流媒體行業像是一場比誰燒錢更快的競賽。

作者 | 布爾喬亞的喪鐘 編輯 | 小白

作者 | 布爾喬亞的喪鐘 編輯 | 小白

按電影《環太平洋》的劇情,2025年,太平洋上突然出現打不完的大怪獸。爲了更高效率地毆打怪獸,中俄奧美日等國夜以繼日地制造名爲“機甲獵人(Jaegers)“的巨型機器。 由於操控復雜,每個機甲都需兩位駕駛員同步進行。 風雲君看來,這顯然是老掉牙劇情的無聊商業片,但發行該電影的華納兄弟仿佛入戲太深,在現實世界也玩起了合體。

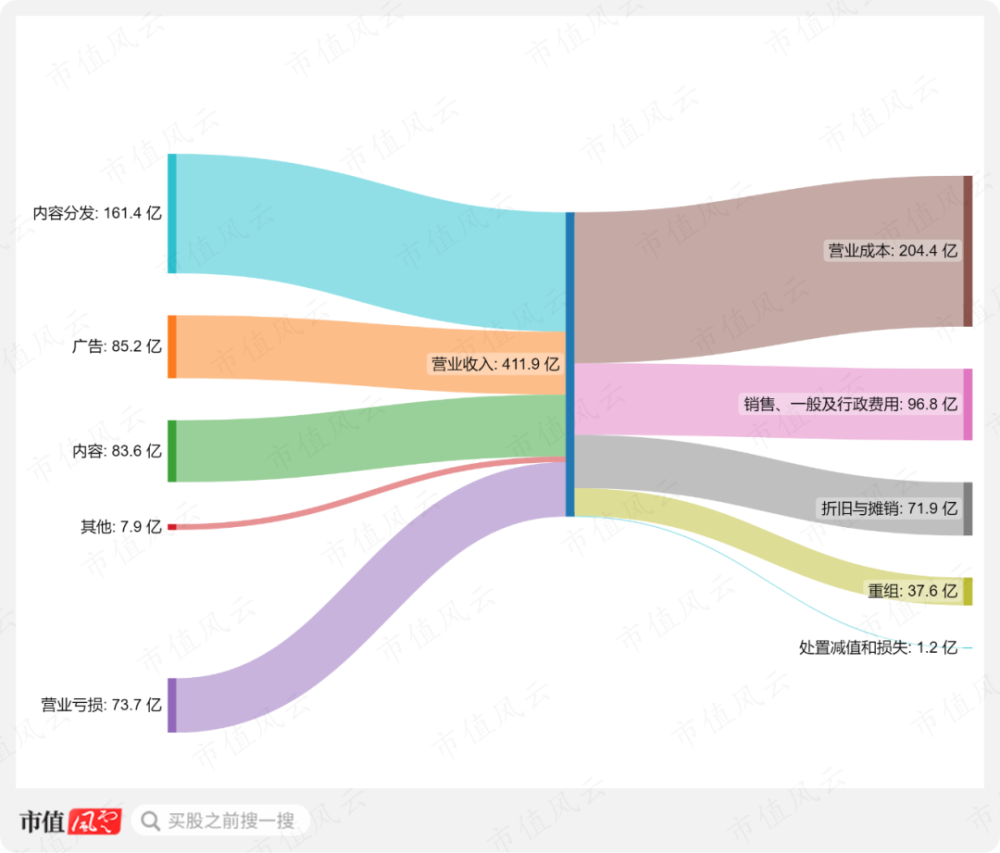

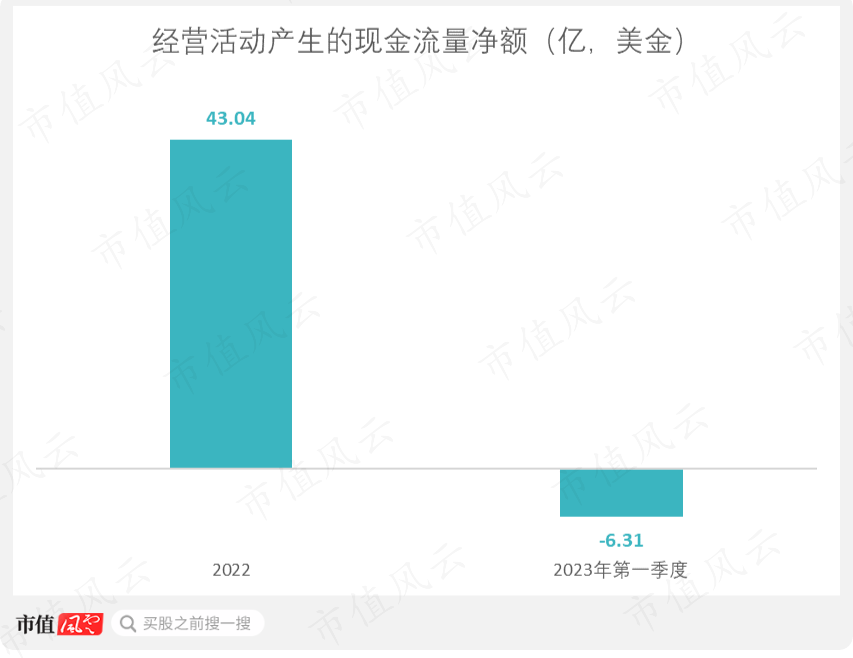

媒體行業市場數據分析公司Ampere Analysis估算,2022年,全球範圍內,媒體行業光是投入在內容創造的資金就高達2,320億美金,相當於中國一個小型城市一年的經濟產值。 明顯是個燒錢行業,但是還是攔不住媒體巨頭的飛蛾撲火。 2022年4月8日,探索頻道(DISC,已退市)通過反向莫裏斯信托(Reverse Morris Trust)的方式,作爲收購方,以404億現金的對價,獲得美國電話電報(T.N)旗下的華納傳媒(WarnerMedia)資產。 讀者的你可能好奇,什么是反向莫裏斯信托? 該策略國內案例偏少,美股時有出現。該交易模式得名於1966年莫裏斯信托和美國稅務局之間的一場官司。該交易策略常用於兩個上市公司之間,對於對價超過10億以上的資產,進行合法避稅(資本利得稅)的交易方式。 大致過程:美國電話電報分拆華納傳媒,形成新的主體,並立刻和探索頻道合並。交易完成後,美國電話電報將承擔原來華納傳媒的部分債務,並獲得404億現金。 美國電話電報的股東獲得17億股華納兄弟探索的股份,佔該新公司全部全面攤薄股份71%。原探索頻道股東將獲得剩余29%。 交易完成後,探索頻道以華納兄弟探索(WBD.O)的名字重新上市。 這次,兩個媒體公司也造起了巨型機器,不過這機器不打怪獸,只燒錢。  合並的兩個主體來頭都不小。 華納傳媒就是我們熟知的時代華納(Time Warner),擁有好萊塢五大電影公司之一的華納兄弟和HBO電視頻道。2018年,美國電話電報曾以854億對價收購時代華納100%股權,並改名華納傳媒。 探索頻道也不容小覷。在合並前,該公司已是全球十大媒體公司之一,產品包括美國家喻戶曉的探索頻道和動物星球頻道。 新聞稿中,華納兄弟探索明確表達其合並意圖:建立流媒體市場地位並增強其內容提供能力。 兩大美國媒體巨頭合並只爲攻下流媒體領域。 在參與交易的三方看來,此次交易是共贏。華納傳媒和探索頻道得以籠絡資源專攻流媒體業務。套現離开的美國電話電報獲得資金,得以投入近期專攻的5G和光纖業務。 2022年,華納兄弟探索營收338.17億(華納傳媒營收貢獻爲66%),淨利-72.97億;2023年第一季度營收107億,淨利-10.6億。 華納兄弟探索最大收入來源是內容分發,主要來自向分銷商(有线電視、衛星電視、電信和網絡服務提供商等)收取的費用,以及付費流媒體訂閱。 截至2022年末,內容分發收入161.4億,佔比將近過半(47.73%)。剩余的廣告收入(85.2億,佔比25.21%)和內容收入(83.6億,佔比24.72%)體量大致相當。 2023Q1,三者佔比依然相似,內容分發、廣告收入和內容分別爲51.6億、29.5億、23.0億,佔比分別爲48.25%、27.61%、21.48%。 公司整體經營利潤率-21.79%,符合美國當下流媒體行業一般現狀,處於“”的燒錢階段。

合並的兩個主體來頭都不小。 華納傳媒就是我們熟知的時代華納(Time Warner),擁有好萊塢五大電影公司之一的華納兄弟和HBO電視頻道。2018年,美國電話電報曾以854億對價收購時代華納100%股權,並改名華納傳媒。 探索頻道也不容小覷。在合並前,該公司已是全球十大媒體公司之一,產品包括美國家喻戶曉的探索頻道和動物星球頻道。 新聞稿中,華納兄弟探索明確表達其合並意圖:建立流媒體市場地位並增強其內容提供能力。 兩大美國媒體巨頭合並只爲攻下流媒體領域。 在參與交易的三方看來,此次交易是共贏。華納傳媒和探索頻道得以籠絡資源專攻流媒體業務。套現離开的美國電話電報獲得資金,得以投入近期專攻的5G和光纖業務。 2022年,華納兄弟探索營收338.17億(華納傳媒營收貢獻爲66%),淨利-72.97億;2023年第一季度營收107億,淨利-10.6億。 華納兄弟探索最大收入來源是內容分發,主要來自向分銷商(有线電視、衛星電視、電信和網絡服務提供商等)收取的費用,以及付費流媒體訂閱。 截至2022年末,內容分發收入161.4億,佔比將近過半(47.73%)。剩余的廣告收入(85.2億,佔比25.21%)和內容收入(83.6億,佔比24.72%)體量大致相當。 2023Q1,三者佔比依然相似,內容分發、廣告收入和內容分別爲51.6億、29.5億、23.0億,佔比分別爲48.25%、27.61%、21.48%。 公司整體經營利潤率-21.79%,符合美國當下流媒體行業一般現狀,處於“”的燒錢階段。

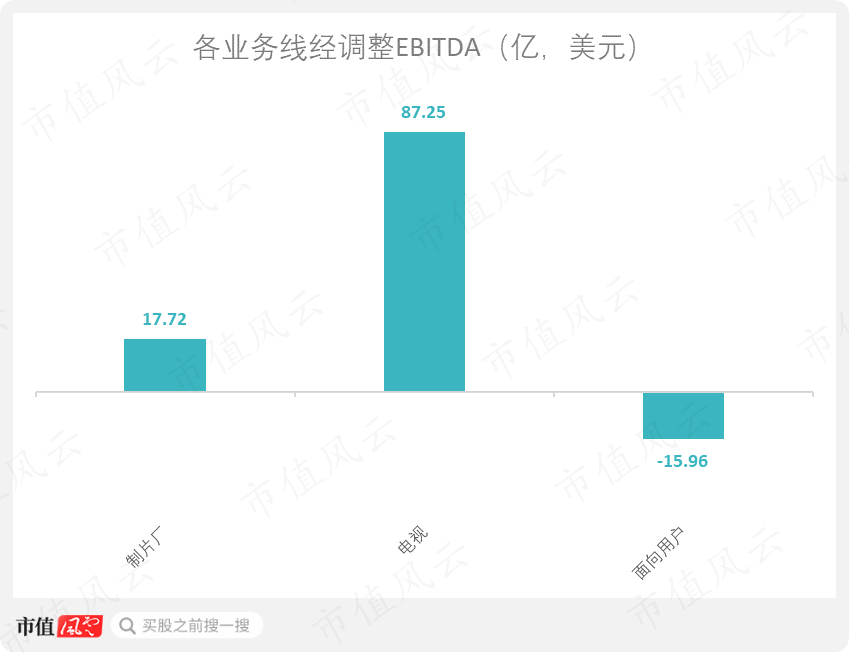

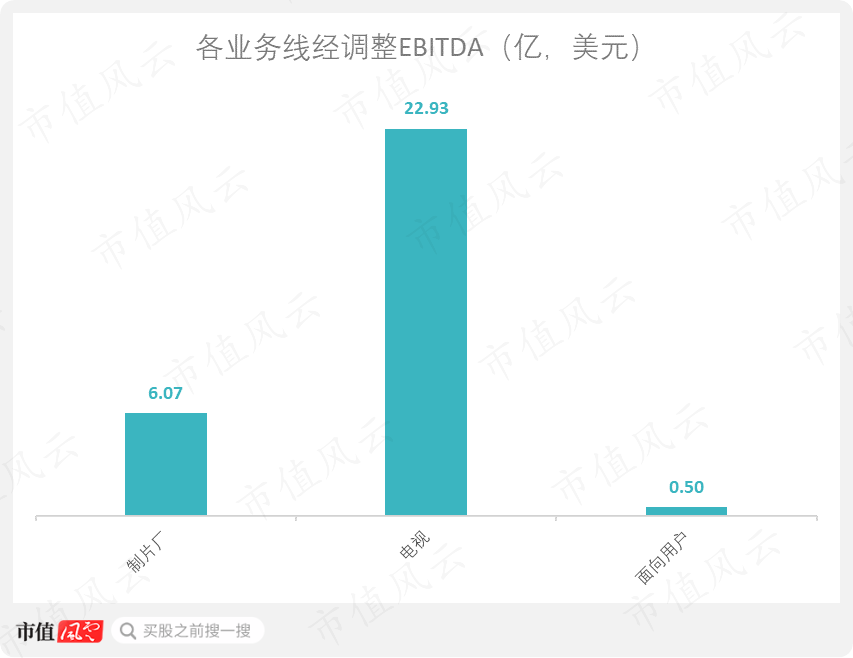

對於流媒體業務的信披,華納兄弟探索和其他媒體巨頭一樣,對於訂戶數的增量贊不絕口,但盈利能力的回答則顧左右而言他,閃爍其詞。 面對記者和投資者在電話會議等場合提問“流媒體業務盈利情況如何?“,管理層經常回答曖昧,用面向用戶業務數據來搪塞。 但是籠統地使用面向用戶業務數據作答顯然是不嚴謹。直至2023年Q1,面向用戶業務依然包含付費電視業務(非流媒體業務)數據。 風雲君特地翻了翻合並前的華納傳媒和探索頻道的財報,兩個公司的付費電視業務過往都是盈利的。合並後也沒有做明顯業務調整,所以公司的付費電視業務大概率還是盈利。 所以,當下公司面向用戶業務的虧損,暗示着公司的流媒體業務並沒有盈利。 如果誠實回答流媒體業務的經營情況,經營數據會比包含了盈利的電視業務數據更加糟糕。

以上內容爲原創 未獲授權 轉載必究

本文作者可以追加內容哦 !

標題:兩大美國媒體巨頭合並,華納兄弟探索:拋棄賺錢“惡趣味”,押注流媒體業務

地址:https://www.utechfun.com/post/246057.html