原創首發 | 金角財經(ID: F-Jinjiao)

作者 | 塞爾達

菜鳥在阿裏巴巴集團(阿裏)的重要性再度成爲焦點。

7月21日晚,阿裏發布2023財年(截至2023年3月31日的過去12個月)年度報告,菜鳥CEO萬霖首次成爲合夥人。

2010年後,馬雲設計推出阿裏合夥人制度,將阿裏核心高管和主要業務部門“一把手”納入合夥人,其中馬雲和蔡崇信是其中唯二的永久合夥人,不退休、不離任。

萬霖升爲合夥人,可算是繼蔡崇信接任阿裏董事會主席還兼任菜鳥董事長後,阿裏“力挺”菜鳥的另一重大舉動。

阿裏在財報中稱:“2014年加入菜鳥以來,萬霖帶領菜鳥核心物流能力建設,在全球物流、智慧供應鏈及配送等各大板塊形成了服務優勢。”

近年來,阿裏在監管和疫情等多因素壓制下,業績大受影響。

2023財年,阿裏營收增速只有1.83%,此前該數據長期在雙位數水平;盡管歸母淨利潤實現同比正增長,但還是連2021財年一半水平都沒有。

相比之下,菜鳥是阿裏財報爲數不多的亮點,其營收實現21%的增速,在阿裏集團內排名第一;此外,隨着營收放量,菜鳥規模效應也开始體現,虧損金額和虧損率都大幅下降,扭虧爲盈也指日可待。

規模擴大、業績改善同時,菜鳥也把战略重心放在“更上一層樓”。

踏入二季度後,菜鳥就被傳出籌劃IPO,這在蔡崇信兼任其董事長後獲得進一步證實;而在後者官宣上任後8天,菜鳥又作出战略大調整,宣布親自下場做快遞。

中國的快遞行業,可能因菜鳥而發生深遠的改變。

“物流+互聯網”起家

相比阿裏體系下盒馬不斷試錯的探索新業務形態,菜鳥的發展軌跡似乎是阿裏順勢而爲的舉動。

阿裏基於電商業務的擴張訴求,以“物流+互聯網”的方式來梳理當時野蠻增長的快遞行業,進而催生了菜鳥的誕生。

2008年,阿裏开始切入B2C業務,推出天貓前身淘寶商城。隨後,中國B2C業務迎來爆發期,2008-2015年間復合增速高達114%,其佔網購業務市場份額從2009年的7.8%提升至2015年的52.0%。

B2C業務的快速發展帶來快遞量的暴增。2008-2017年這10年間,規模以上異地件快遞量復合增速達39.5%。

區別於C2C的集市形態,B2C模式對購物體驗提出了更高要求,其中物流體驗是一重要部分。阿裏雖然依賴資源優勢快速培育了天貓,但低質的快遞環節一直是其劣勢所在,最爲明顯的是早期天貓雙十一頻繁出現的爆倉情況。

相比之下,老對手京東通過自建物流提升配送體驗,從而形成了自身差異化競爭的優勢。

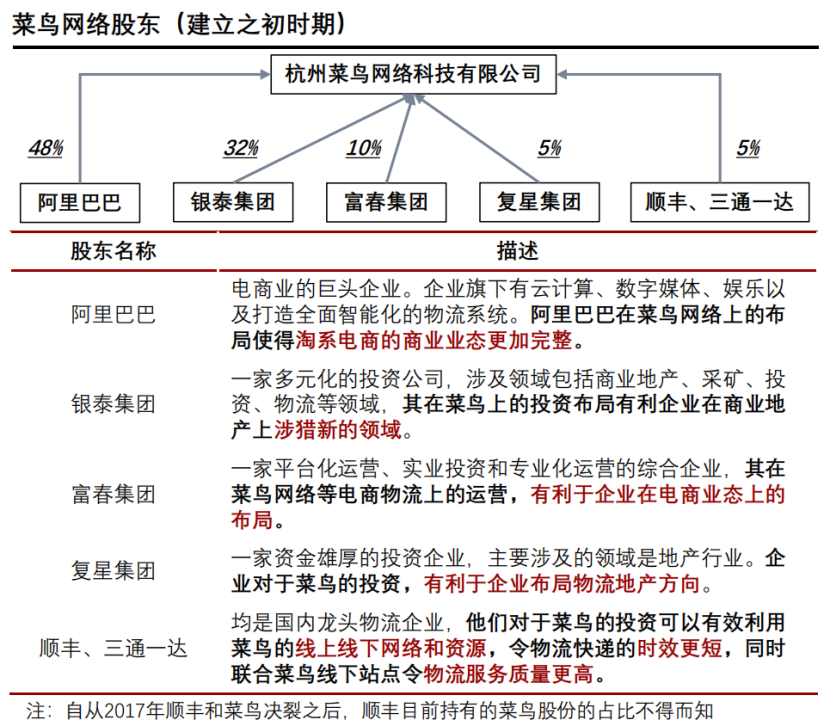

反復思量與評估之後,在2013年,阿裏、銀泰集團、富春集團、復星集團、順豐和三通一達(申通、圓通、中通、韻達)共同出資組建菜鳥,目標是建成“中國智能物流骨幹網”。

菜鳥初期股東,圖源:頭豹研究院

當時菜鳥注冊資本金50億元,並計劃第一期投資1000億元,第二期投資2000億元。由馬雲任董事長,並將之定位爲最重要的三大战略業務布局之一。

2013-2015年,剛成立的菜鳥以布局爲主,包含线上、线下和快遞派送員等,初步建立起菜鳥大數據網絡;

而當時正是快遞業高速發展階段,大量快遞公司在市場上湧現,菜鳥帶着互聯網物流的概念加入市場中,成爲“物流+互聯網”的嘗試。

菜鳥帶來“物流+互聯網”嘗試,圖源:頭豹研究院

2016年3月14日,菜鳥宣布完成百億元融資,整體估值近500億元,投資者包括新加坡政府投資公司、淡馬錫控股、馬來西亞國庫控股和春華資本等。

2017年9月26日,阿裏宣布將以53億元增持菜鳥4%的股權至51%。以此計算,菜鳥當時的估值已經達到1325億元。

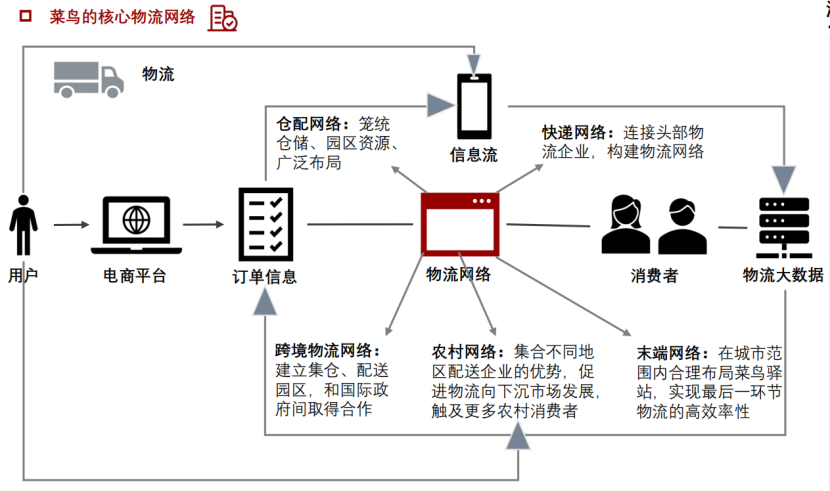

獲大股東和多家明星機構資金支持同時,菜鳥在這段時間完善快遞、倉配、末端、國際和鄉村鏈條,擴展出目前完整的全商業圖譜;更從2017年起,推出兩大升級策略,分別是數據开放和優化全行業的策略。

相比之下,同期快遞行業處在快速發展的後半段階段,行業增長的速度开始放緩。

到了2018年,菜鳥制定兩個五年計劃,提出“兩縱一橫”的策略計劃,具體包括新零售行業的智慧供應鏈升級、全球化的供應鏈升級和快遞行業的數字化升級。

2019年11月8日,阿裏通過增資和購买老股的方式投入人民幣233億元,持有菜鳥股權從51%增加到63%;根據阿裏2022財年報告,阿裏通過中間持股實體間接持有67%的菜鳥股權。

隨後,快遞行業出現小型快遞企業退出市場的現象,行業整體發展較爲集中,菜鳥也把目光不再僅僅局限於爲物流快遞企業提供技術支持。

菜鳥發展歷程,圖源:頭豹研究院

2021年,菜鳥對公司定位提出了新的意見,並表示菜鳥是一家服務於全球化的產業互聯網公司。菜烏表示將看重三個新的增長機遇,分別是智能自動化應用、數字化供應鏈向產業上遊發展和全球化機會,以實現菜鳥新一輪全球化發展。

直到今年6月之前,菜鳥依舊將定位鎖定在產業賦能上。

規模效應初現,

IPO時機到了?

隨着規模不斷擴大,菜鳥的上市時機似乎也到了。

今年以來,市場就不斷釋放出成立十周年的菜鳥正籌備香港上市,包括中金等在內的多家機構希望參與承銷。

早在阿裏3月30日舉行的電話會上,首席財務官徐宏就稱:“未來所有具備條件的業務集團和公司,當他們都有獨立融資和上市的主體後,我們會准備好一個,上市一個。”

網經社電子商務研究中心特約研究員陳虎東表示,業務體系成熟之後,分拆上市的方式其實是科技公司的常態,不僅有助於業務獨立運營,而且有助於單獨的業務體系擺脫傳統大組織變革滯後的羈絆,畢竟大組織的運營方式在很大程度上已經滿足不了當前科技發展的速度。

一位曾經參與阿裏上市的香港頭部投資銀行人士指出,菜鳥在早前融資階段預期的上市時間爲2022年。

他認爲,阿裏“1+6+N”改革後,目前上市條件最成熟的板塊就是菜鳥;相比之下,AI熱潮後,阿裏雲進入新一輪投入期,上市反而被動;而阿裏國際等業務面臨海外合規風險挑战,一旦上市風險進一步加大。

隨後在6月20日,阿裏宣布換帥,蔡崇信接替張勇出任阿裏董事會主席,同時兼任菜鳥董事長,進一步印證菜鳥的IPO正在提速。

從財務數據看,菜鳥也確實到了應該衝上市的規模。

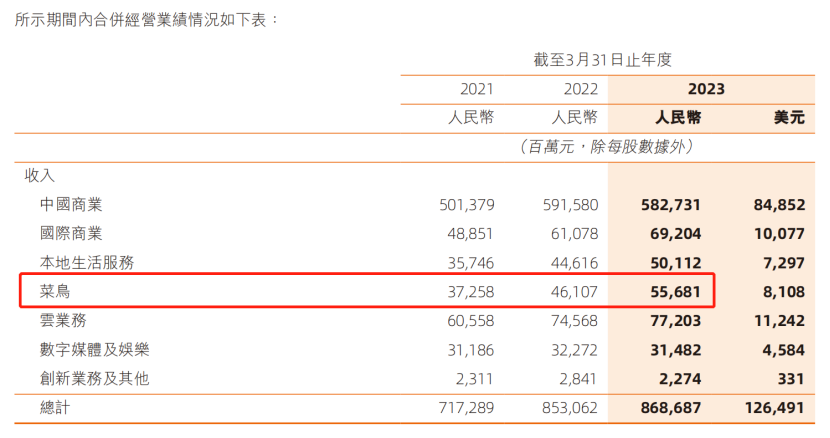

2021-2023財年,菜鳥營業收入分別爲372.58億元、461.07億元、556.81億元,復合增長率爲22.25%;相比之下,同期阿裏整體的營收復合增長率只有10.05%。

近三個財年,菜鳥營收復合增長率超過20%,遠高於阿裏整體

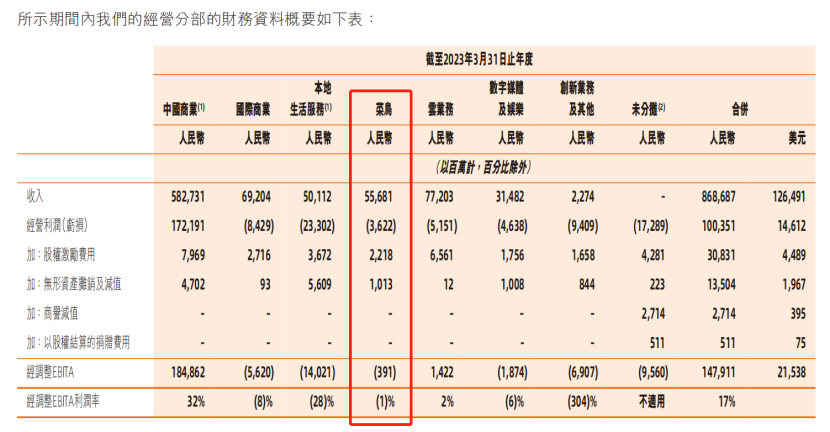

當然,目前菜鳥尚未實現盈利。2021-2023財年,菜鳥經營虧損分別爲39.64億元、39.2億元、36.22億元;同期,經調整EBITA虧損額分別爲8.13億元、14.65億元、3.91億元。

但更重要的是,隨着菜鳥營收不斷擴大,其規模效應开始體現出來。

2023財年,菜鳥經營虧損佔營收比例爲6.5%,而2021-2022財年,該比例分別爲10.64%和8.5%;經調整EBITA虧損額佔營收比例爲0.7%,2021-2022財年分別爲2.18%和3.18%。

這意味着,隨着營收不斷擴大,無論是絕對金額還是相對比例,菜鳥的虧損情況都开始明顯改善,當中很可能是隨着業務量擴大,單個業務攤下來的費用率不斷減少導致。

業務增長使菜鳥开始體現規模效應

良好的業務表現和財務數據也使得菜鳥在上市前估值已經不斷攀升。

按照今年5月胡潤發布的全球獨角獸榜顯示,菜鳥估值約爲1850億元,是國內唯二估值突破千億的快遞企業。在國內物流行業,其估值僅次於順豐,後者最新市值爲2437億元;同時,菜鳥估值也是京東物流的兩倍以上。

肉搏順豐,變相“背刺”盟友

在籌備上市之際,菜鳥也對战略作出重大調整、只不過新故事無論是在眼前的財務層面面臨巨大成本支出,還是未來故事成行後的內部關系梳理,都需要萬霖大費周章地去操作。

6月28日,在蔡崇信官宣成爲菜鳥董事長一周後,菜鳥宣布正式推出自營快遞業務“菜鳥速遞”,與順豐和京東等快遞公司正式肉搏。

當日,萬霖在全球智慧物流峰會上稱,菜鳥今年的四個重點爲國際快遞再加速、海外重點區域深耕、國內供應鏈多層次化以及國內快遞全新升級。而菜鳥速遞正是今年菜鳥重點發力的國內物流業務。

“如果說之前菜鳥還是比較佛系的話,現在爲了上市也必須要迫不得已衝業績了,如果沒有一個好的財務報表如何能夠給資本市場一個滿意的答案呢?”盤古智庫高級研究員江瀚認爲,菜鳥的舉動可以說是爲了上市,這種上市前在阿裏系衆多企業之中都非常顯著,“這就是阿裏系的正常玩法”。

對於菜鳥來說,親自下場做快遞如果繼續走中低端市場不會有太多增量以及新故事出現,唯有對標對標順豐和京東物流才能對市場輸出新的故事。

不過,從目前情況看,菜鳥和順豐、京東物流都還存在一定差距。

公开信息顯示,目前菜鳥全國倉配樞紐有7個,倉庫數量超過230個;菜鳥速遞的一級分撥中心有13個,7500多條運輸线路中自營佔比三成。

對比來看,目前京東物流的倉庫數量已經運營超過了1500個,順豐國內運輸线路超過了12萬條,樞紐型中轉場達到39個。

此外,從團隊配置來看,截至2022年底,京東物流一线員工人數超過37萬,順豐在職員工數量超16萬;而菜鳥速遞對外披露的數據顯示,目前共計有5.3萬名快遞員。

要知道,規模效應對於現在已經卷到地板去的快遞行業來說至關重要。

2020-2022年,A股快遞上市公司毛利率中位數都是在10%左右,龍頭順豐的毛利率直接由16.35%卷到只有12.5%。行業加入菜鳥這個大玩家後,內卷情況恐怕只會更嚴重。

從毛利率數據可見,快遞行業內卷情況已十分嚴重

正因毛利率已經這么低了,能否靠着規模效應把費用率攤到小一點,對於快遞公司的盈利情況十分重要。

但相比順豐和京東物流依靠前期龐大投入形成的規模優勢,菜鳥的差距還很大,也意味着菜鳥在後續競爭過程中還需要大量投入。

可供參考的是,過去五年,順豐的資本支出合計爲637億元,菜鳥作爲追趕者,要想在後續競爭中從順豐手中搶得部分市場份額,估計投入也要達到這個級別。

順豐在過去五年資本支出合計超過600億元

這也凸顯出菜鳥能否虎口拔牙的最大變數,就是對於未來龐大的开支能否找到輸血來源。

假定菜鳥的輸血源頭以及資金財務情況運轉良好,不僅超越了京東,甚至對順豐構成了威脅,迫使順豐、京東加大投入來鞏固護城河,那么勢必會加劇快遞業第一梯隊的內卷,從而拉开與“三通一達”的身位。

況且在快遞業進入到存量市場階段的時期,一方面,作爲新入場的玩家,菜鳥的規模越大留給包括順豐以及“三通一達”的空間就會越小;另一方面身位的拉开意味着“三通一達”失去了上升通道,只能互相傾軋來獲取市場份額。

最終,菜鳥下場做快遞的“受害者”極大概率是“三通一達”。

成立十年以來,盡管菜鳥已通過對外投資切入快遞市場,但始終不是親自下場做快遞,它也一直強調“永遠不會做快遞,不會搶快遞公司的飯碗”,以避免與“三通一達”等物流公司競爭。

萬霖稱,菜鳥曾經非常糾結要不要做自營,但是最終放棄了這樣的糾結。“中國快遞市場發展得足夠快、也足夠大,需要物流行業提供多層次的供給。”

畢竟,菜鳥不僅在初期的發跡急需“三通一達”的鼎力相助,而且現階段淘系平台大約95%左右的包裹在使用經濟型快遞。

這樣一來,就需要菜鳥在做大規模的同時來維護原有與“三通一達”的盟友關系。

令人遺憾的是,順豐及時從中低端快遞中抽身離場,今年5月,順豐以11.83億元的價格將走中低端市場的豐網賣給了極兔速運。

這對於急於上市、進而切入高端市場的菜鳥來說是一個喜憂參半的消息,終究是少了一個搶奪電商件的競爭對手,從維護“三通一達”的盟友關系這個維度來看,缺少了一個共同的敵人。

參考資料:

頭豹研究院《2022年菜鳥網絡企業研究報告》

財新《菜鳥發力自營快遞業務 將動誰的蛋糕?》

財新《市場期待阿裏系IPO 菜鳥會是首家IPO公司么?》

本文作者可以追加內容哦 !

標題:阿裏把未來都賭在菜鳥上?

地址:https://www.utechfun.com/post/245317.html