點擊藍字,關注我們

“有時感覺真的累,攢夠了失望想離开,可是心中又在等待一個想象中的未來 ”。這是一年多來挖掘基第三次因爲期望而失望。

”。這是一年多來挖掘基第三次因爲期望而失望。

(數據來源:Wind)

22年初至今的一年半闕,資本市場吹過三縷清風,挖掘基的心中有過三次期待。

第一次是,22年4月底,在穩增長政策超預期及重要城市疫後復蘇的帶動下,風險偏好明顯修復,在景氣成長賽道的帶動下指數加速脫離底部。

第二次是,22年11月,國內地產、防疫政策先後優化,海外抗通脹取得成效,內外部因素共同出現的積極變化使得市場中的人們對“轉折之年”充滿期許。

第三次是,此前兩天。重磅會議定調超預期,提出“要活躍資本市場,提振投資者信心”,給A股帶來了一根久違的大陽线,給予了投資者莫大的信心。

但是三次期望過後,挖掘基總是一度有些失落。市場始終未能走出轟轟烈烈的大牛市,账戶也未能迎來酣暢淋漓的大回血,反彈走不成反轉,A股進入了漫長的磨底期。

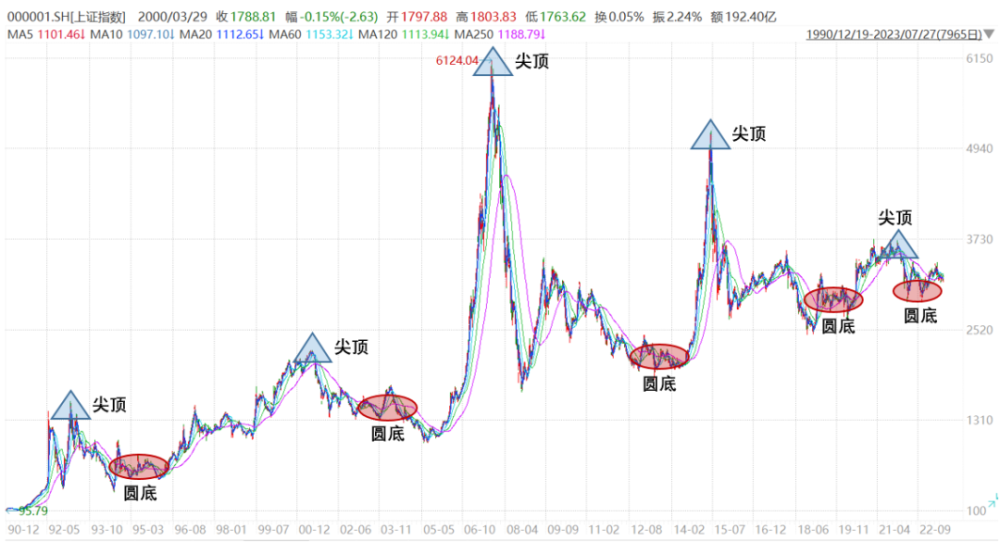

挖掘基想不开的時候就去看A股史,看過三十多年的牛熊起落反而獲得了內心的平靜,原來A股向來“尖頂圓底”,下跌總是迅疾,而重新漲回來、再創新高,需要經久的蓄勢。

接着看,挖掘基帶你好好捋一捋~

01

A股爲何常見“尖頂圓底”?

復盤上證指數90年代至今的走勢,從形態來看,市場往往是尖頂、圓底比較多,背後的原因是什么呢?

圖:上證指數走勢圖

(數據來源:Wind)

古代小說中道:“病來如山倒,病走如抽絲”,指的是得病時快而猛,病愈卻十分慢,用來形容A股的走勢亦非常恰當。

頂部尖源於擁擠度過高、估值盈利不匹配,所謂“病來如山倒”。

底部圓源於估值不斷消化、盈利反復築底,所謂“病走如抽絲”。

過去多個A股的磨底階段,市場都是通過長期底部震蕩的方式來消化估值、重拾信心。磨底期的A股,反彈不時出現,但是最終走成反轉卻需要時間和信念。

磨底階段,宏觀基本面或許仍在下行,企業盈利增速還在找底,但超跌後人心思漲,反彈往往一觸即發,當因爲種種原因預期向好,風險偏好开始提升,情緒回暖,市場便會出現階段性的修復。

可以說,“底”是通過時間、心態等方面慢慢“磨”出來的,多次小反彈是磨底階段必經的步驟,最終走出反轉,因而有句話說:市場頂部是趨勢投資者賣出來的,而底部往往是價值投資者买出來的。

預測何時走出底部是艱難的,光是“政策底”、“市場底”、“盈利底”的說法便令人覺得復雜,但《巨變》中的一句話很有道理:“我們不知道將要發生什么,但是我們應該知道自己身在何處。”

02

當前A股:反復打磨大底

市場到底了嗎?到了現在,這個問題的答案似乎不再有很多爭議。

挖掘基也可以很負責任的回答:當前市場處於底部區域,處在一個估值極低、隱含風險溢價較高、多數行業擁擠度較低的位置,向下空間有限、向上反彈可期。

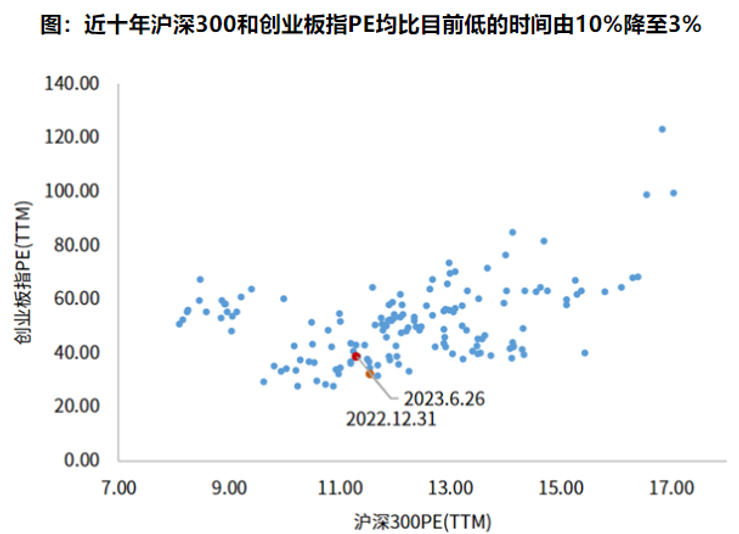

估值水位來看,滬深300和創業板指PE在近10年均低於當前的時間,已經下降至3%的“極端水平”。

(數據來源:Wind,華夏基金,截至2023-6)

在經歷5月以來的調整後,當前上證綜指股權風險溢價已逼近三年滾動平均+1倍標准差的相對較高水平,指向權益資產已具備較高性價比。

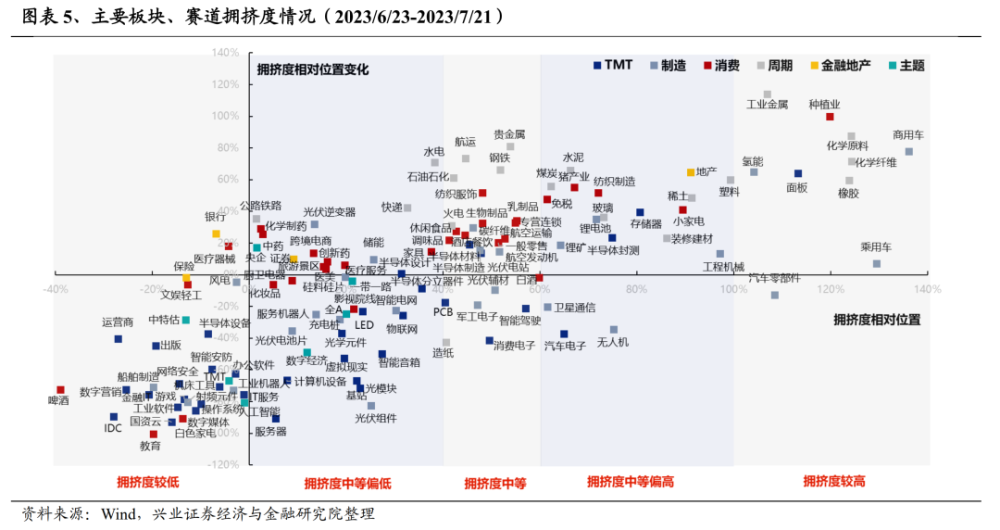

從擁擠度來看,大多數行業、板塊、細分方向當前處於歷史中等乃至偏低水平。

這些信號能夠讓我們認知到時下所處的位置,就像國泰君安最近所表示的,“前期市場在多次探底過程中展現出‘下方有底’的狀態,每次調整到區間下沿、回試前低時都會引動反彈,因此對待回調無須擔憂。”

那么底部何時走出來?到了現在,這個問題似乎還是給不出明確的答案。

但是挖掘基預感快了,凱恩斯說:“市場持續非理性的時間,總會比你能撐住的時間更長”,這么長時間,當大部分人都快要撐不住了,市場也該恢復理性了。

短期看,隨着年中政治局會議爲市場注入一劑“強心針”,新一輪穩增長的號角已經吹響。而復盤A股歷史上經歷的每一個低谷,對於市場开啓新一輪上漲的重要信號,就是刺激政策的切實落地。

更爲重要的是,基於我們自上而下和自下而上的兩套框架判斷,隨着經濟周期的切換及居民信心的修復,下半年至明年,A股上市公司整體盈利會有一個比較明顯的改善,在過去十幾年,A股在市場盈利上行期總體呈現牛市或震蕩市,“景氣無熊市”成爲支撐未來市場走好的底氣。

因而當下我們要做的,就是如同“熬夏”一樣去“熬底”,“熬夏”需要我們找到降暑的方法,度過炎熱的夏天,而“熬底”同樣需要我們找到科學的方法,所幸大家有挖掘基的陪伴…

03

漫長的熬底期如何度過?

首先放平心態,短期下跌≠長期虧損,基金往往能夠在20%的有效上漲時間賺來大部分的錢。

道理大家好像都懂,但事實是,市場的底部時常是伴隨“痛苦割肉”形成的。這種現象便是投資中存在的“損失厭惡心理”。

人們對於盈利和虧損的感受是不對稱的,損失帶來的痛苦程度大約是同等盈利帶來的快樂感受值的2倍,所以對虧損和回撤的焦慮是人性使然。

但是作爲理智的投資人,需要認識到,在最焦躁的時候要學會等風來。我們看偏股混合型基金指數的走勢圖,會發現:

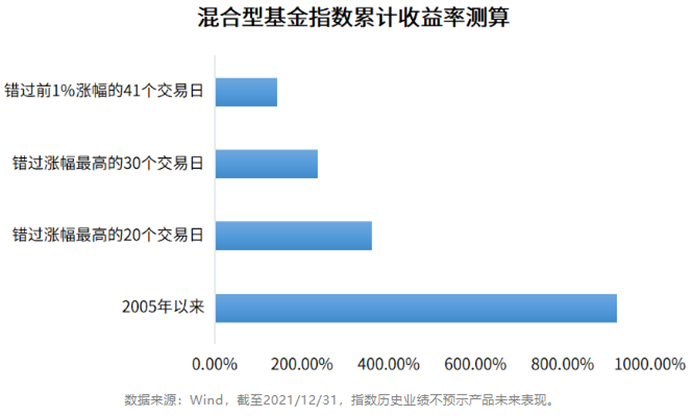

基金投資的收益是非线性的,很多時候80%的回報來自於20%的時間。↓

圖:萬得偏股混合型基金指數走勢圖

(數據來源:Wind)

因而當市場陷入“闲敲棋子落燈花”的雞肋期,我們要做的是等待,而不是放棄。

花开結籽,關注者衆,那種豐盈燦爛將萌芽生長期的蟄伏蓄力襯得黯淡無光。很多時候投資者的目光總聚焦在大漲的右側,忽略了左側的布局、堅守才是因和源。

從2005年以來混合型基金收益率923.46%,如果錯過漲幅最高的20個交易日,收益率下滑至359.53%,若錯過漲幅最高的30個交易日,收益率下滑至235.76%;若錯過漲幅前1%的41個交易日,收益率下滑至142.86%。

指數基金之父約翰·博格也說了同樣道理的話:“永遠不要輕易離开股市,然後認爲你可以回來,因爲你的情緒會完全擊敗你。”

其次,“便宜就是硬道理”,均值回歸勝在最後,磨底期也將成爲賺錢的時機。

很多時候,在新一輪的牛市中能賺多少錢,在很大程度上取決於在熊市中到底收集了多少廉價的優質籌碼。遺憾的是,人類趨利避害的本能使得逆勢买入成爲了一件知易行難的事情。

在市場連續下跌的時候極度恐慌,認爲接下來深不見底,不惜在黎明前割肉;又在市場過熱的時候過於樂觀,覺得上升的趨勢一定會持續,高位重倉追進,所以市場才總是在磨底期冷清縮量,又在高位巨量滯漲後見頂。

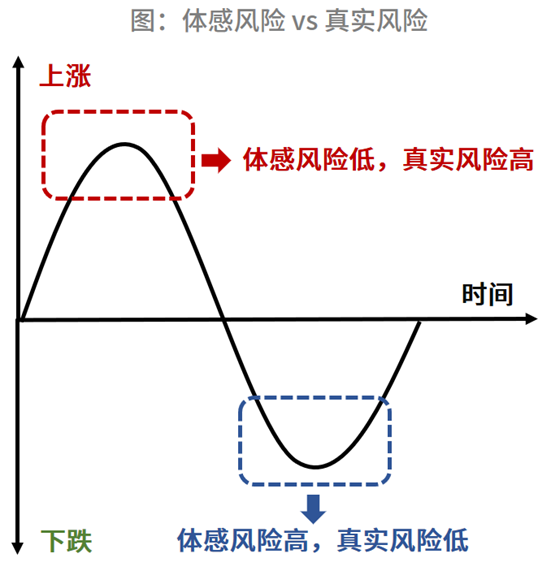

事實上,當市場位於底部區間的時候,空氣中都會彌漫着悲觀,絕望論調不絕於耳,投資者的體感風險很高,心理壓力也很大。但事實上,這一位置的真實風險往往較低。

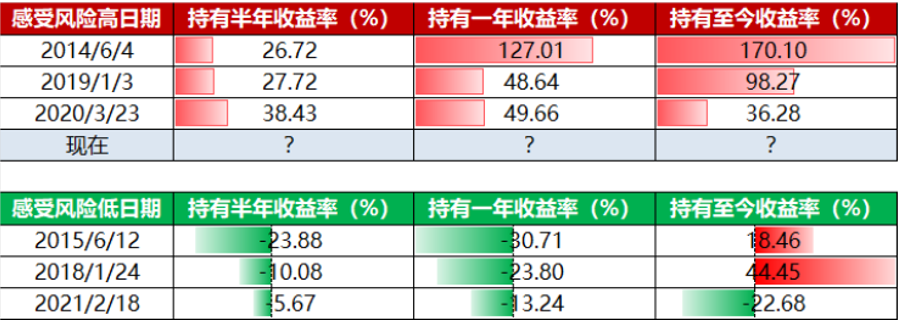

統計2014年以來A股市場三次感受風險高的市場低位和感受風險低的市場高位時點,分別持有偏股混合型基金半年、一年、至今收益率,能夠證實風險的反直覺性這一結論。

(數據來源:Wind 截至2022.11.18 偏股混合型基金指數代碼爲885001.WI,過往業績不預示未來表現)

那么在當前這個“感受風險高,真實風險低”的底部區域,理性的投資者不妨計深遠、謀長慮,赴市揀金,擇己所需~

夏天很漫長,我們有很多方式消夏,度過這個炎夏…熬底很艱難,但我們也要調整心態、正確應對,在最焦躁的時候等風來…

今天先說到這裏,祝大家投資理財順利~

本文的著作權歸作者本人所有,未經著作權人許可,嚴禁轉載。對非法轉載者,我們保留採用法律手段追究的權利。

風險提示

本資料觀點僅供參考,不作爲任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。以上內容不構成個股推薦。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。管理人不保證盈利,也不保證最低收益。投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。市場有風險,入市須謹慎。碼字不易,感謝您的“分享”、“點贊”和“在看”

本文作者可以追加內容哦 !

標題:爲何A股常見“尖頂圓底”?漫長的磨底期這么度過

地址:https://www.utechfun.com/post/243304.html