本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

在監管壓力和增長瓶頸的兩座大山下,移動語音社交平台TT語音母公司趣丸集團卻帶着可圈可點的招股書“逆流而上”。

近日趣丸集團向港交所遞交招股書,擬在港交所主板上市,高盛、中金公司爲聯席保薦人。據招股書顯示,趣丸集團此次計劃募資2~3億美元,擬用於未來3年內推動TT語音平台可持續及優質的用戶群擴張;進一步通過多樣化產品組合吸引用戶社區;提升技術能力以改善用戶體驗並加強變現能力;投資大數據分析及機器學習技術推進專有的用戶匹配和內容推薦算法;包含營運資金需求在內的一般公司用途。

資料來源:趣丸集團招股書。

頭頂“語音直播老大哥”光環的趣丸集團也備受資本青睞,本次上市前就已完成了4輪融資,融資總額達到1.52億美元,最近一次融資後的估值也超10億美元,投資方更是包括了星輝投資、經緯中國、蘭馨亞洲等多家明星機構。IPO前,TT語音創始人、CEO宋克持有趣丸集團51.92%的股份,爲第一大股東和實控人,另外騰訊持股3.51%。

值得一提的是,這並非趣丸集團首次遞表,此前2021年10月,趣丸就曾遞交上市申請材料,但因超過6個月未能通過聆訊或招股而“折戟”。

此次招股書最大的亮點在於,趣丸集團實現扭虧爲盈,淨利潤由2021年虧損24.92億元轉爲盈利5.12億元。

但更棘手的問題在於,“單條腿走路”的趣丸集團過度依賴的遊戲場景“錢”景不明,轉型路途坎坷,增長瓶頸盡顯;同時監管壓力大,語音直播賽道也步入行業寒冬。兩座大山之下的趣丸集團舉步維艱。靠着1000多萬遊戲玩家撐起來的趣丸集團,能講好資本故事嗎?

一、身處紅海,語音直播“老大哥”過得並不好

據公开資料顯示,趣丸集團是一家集移動語音、電子競技、遊戲研發與發行等業務於一體的互聯網企業,旨在通過提供改善遊戲體驗的服務及功能,爲遊戲愛好者的用戶之間建立關系及社交互動。而語音移動社交平台TT語音則是趣丸集團的頭部產品,爲玩家提供組隊开黑、隊友匹配、電子競技等多種娛樂互動服務。

趣丸集團營收支柱包括增值服務和音頻娛樂服務兩大板塊,收入主要來自用戶就增值服務及音頻娛樂服務消費的虛擬物品,2020年至2022年這兩項業務收入合計佔比均在95%以上。說白了,趣丸集團營收絕大部分來自TT語音。

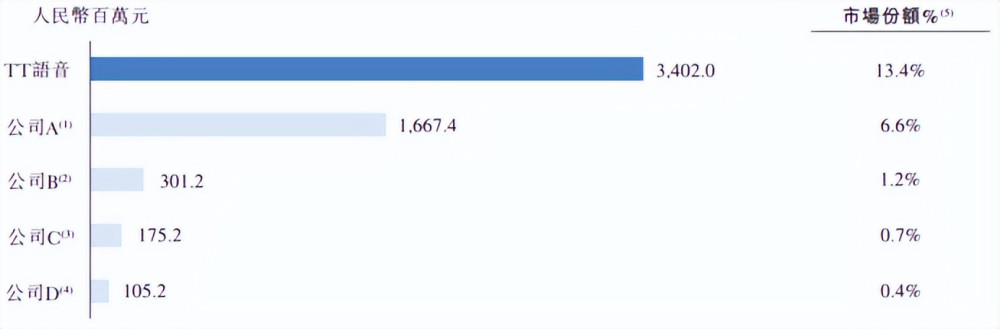

憑借早期在遊戲語音工具方面的先發優勢,趣丸集團的成長有目共睹。根據弗若斯特沙利文的資料,按2022年的收入計算,趣丸集團是中國最大的移動語音社交網絡平台,就市場份額而言,在中國移動語音社交平台市場及面向移動遊戲用戶的社交平台市場中分別佔比13.4%、20.2%。

資料來源:弗若斯特沙利文。

但可惜的是,語音直播行業已步入紅海,甚至出現了關停潮。

據了解,今年以來語音直播行業內有超30家平台宣布停運和已經停運,其中不乏行業頭部公司,原因多爲合規監管整治、業務調整、無力承擔虧損等。

誠然,經歷過去幾年的野蠻生長,語音直播行業魚龍混雜,不少平台打着“直播語音”的幌子到處招搖撞騙,更是在巨額利潤誘惑下不惜、涉賭,卷款跑路現象也是屢見不鮮。

爲了建立行業規範和標准,合規監管力度开始加大,同行拌拌、鬥魚先後被查,TT語音也好不到哪去。

2019年8月,網信辦通知應用商店暫停TT語音的下載,經過3個月的整改才重新上架;兩年後的2021年7月,TT語音又因“違規收集個人信息”被工信部點名通報;2022年2月至2023年1月,還因提供陪玩服務被監管要求在各大應用商店中下架。

毋庸質疑的是,監管力度加大雖然會有“陣痛期”,但從長遠來看有助於語音直播行業的發展,而“活下去”成爲現階段的關鍵詞。

二、“以規模換利潤”爲主旋律,轉型卻拉低毛利率

公司發展到底是要規模,還是要利潤?趣丸集團以實際行動給出了自己的答案。

“以規模換利潤”,這是2年間趣丸集團的主旋律。

招股書顯示,2020年至2022年趣丸集團分別實現營收14.93億元、26.3億元、34億元;歸母淨利潤分別爲-1.52億元、-24.92億元、5.12億元;經調整利潤分別爲1.51億元、1.09億元、6.66億元。

趣丸集團在2022年完成業績翻紅,背後靠得則是“降本增效”,而本質在於月活下滑。

2020年至2022年,TT語音平均月活躍用戶分別爲1230萬、1680萬、1380萬,2022年月活同比減少300萬,趣丸集團解釋,“主要由於2022年2月至2023年1月TT語音應用暫停下載,及重點由通過推廣及廣告獲取用戶轉移到增進用戶聯系及提高用戶參與度所導致”。

但令人奇怪的是,TT語音在難以獲取新用戶的期間內,奇跡般地提升了用戶的付費意愿,期間平均月付費用戶分別爲64.39萬、96.56萬、100.03萬,付費率分別爲5.3%、5.7%和7.2%。

對此,趣丸集團解釋稱,“付費率增長主要由於用戶群的擴大、用戶之間的更多互動及彼等更愿意通過虛擬打賞加深他們的關系,所有這些受到公司持續提供的令人滿意的用戶體驗以及平台上提供的日益多樣化的社交娛樂場景的驅動”。

另外,趣丸集團銷售及營銷开支的大幅下降也是扭虧爲盈的關鍵。2022年,趣丸集團銷售及營銷开支5.48億元,不僅較去年同期的10.23億元縮減超五成,甚至比2020年同期水平6億元還低。

但遺憾的是,趣丸集團的毛利率卻在持續下滑,2020年至2022年分別爲65%、57.2%、54.2%。

事實上,趣丸集團似乎也是不得不去承擔毛利率的下滑,畢竟轉型就要有“陣痛”。

深知極度依靠TT語音這“一條腿”走路弊端的趣丸集團也在積極轉型,但效果並不明顯。

就拿電競業務而言,自2017年起趣丸集團开始布局電競生態,時隔兩年通過成立TT電競正式進軍電競市場,並“大刀闊斧”地建立了包括《英雄聯盟》《王者榮耀》等多個分部,同時運營多支職業战隊,甚至幾乎沒有缺席中國電競體系的任何主流領域。

“雷聲大雨點小”,雖然趣丸集團布局電競領域的雄心不小,但實際回饋不大,甚至還拖累業績。就營收來看,因電競業務規模小整體被歸爲“遊戲及其他收入”部分,2020年至2022年該部分收入僅分別爲7267萬元、7378萬元及5559萬元,在營業總收入中的比例不足5%且逐年下滑。再從盈利能力來看,期間該業務毛利率以肉眼可見的速度由2020年的21.8%依次降至2021年的-1.9%,再進一步下降至2022年的-52.1%,拖累趣丸集團整體毛利率水平。

三、投訴量居高不下,“未成年人退款”是重災區

除了業績增長承壓外,趣丸集團還面臨着龐大的投訴量。

考慮到互聯網直播平台內容形態的特殊性,內容安全問題頻現,灰色地帶隱患頗多。在互聯網監管日益加強的當下,匯集了社交社區和直播業態的TT語音自然也免不了遭遇衆多非議。

招股書顯示,目前趣丸集團共收到約4300項關於疑似未成年人消費活動的退款要求,其中有59項導致被提起訴訟,爲此近三年分別退還了390萬元、620萬元及730萬元,另外還剩下3項訴訟,潛在退款金額約26萬元,仍面臨較大的或有損失。

不僅如此,2021年以來“TT語音”APP頻繁出現在各大投訴平台上,其中,“誘導未成年人消費”、“軟色情”、“青少年模式形同虛設”等更是成爲重災區。

黑貓投訴平台顯示,截至7月24日,涉及“TT語音”的投訴量高達4000多條,“未成年人退款”仍爲高發事故。

7月9日,一名投訴者稱,“孩子在我不知情的情況下在TT語音平台給主播和充會員1264元,發現後和平台聯系,平台說可以退,然後开始需要提供資料,一項一項的要,提交資料提了一個月,等到提交資料完後,客服和我說平台只能退382,說平台的收益只有382,其它的退不了。”

資料來源:黑貓投訴平台。

無獨有偶,還有消費者投訴稱,“TT語音引誘未成年消費,誘導充值1737.2元。”

此外,根據有關媒體報道,TT語音的部分語音房間中存在疑似穢、謾罵等語音內容。

倘若趣丸集團能夠成功上市,但在同行股價持續低迷的當下,趣丸的另一個難題在於,如何講好資本故事以獲取市場青睞。

本文作者可以追加內容哦 !

標題:TT語音母公司趣丸集團衝刺港股IPO,扭虧爲盈也難抵兩座大山?

地址:https://www.utechfun.com/post/242566.html