新能源車企之間的競爭暫時告一段落,造車新勢力也暫時偏離了價格战的漩渦。

對於新能源車企而言,未來三至五年,產能仍然是非常重要的衡量標准,這關乎了車企是否能夠繼續在市場生存。

當然,處於新能源第一梯隊的比亞迪以及特斯拉地位已經十分穩固,已經過了產能的關口,成功的實現了盈利。

而大部分新能源車企的盈虧平衡依舊是一個難題。

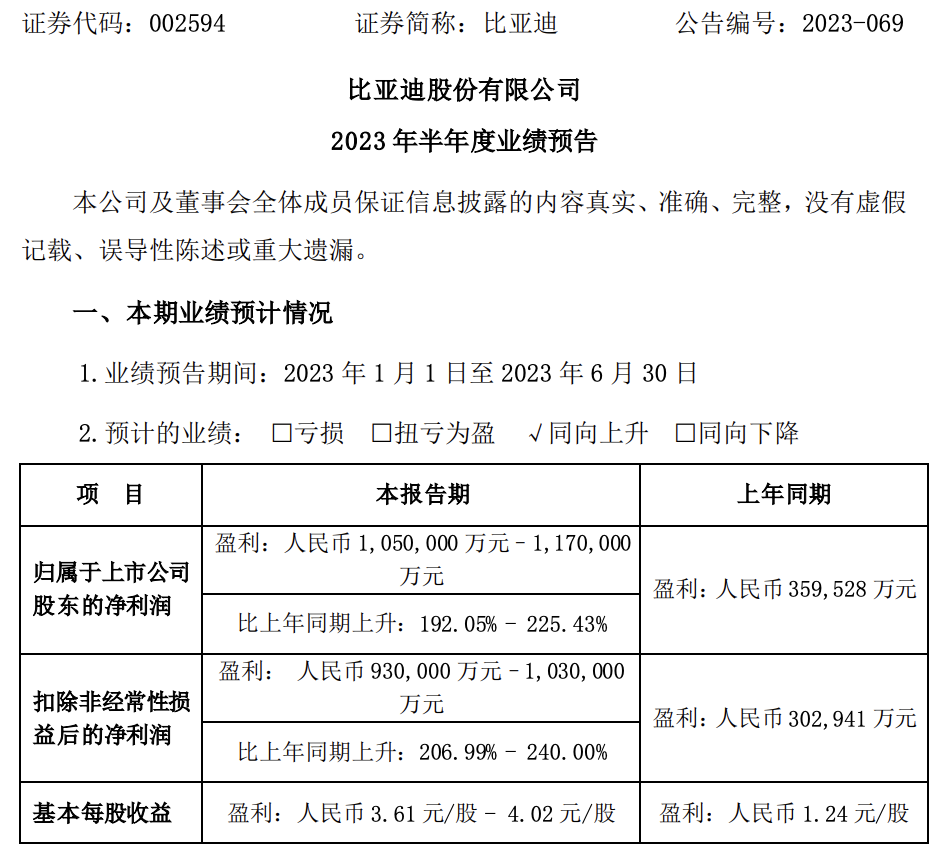

7月14日,比亞迪$比亞迪股份(HK|01211)$發布了業績預告,公告顯示,預計公司上半年實現淨利潤105億元至117億元,同比增長192.05%至225.43%。

對於業績增長的原因,比亞迪解釋稱,2023年上半年度,新能源汽車行業保持快速增長,公司新能源汽車銷量在去年同期的高基數上實現強勁增長,市場份額持續提升,繼續強化在新能源汽車行業的領導地位。

此外,比亞迪還表示,盡管上半年行業競爭加劇,但是因爲公司自身品牌能力提升,持續擴大的規模化優勢以及產業鏈的成本控制能力,加上上遊原材料價格的回落,所以公司繼續保持了良好的盈利水平。

誠如比亞迪財報所言,規模化的優勢,是保證利潤的重要標准。根據比亞迪一季度報顯示,比亞迪的毛利率爲17.86%,雖然低於特斯拉19.34%的毛利率水平,但是差距進一步在縮小。另外值得注意的是,理想汽車一季度也實現了9.3億元的盈利,毛利率爲20.39%,但是受制於產能的問題,理想與比亞迪以及特斯拉之間還有巨大的差距。

根據資料顯示,今年前六個月,比亞迪實現新能源汽車銷量125.56萬輛,同比增長95.78%;特斯拉上半年共生產汽車92萬輛,交付88.9萬輛,交付同比增長57%;而造車新勢力的領頭羊理想汽車,上半年累計銷量爲13.91萬輛,同比增長130.31%。

從上述數據不難看出,比亞迪在國內市場已經處於絕對的領先地位,從全球的角度,比亞迪的地位短時間也難以被撼動。

此前,在比亞迪的股東大會上,其董事長王傳福表示,汽車行業已經進入淘汰賽階段,未來三至五年,對於企業而言核心技術、好的战略方向、快速決策機制是制勝關鍵。當然,王傳福的話絕對不是危言聳聽,早在雷軍造車時,王傳福就曾提醒到,行業將從藍海變成紅海,僅僅過了一年時間,他的話就得到了驗證。

目前,比亞迪處於產能釋放階段,業績也會在未來幾年有所體現,但是並非說比亞迪就高枕無憂了。除了業績的無可挑剔,比亞迪存在的潛在風險包括:

第一,巴菲特的不斷減持。根據資料顯示,截至今年上半年末,伯克希爾已經是第12次減持比亞迪股份,目前伯克希爾所持有的比亞迪股份比例已經從9.21%降至8.98%。

根據統計顯示,巴菲特12次減持,持股比例已經從最初的20.04%降至如今的8.98%,減持幅度並不算小,粗略計算伯克希爾已經套現近270億港元。從當下伯克希爾的行爲判斷,未來清倉將會是大概率事件,但是比亞迪經過一段時間消化,目前距離高點位置並不算太遠。

第二,新能源滲透率的問題。目前國內市場新能源滲透率已經超過了30%,滲透率越高,新能源汽車的銷量就會越放緩。雖然比亞迪目前在國內市場仍然是“一枝獨秀”,但是未來隨着銷量的放緩,業績增速也會放緩。

第三,國外市場的开拓,對於比亞迪而言國內市場已經穩固,但是新的突破方向依舊是在國外,海外市場的布局關乎未來的發展,因此如果海外市場拓展不力,那么未來比亞迪的整體战略將受到較大的影響。根據華泰證券預測,2023年,比亞迪的海外銷量將達到30萬輛。

綜合而言,侃見財經認爲,比亞迪的財報預測反映了企業當下的現狀,高端化以及海外布局未來可能會成爲比亞迪的重點,巴菲特的減持已經基本被市場消化,隨着上遊原材料價格的下降,未來三年內,比亞迪的業績將會進一步釋放,屆時新能源市場集中度可能會進一步加強,對於二三线新能源車企而言,可能並不是一件好事。

本文作者可以追加內容哦 !

標題:上半年大賺117億!巴菲特第12次減持,套現近270億港元!

地址:https://www.utechfun.com/post/239069.html