花朵財經觀察出品

作者 | 劉元

編輯 | 鐸子

微信支付的道歉產生了奇效。

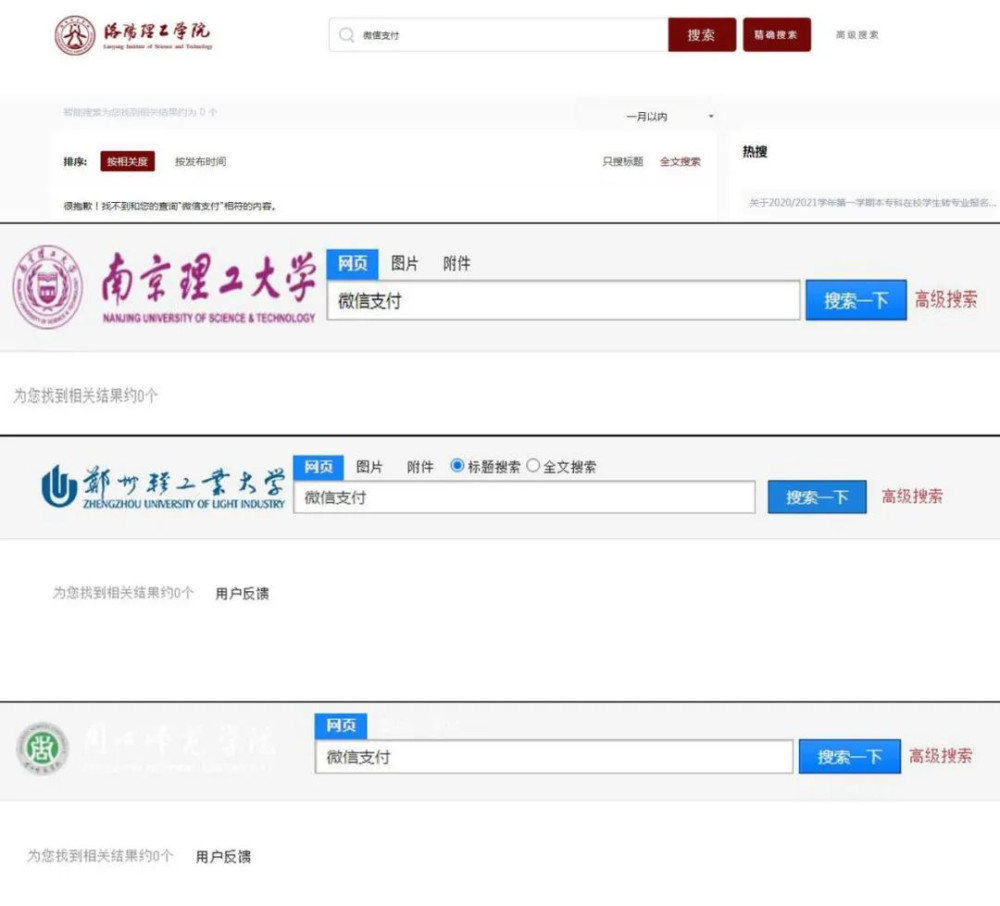

一周前集體在官網上發布公告,宣稱從7月1日起暫停使用“微信支付服務”的“西北大學、洛陽理工學院、鄭州輕工業大學、鄭州航空工業管理學院、周口師範學院、南京理工大學”等多所高校,七月剛到,就紛紛從網站刪除了之前的公告。

各高校已刪除之前公告 圖源:學校官網

7月4日,花朵財經查詢發現,除了西北大學的官網,還能在搜索列表中看到殘存的公告鏈接外,事件爆發後,媒體着重提及的其它幾家高校都已將公告刪除得幹幹淨淨,找不到任何痕跡了。

突如其來的集體抵制

有鑑於鏈接已被刪除,最早發出停用微信公告的高校已無從查找,從媒體保存下的公告截圖可以看到,事件的起源是微信支付將於7月1日起對校園場景用戶進行的“精細化管理”。

按照原有標准,微信支付在校園場景統一執行零費率政策,無論是交學費還是在校園餐廳就餐、爲校園卡充值等等,都不會有額外的手續費產生,而從7月1日起,“除收學費外,其它收費均會受到限制並收取0.6%的手續費”。

對於校方的理解,微信顯然不太認同,在致歉聲明中,它們特意強調了此次調整“僅針對電商、酒旅等小部分盈利性場景實施”,並且也是“低於市場平均水平的優惠費率”,對於校園內的“非盈利場景”,則繼續“保持零費率政策”。

爲了佐證調整的必要性,微信支付還披露了一個不爲人知的數字,稱隨着校園場景及商戶數量的持續上升,電商、酒旅等盈利場景大量擠佔零費率的教育補貼資源,導致成本不斷高漲,爲此承擔的“銀行通道成本超過10億元”。

或許是受到了外界的壓力,在短時間內更新的第二封致歉聲明中,微信支付刪除了這段描述,籠統的將其表述爲“成本不斷增加”。

但也正是這個“10億元”,讓外界突然意識到,微信支付原來也有成本的,而其中“銀行通道費用”是讓強如騰訊的公司都感到頭疼的。

商家微信收款有費率 圖源:網絡

很多人不知道的是,不管你是在群裏發紅包,還是在餐廳裏买單,在網上商城用微信付款,微信支付作爲第三方支付機構,所能起到的僅只是提供支付渠道,方便資金流轉的作用。真正負責結算、控制資金流動的還是各類金融機構,也就是說,一個完整的交易過程永遠不可能完全繞开銀行,因此也就不可能省下銀行的通道費。

按照行業中的通行標准,第三方支付機構針對貸記卡(信用卡)用戶的使用,需要承擔單筆約0.5025%費率的通道成本,具體包括不超過0.45%費率的發卡行成本、0.0325%費率的銀聯管理費,以及0.02%費率的銀聯品牌使用費。

如果是借記卡(儲蓄卡)用戶,使用費用略低,第三方支付機構需要承擔單筆約0.3825%費率的通道成本,具體包括不超過0.35%費率的發卡行成本和0.0325%費率的銀聯管理費。

綜合來看,用戶通過微信或支付寶每完成一筆交易,作爲第三方支付機構,微信和支付寶需要承擔的通道費率成本,約爲0.3825%至0.5025%。

微信支付的盈利邏輯

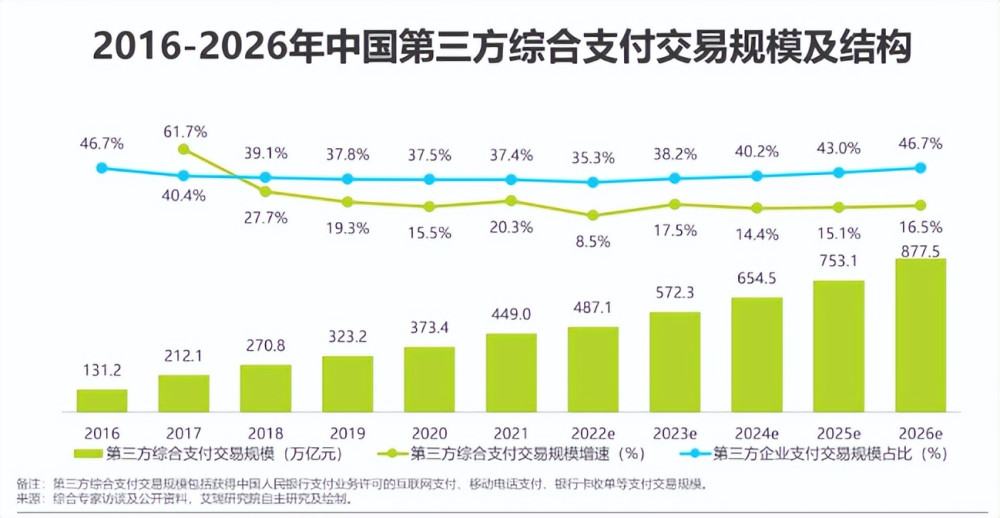

比例看似不高,但如果考慮到支付規模,這將是一個天文數字。根據艾瑞咨詢研究報告顯示,2022年我國第三方綜合支付交易規模已經達到了487.1萬億元,即便都按0.3825%的費率標准計算,涉及到的通道費就有1.863萬億元,足夠直接买下阿裏巴巴公司的。

如此高額的費用,顯然不是微信或支付寶能夠內部消化的,將費用轉嫁出去本就是應有之意。

在實際操作中,第三方支付機構通常會將承擔的通道成本,轉移到商家端,這也是爲什么消費者會有錯覺,生活中使用微信、支付寶支付,都是免費的。

圖源:艾瑞咨詢

根據博通咨詢發布的非銀支付報告顯示,线下二維碼支付,除教培和遊戲等特殊行業費率爲0.6%外,商戶收單費率在0.3%-0.38%之間。线上支付方面,則針對不同行業劃分了五檔費率,金融理財相關行業0.15%-0.2%,消費類行業0.4%,一般類行業0.6%,教培、遊戲等特殊行業1%,公益繳費類行業0%。

對比上文提到的通道費用不難發現,商戶收單費率與第三方支付機構付給銀行的通道費率間,存在一定的差值,而這正是微信、支付寶等第三方支付平台的利潤所在。

圖源:網絡

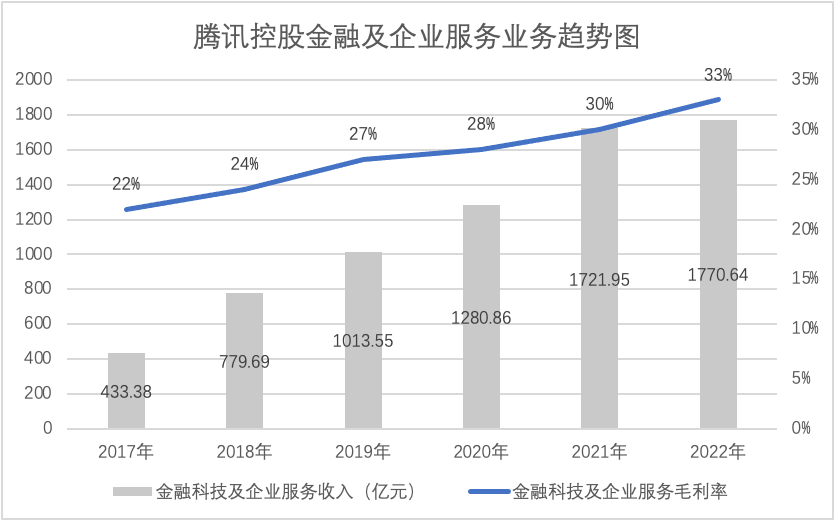

在騰訊財報中,支付業務相關收入被歸爲“金融科技及企業服務”業務板塊中,2017年到2022年間,該板塊收入已從433.38億元增加到了1770.64億元,增速遠高於同期騰訊控股總收入的增長。

2022年財報顯示,與支付業務相關的“金融科技及企業服務”已經成爲了騰訊控股旗下的第二大業務板塊,毛利率也從22%穩步提升到33%。支付業務已然成爲騰訊控股旗下越來越重要,也越來越賺錢的一個業務板塊。

與之類似的,支付寶業務的利潤更爲可觀。根據螞蟻集團曾經遞交的那份招股書披露,公司2019年總收入爲1206.18億元,其中數字支付與商家服務收入519.05億元,數字金融科技平台收入677.84億元,整體毛利率更是達到49.83%,無論是收入規模還是盈利能力,比微信同期數據都高出了一大截。

一舉多得的精細化管理

賺錢能力比不上支付寶的微信,之所以這次向高校收取手續費引來諸多吐槽,根本原因就在於,與早期不計成本“零費率”跑馬圈地推廣比起來,當下盈利導向的操作,讓外界產生了巨大的落差。

盡管根據2016年3月,由國家發改委和中國人民銀行聯合發布的《關於完善銀行卡刷卡手續費定價機制的通知》,學校和醫院、慈善機構一樣,都屬於減免類,也就是0費率的公益類交易,但這也僅限在學費繳納等特殊的環節,校園內开設的奶茶店、超市等等並不屬於這一範疇,此次微信支付試圖收取的也正是這部分業態的手續費。按照之前的操作,微信支付將它們統一按零費率執行了,畢竟相比其他場景,作爲初入社會的大學生,未來的支付潛力非常高,成長空間巨大。

圖源:艾瑞咨詢

但此一時彼一時,在經過了多年的廝殺後,當前第三方支付市場已經進入到存量市場,形成了微信支付和支付寶的“雙寡頭”,在短時間內,誰也不可能將對手打倒,在規則允許的範圍內合理變現就成了必然的選擇,微信支付所謂的“精細化管理”,也正是此意。根據長橋證券測算,微信支付的商家支付費率提升萬分之一,或是補貼減少萬分之一,便可爲騰訊擠出數十億元的稅前利潤。

除此之外,有關部門對於第三方支付的監管也正在收緊,從這一角度理解,“精細化管理”也符合監管需求。

2021年10月13日,央行發布《中國人民銀行關於加強支付受理終端及相關業務管理的通知(銀發〔2021〕259號)》,要求包括小商戶在內的商家,都不能私下使用微信、支付寶個人收款碼收款,必須申請特約商戶收款碼進行收款。

按央行相關負責人的說法,《通知》總體上有助於更好保護消費者合法權益,有利於防範不法分子通過改造支付受理終端、申請虛假商戶等手段盜取消費者個人信息。

不過在業內人士看來,該條款的出台,真正的目的是規範管理,堵塞第三方支付漏洞,畢竟個人收款和商戶收款,從資金流向和交易屬性上,都有着本質的差別。

在通過道歉降費平息了各大高校的抵制風波後,7月3日,微信支付團隊悄然上线了可以用微信支付消費生成的金幣來兌換的“提現免費券”,根據測算,每位用戶月內累計最高可領取1.2萬元免費額度,相比以往大幅提高。

在口碑和盈利之間,微信支付正在努力尋找一個平衡點。

(文章來源:花朵財經觀察)

*本文基於公开資料撰寫,僅作信息交流之用,不構成任何投資建議

本文作者可以追加內容哦 !

標題:校園收費惹爭議,微信支付試水精細化盈利

地址:https://www.utechfun.com/post/233834.html