全球的電子遊戲市場分爲三個主要部分:移動端;主機端;PC 端。其中,主機端的體量位居第二,小於移動端,是歷史最長、最成熟的一個分支市場。主機端遊戲市場主要分硬件(遊戲主機)和軟件(遊戲)

任天堂是當今全球創收和盈利能力最強,市值最大的遊戲公司之一。它手中握有許多全球銷量最大的頂尖遊戲 IP,如馬裏奧、寶可夢等。任天堂在上世紀 70 年代從卡牌和電動玩具領域切入電子遊戲市場,既進行硬件設計,也進行軟件开發。在手機遊戲、主機遊戲、PC 遊戲三大板塊中,任天堂的核心市場是體量位居第二的主機遊戲市場。任天堂的遊戲主機業務佔營收超過 90%。在硬件方面,任天堂與索尼和微軟競爭,主要與索尼交替成爲市場龍頭;在軟件方面,任天堂的成功鮮有其他遊戲开發公司能及。

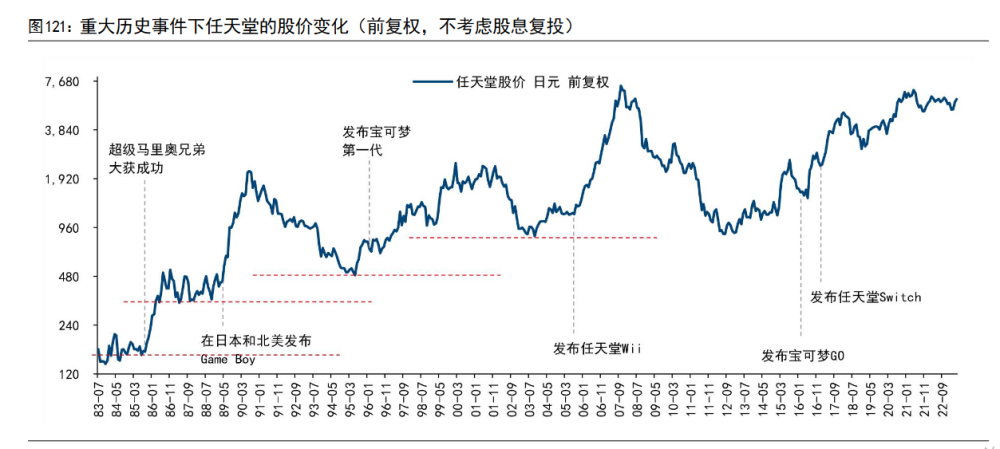

資本市場上,任天堂股票的短期爆發力強,但是盈利窗口比較短暫。隨着 NES 的全球發布和馬裏奧遊戲的風靡,任天堂在 1985 年中-1986 年末的市值從 10 億美元激增至 40 億美元,期間最高觸及 47 億美元。不考慮股息復投,投資者可以在這一年半的時間創造大約 160%的收益(以日元計)。1然而,除了這一年半之外,任天堂的股價在其他時間均處於橫盤震蕩狀態。

任天堂對遊戲股投資帶來的啓示

1.遊戲拼的是藝術,不是技術

任天堂旗下的馬裏奧和寶可夢是全球銷量最高的遊戲 IP。但不難發現,這兩個系列的遊戲畫面普遍比較簡單,逼真程度不高。其他的任天堂核心 IP,如塞爾達、大亂鬥等等,都是畫面比較卡通化的作品,與追求畫面逼真的歐美 3A 大作截然不同,但卻不乏視覺衝擊。

軟硬件結合看,我們用一款暢銷的第三方 IP《怪物獵人》作爲案例。第三方遊戲廠商卡普空於 2018 年在 PS4 和 Xbox One 平台上發布《怪物獵人:世界》;於 2021年在 Switch 平台上發布《怪物獵人:崛起》。畫面上,雖然“世界”的發行時間較“崛起”早 3 年,但是畫面的細膩程度和逼真程度卻遠高於後者。兩個遊戲的封面圖足以體現其畫質水平的差距。新作的畫面落後前作,主要原因在於 Switch的算力不及 PS4 和 Xbox One。

但是,從銷量上看,“世界”在 PS4 和 Xbox One 兩個平台上總計售出了 645 萬份;而“崛起”在 Switch 平台上銷售了 770 萬份(截至 2021 年末)。任天堂的成功足以向我們證明,遊戲的核心競爭要素並不在技術水平上,而是在非技術因素上。

如果畫面的細膩與粗糙仁者見仁,或許硬件參數的對比能更直觀地反映出任天堂並不依靠技術優勢成功的現實。下表中,我們展示了任天堂最成功的幾個遊戲主機硬件和同世代索尼、微軟競品的對比。

2.遊戲市場的價格競爭成分不高

性能不是遊戲主機的核心競爭點,價格也不是。不難發現,無論是哪一代遊戲主機,任天堂的產品價格總是比索尼的對標親民。但是,在歷代主機的競爭中,任天堂的索尼各有領先的階段。這足以說明,價格並不是遊戲消費者做購买決策時的核心變量。

3. 重磅 IP 是遊戲公司的根本

任天堂是 IP 支撐發展的典型案例:它不僅通過 IP 支撐了長達數十年的軟件銷售,還通過核心 IP 支撐起了硬件銷售(任天堂主機上的暢銷遊戲一直以來都是任天堂自有 IP)。不難發現,在擁有寶可夢 IP 的 1996 年之後,任天堂最爲低谷的年份(如 Wii U和 3DS 的時代)也能創造超過 4500 億日元的收入,市值從沒有跌破 100 億美元。回顧歷史,軟件和 IP 的重大進展能夠將任天堂股價波動區間的底部擡高;而硬件的成功往往只能帶來任天堂股價周期性的漲落。

這個道理不難理解:如果說推出一款成功的硬件僅僅是釣到了一條大魚;那么开發一款成功的 IP 便是發現了一個魚群。對於港股投資者來說,值得高興的是,中國遊戲公司已經推出了一批具有持久活力的遊戲 IP,比如騰訊的《英雄聯盟》、《王者榮耀》,網易的《陰陽師》、《夢幻西遊》等。

創造爆款遊戲和遊戲機的公司只能算是消費股或者周期股;而創造爆款 IP 的遊戲公司才可能成爲成長股。

4. 遊戲市場需要的是“超新星”和持續高能的 IP

無論是馬裏奧還是寶可夢,我們不難發現,成功的、甚至傳奇性的 IP 在一开始便是大獲成功的。而且,成功的 IP 還需要不間斷地成功運營(就像每一代寶可夢主线續作都是前五暢銷)。

因此,我們認爲,如果一個遊戲 IP 在誕生之初沒有引起轟動,或者它雖然在早期引起轟動,但隨後進入一段較長的沉寂。那么這樣一款 IP 被賦予溢價的可能性並不會很高。

5. VR/AR 發展對遊戲廠商帶來的影響

總體來看, VR/AR 不會帶給新遊戲廠商“彎道超車”的機會。電子遊戲並不是一味地追求感官上的刺激。即使在遊戲引擎可以高度還原現實世界的今天,任天堂任然能以畫面簡單的馬裏奧/寶可夢和性能不突出的 Switch 立於不敗之地。

因此,在競爭中,年輕的遊戲廠商更應該嘗試通過過硬的創意和經得起推敲的遊戲機制在正面競爭中實現“直线超車”。貿然推進相關的技術,沒有過硬 IP 支撐的遊戲廠商,有成爲大牌廠商外包商的可能性。

6. AIGC 對遊戲行業的影響

目前來看,AIGC 的主要應用,一方面在於降低遊戲的开發成本,如 AI 建模;另一方面在於加深遊戲內容,如增強虛擬角色的能力。這將會增厚頂尖遊戲廠商的壁壘。

遊戲廠商競爭的核心要素是 IP,而創造頂尖 IP 是沒有方法論、也不能工業化的。誠然,AIGC 能夠大量生產 IP,但是 IP 的泛濫只會增加平庸 IP 與頭部 IP 之間的差距。因此,AIGC 沒有辦法幫助新遊戲廠商“彎道超車”。

如果說 IP 是一棵樹的樹根和樹幹,那么 AIGC 將主要用於豐富這棵樹的枝葉。它可以幫助遊戲廠商更快地將 IP 落地成爲遊戲,也可能在 IP 的基礎上爲遊戲添加大量細節,加深 IP 的質量。另外,頂尖的遊戲大廠更有可能建設自己的 AIGC 模型和數據中心,而財力較弱的廠商則更可能付費調用第三方的 AIGC 功能。自建模型和數據中心不僅可能在實際運用中表現地更好,也可能產生規模經濟。因此,AIGC 更可能加深頂尖遊戲廠商的護城河。

$完美世界(SZ002624)$$三七互娛(SZ002555)$#遊戲產業周期持續向上#

本文作者可以追加內容哦 !

標題:中外成長股圖鑑——從任天堂見全球主機遊戲產業的成長邏輯

地址:https://www.utechfun.com/post/224579.html