上海銀行近期被曝出現任董事長超期任職。

2015年金煜接替範一飛,執掌上海銀行,根據原中國銀保監會印發的《關於銀行保險機構員工履職回避工作的指導意見》,銀行金融機構應當對關鍵人員和重要崗位員工嚴格實行輪崗,其中輪崗期限原則上不得超過7年。

由此來看,上海銀行違反了銀保監會關於“7年輪崗期限”的監管要求,背後的原因不得而知。

此前,上海銀行剛剛還被开了近1億元的天價罰單。近億大額罰單,也考驗該行合規能力建設。

上海銀行不僅僅是涉及違規問題,這兩年業績增長不理想,淨利潤增速低於商業銀行整體水平,營收淨利潤指標也被江蘇銀行趕超。

1.收1億元天價罰單,董事長被曝超長任職

2015年2月,時任上海銀行董事長的範一飛升任央行副行長,上海銀行董事長一職由金煜接任。

至今,金煜已擔任上海銀行董事長超8年。

金煜董事長超8年在同一職位任職。2019年12月份,原中國銀保監會印發了《關於銀行保險機構員工履職回避工作的指導意見》(以下稱指導意見),該指導意見明確指出,要對關鍵人員和重要崗位員工嚴格實行輪崗要求,其中輪崗期限原則上不得超過7年。

顯然金煜董事長的超長期任職,違反了銀保監會關於“7年輪崗期限”的監管要求。

豁免期間內任職超期應輪崗的,可順延至豁免期限結束。至於上海銀行是否尋求了豁免,相關公开資料未顯示。

近日,國家外匯管理局上海分局對上海銀行开出將近1億元的天價處罰。上海銀行對此表示,上述處罰對該行業務开展及持續經營無重大不利影響。

近億大額罰單,也考驗該行合規能力建設。具體來看,上海銀行因違規辦理結售匯業務、違規向境外個人銷售外幣理財產品、違規辦理內保外貸業務、違規辦理備用金結匯、虛增銀行間外匯市場交易量等8項違法事實,被予以警告,且處以罰款9834.5萬元,沒收違法所得19.9萬元,罰沒款合計9854.4萬元人民幣。

不僅是今年被罰,據Wind數據統計,上海銀行近五年已經被罰超1.46億元。

2.業績整體低迷,盈利能力疲軟

從業績來看上海銀行在走下坡路。

財報顯示,上海銀行2022年營業收入約531億元,同比下降了5.54%;全年淨利潤約223億元,同比增長1.08%。

近三年上海銀行營業指標增速未止住下降趨勢,盈利能力疲軟。

財報顯示2020-2022年,上海銀行營業分別收入507.46億元、562.30億元、531.12億元,同比增長分別爲1.90%、10.81%、-5.54%。淨利潤分別爲209.15億元、220.80億元、223.18億元,同比增長分別爲2.86%、5.57%、1.08%。

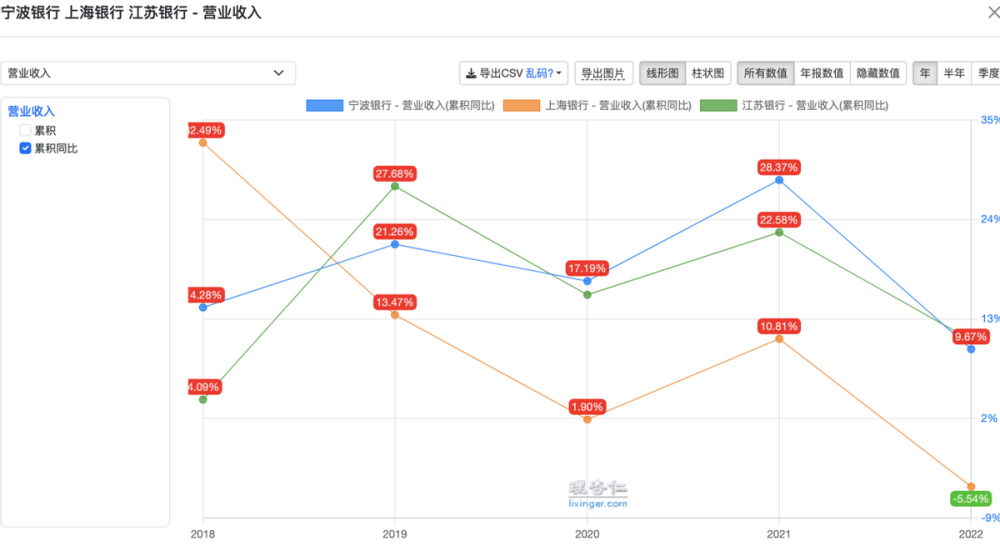

相比寧波銀行、江蘇銀行同期內營業數據也出現營收、淨利潤增速有所收窄態勢,但仍遠高於上海銀行。

(三家銀行營業收入增速對比)

從上圖可以看出,寧波銀行、江蘇銀行的同比增速遠高於上海銀行。

不僅如此,公开資料顯示,58家上市銀行2022年營收合計約60880億元,同比增長0.79%;全年淨利潤合計約21363億元,同比增長7.10%。

上海銀行的營業數據明顯落後於上市同行的總體水平。剛剛過去的2023年一季度,上海銀行營收下降了7.12%。

最新財報顯示,2023年第一季度,上海銀行資產總額29701.30億元,較上年末增長3.18%。實現營業收入132億元,同比下降7.12%;實現歸屬於母公司股東的淨利潤60.43億元,同比增長3.25%;3月末,歸屬於母公司普通股股東的淨資產2063.46億元,較上年末增長2.61%。

具體來看,2022年上海銀行利息收入佔比總營收達到了70%以上,利息收入同比下降6.03%,非利息淨收入中的手續費及傭金淨收入下滑比例更大,同比下降了28.23%。導致營業收入同比下降。

財報顯示,2022年上海銀行利息淨收入爲380億,同比下降6.03%。上海銀行在年報中稱:報告期內,利息淨收入同比減少24.37 億元,其中:規模因素帶動利息淨收入增長28.06億元,利率因素和其他因素分別影響利息淨收入減少52.21億元和0.23億元。非利息收入爲151.12億元,同比下降4.31%。其中,非息收入中手續費及傭金淨收入大幅下滑,同比下降了28.23%。

上海銀行業績近三年業績整體低迷,關鍵營業指標惡化,到了今年一季度情況仍未好轉。2023年一季度,上海銀行利息淨收入同比下滑11.72%、手續費及傭金淨收入下滑15.7%。

3.不良率上升,資產規模被江蘇銀行趕超

上海銀行和江蘇銀行的差距逐漸縮小,正被後者趕超。

2022年末,上海銀行資產規模被江蘇銀行超越,在17家A股上市城商行中的排名由第二位跌至第三位。

財報顯示,2022年上海銀行資產規模2.88萬億,江蘇銀行資產規模2.98萬億。

近幾年,上海銀行和江蘇銀行規模從總資產、淨資產、甚至生息資產,規模基本都不相上下。

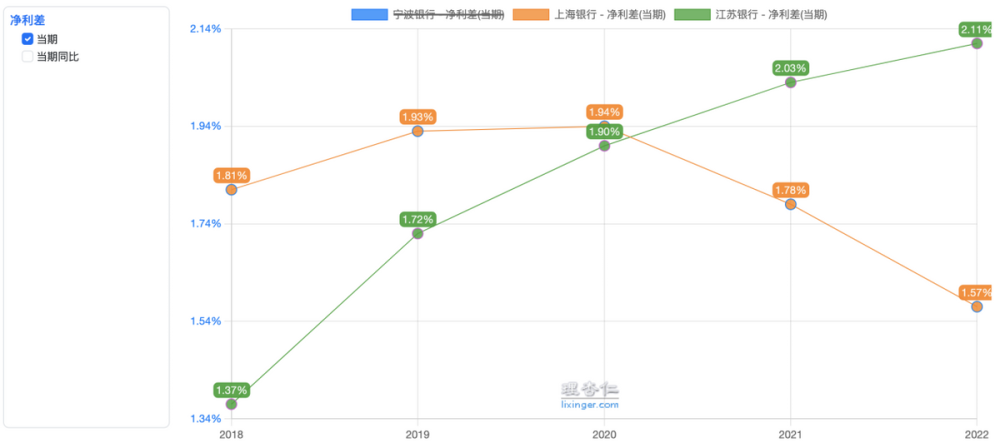

但從生息資產、淨利差能看出上海銀行和江蘇銀行正在擴大差距。

2022年江蘇銀行、上海銀行生息資產規模分別爲2.56萬億、2.47萬億。同比2021年底,分別增長了10%、6%。江蘇銀行大幅領先,優勢明顯。

在盈利能力上,江蘇銀行優勢更加明顯。上海銀行一手好牌被“打爛”。

(兩家銀行淨利差對比)

從上圖來看,2020年以前,上海銀行的淨利差,都要高於江蘇銀行。2020年以後,江蘇銀行迅猛拉开差距。

從資產平均收益率也能看出,上海銀行和江蘇銀行近幾年逐漸拉开差距。截至2022年,江蘇銀行生息率穩中有增,已至4.53%,而上海銀行則逐年下降,已至3.74%。

雖然,上海銀行和江蘇銀行生息資產總規模不相上下,但資產結構卻不同。

銀行生息資產主要包括幾類:發放貸墊款、投資、存放央行、存放同業等。其中,以發放貸墊款爲主。

在江蘇銀行生息率攀升的這幾年,其貸款總額佔生息資產比重也在逐年增加。目前已佔到6成。而上海銀行的貸款佔比,則維持在近5成左右。也就表明,兩家銀行雖然資產體量相當,但上海銀行並沒有江蘇銀行放出去的貸款多。

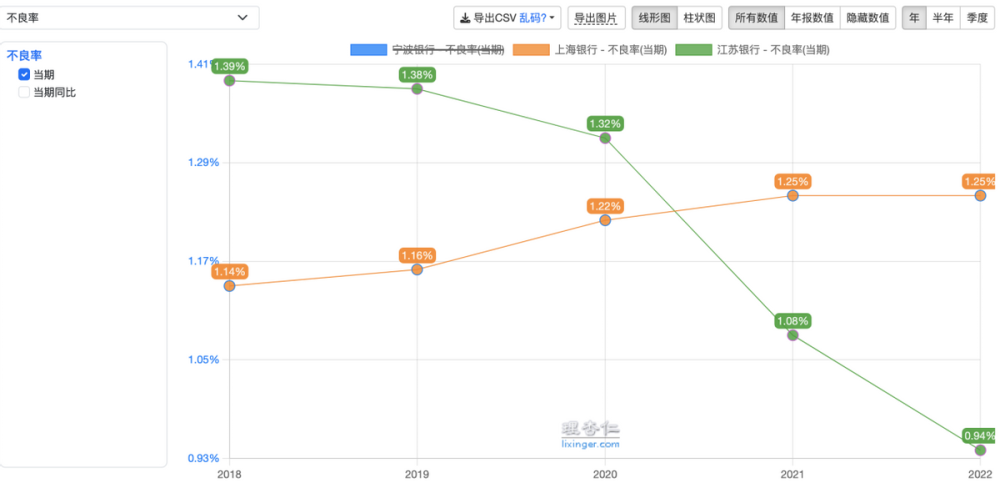

從資產質量來看,上海銀行與江蘇銀行已經拉开了差距。

(兩家銀行不良率對比)

上海銀行不良率在增加,而江蘇銀行在下降。從上圖可以看出,2020年以來,上海銀行不良率穩定在1.2%以上。江蘇銀行則已降至1%以下。截至2022年,上海銀行不良率攀升至1.25%,江蘇銀行降至0.94%。

截至2023年一季度,上海銀行不良貸款率1.25%,與上年末持平;撥備覆蓋率286.84%,貸款撥備率3.58%,風險撥備水平充足。2023年3月末,該行資本充足率13.22%,一級資本充足率10.18%,核心一級資本充足率9.25%,均較上年末有所提高。

已經在業績逐漸掉隊的上海銀行,是否能在經濟逐步復蘇下,改善經營指標,縮小差距。WEMONEY研究室將持續關注。(WEMONEY研究室 姜林燕/文)$上海銀行(SH601229)$

本文作者可以追加內容哦 !

標題:近3萬億上海銀行走下坡路:業績掉隊,規模被江蘇銀行反超

地址:https://www.utechfun.com/post/223753.html