2022年年底,國內疫情防控政策的優化,讓此前受疫情衝擊嚴重的旅遊業迎來新的轉機,特別是隨着放开後第一波疫情感染高峰期的過去,2023年一季度迎來了旅遊出行的高峰。同時,一季度部分航司促飛活動的推出,燃油費的多次調整,也進一步推高了居民的出行熱情,旅遊業正在迅速回血。

6月8日,國內OTA行業龍頭攜程(9961.HK)發布截至2023年3月31日第一季度未經審計的財務業績。報告顯示,攜程的業績表現超預期。疫後攜程一季度的表現具體如何?旅遊業的恢復到什么程度了?以下簡析攜程一季度報情況。

01

收入完全恢復至疫情前的水平從收入來看,2023年Q1攜程實現收入92.11億元,同比大幅增長124%。結合近幾年攜程的季度收入情況,盡管公司在疫情反復期間致力於收入恢復的工作,但在23年以前公司整體的恢復情況並不樂觀,往往剛有較好的季度表現就會再度被壓下復蘇的勢頭,整體的收入規模較疫情前仍有一段距離。

但隨着國內疫情防控政策的優化,2023年Q1攜程的收入真正迎來轉機,124%的同比增速是近幾年的高點,收入規模也完全恢復至2019年一季度的規模,2019年Q1攜程的收入爲82億元,本季度的收入超過疫情前的水平。

從預訂量來看,攜程的國際和國內業務均復蘇強勁,Q1攜程國內酒店預訂量同比增長超過100%,全球OTA平台的機票預訂量同比增長超過200%,與2019年同期(疫情前的水平)相比增長了100%以上。攜程的管理層在財報中表示:“在過去三年中,我們專注於加強我們的供應鏈、內容產品和服務質量。這些改進使我們能夠更好地抓住被壓抑的旅行需求,並爲可持續增長奠定堅實的基礎。”

(數據來源:公司財報)

拆分攜程的收入結構,攜程的收入主要來源於住宿預訂、交通票務、套餐旅遊、商務旅行四個板塊。2023年Q1四大板塊的收入佔比分別爲37.78%、45.12%、4.19%和4.83%。得益於旅遊市場的大幅復蘇,攜程的四大業務都有非常喜人的增長。

攜程Q1季度四大業務分別實現收入34.80 億元、41.56億元、3.86億元和4.45億元,同比增長140.00% 、149.91%、216.39%、100.45% ,四大業務同比都是翻倍增長,核心業務住宿預訂和交通票務的增速均高於總營收。

(數據來源:公司財報)

02

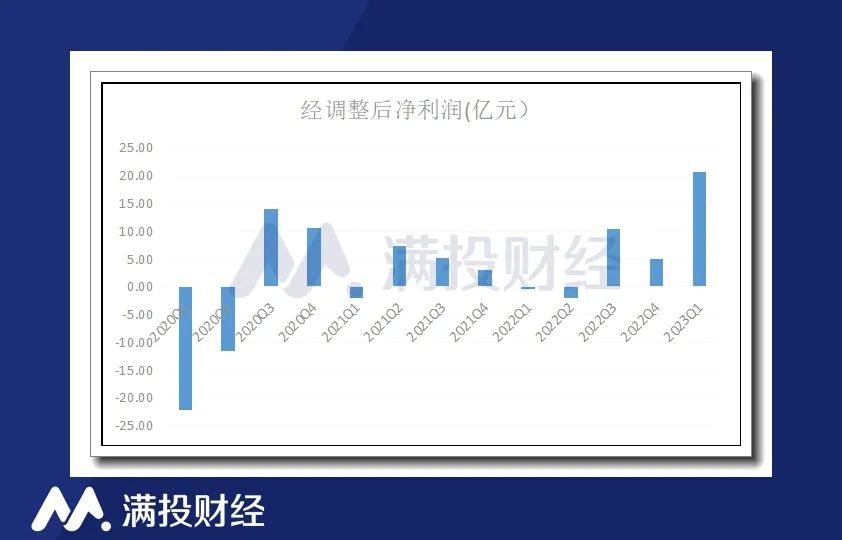

淨利潤同比扭虧爲盈,盈利能力大幅提升從盈利情況來看,2023年一季度攜程錄得淨利潤33.75億元,2022年一季度爲虧損9.89億元,攜程不僅在淨利潤上同比實現扭虧爲盈,且盈利水平大爲提升。扣除基於股票的薪酬費用、記錄在其他收入/(費用)中的股權證券投資的公允價值變化和可交換優先票據及其稅收影響,2023年一季度公司的Non-GAAP淨利潤爲20.65億元,較2022年同期的虧損0.36億元,同樣實現扭虧爲盈。Non-GAAP口徑下淨利率爲22.42%,2021年同期爲-0.88%。

(數據來源:公司財報)

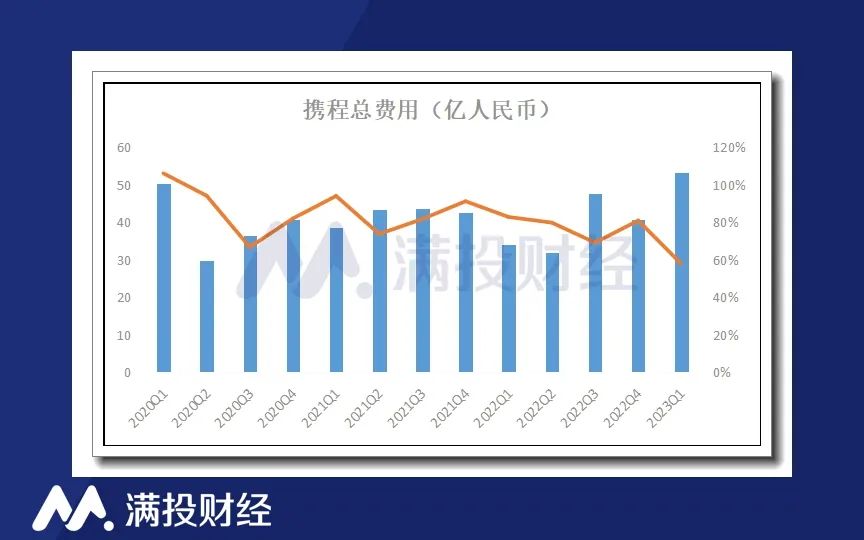

攜程盈利能力的大幅提升,一方面來自收入增長的帶動,另一方面則是隨着收入規模提升,攤銷了部分成本和費用,公司的毛利率提升的同時,總費用率下滑,進一步爲淨利潤的增長騰出了空間。

OTA平台屬於輕資產運營,毛利率高,但費用支出也非常大,導致淨利率並不高。攜程2023年一季度的產品开發支出、營銷費用、一般及行政費用分別爲26.74億元、17.55億元和8.91億元,總運營費用爲53.2億元,費用率高達58%。但與2022年一季度的83%相比,公司費用率下滑明顯。

與此同時,2023年一季度攜程的毛利率爲82.09%,較2022年同期的74.00%提升了8.09個百分點,公司的降本增效效果非常明顯,這也是本季度盈利能力大幅提升的重要原因。

(數據來源:公司財報)

03

國內旅遊行業恢復情況攜程作爲國內旅遊業的OTA龍頭,其業績表現一定程度上能反映我國旅遊市場的復蘇情況。隨着國內經濟逐漸從疫情影響中走出,一季度旅遊業的具體復蘇情況如何?

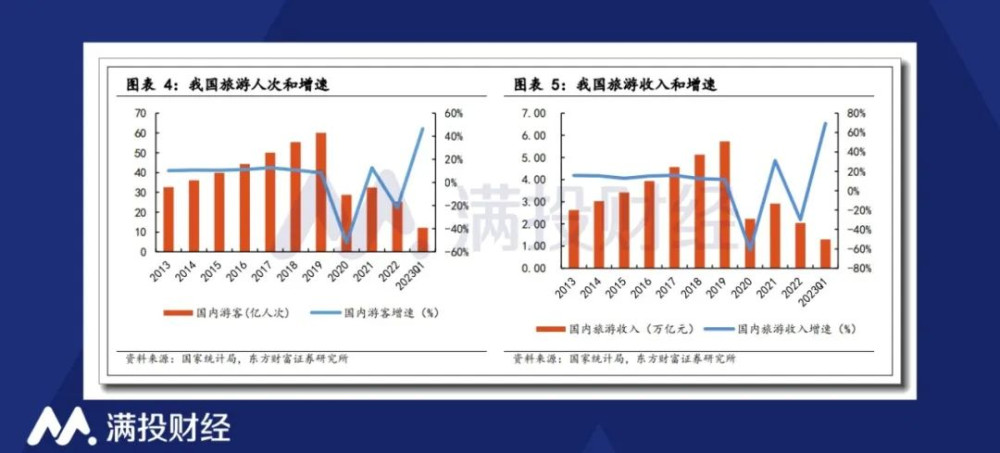

根據國家文旅局抽樣調查統計結果顯示,2023年一季度,國內旅遊總人次12.16億,比上年同期增加3.86億,同比增長46.5%。其中,城鎮居民國內旅遊人次9.44億,同比增長52.0%;農村居民國內旅遊人次2.72億,同比增長30.1%。

國內旅遊收入(旅遊總花費)1.30萬億元,比上年增加0.53萬億元,增長69.5%。其中,城鎮居民出遊花費1.12萬億元,同比增長79.5%;農村居民出遊花費0.18萬億元,同比增長26.1%。

在居民疫後報復性出遊需求的推動下,一季度國內旅遊業的旅遊人數和收入都呈現明顯的復蘇勢頭。2023年一季度國內旅遊總人次接近2022年年度總人次的一半,較2021年同期增長達46.5%。

從“五一”節假日的出行數據來看,今年黃金周期間全國國內旅遊人次高達2.74億人次,同比增長70.83%,按可比口徑爲2019年同期的119.09%,已經完全恢復至疫情前的水平。實現國內旅遊收入1480.56億元,同比增長128.90%,按可比口徑恢復至2019年同期的 100.66%。

國內的旅遊市場景氣度也已然回正,自2020年年初疫情爆發以來,國內的旅遊景氣度驟降,此後三年雖然處在恢復的通道中,但景氣度一直爲負,直到去年年底第一波疫情感染高峰的過去,旅遊景氣度才开始回正,且上半年已經超出疫情前的水平,市場情緒非常高漲。

展望2023年,國內的旅遊業算是正式步入疫後新局面,且由於疫情三年積壓了太多的出行情緒,將快速推動國內旅遊業的恢復。隨着終端需求的釋放,產業鏈內的企業在2023年也將迎來業績的強勁增長。

- End -往期推薦

本文作者可以追加內容哦 !

標題:被積壓已久的旅行需求報復性釋放,攜程業績復蘇強勁

地址:https://www.utechfun.com/post/223692.html