自2018年迎來高光時刻後,摯文集團(原“陌陌科技”)這家被稱爲“陌生人社交”鼻祖的线上交友軟件便逐漸走向了下坡路。

2018年8月,陌陌大手筆斥資舉辦了讓所有互聯網企業豔羨不已的團建活動——全球2000多名員工搭乘82架次航班到日本東京團建,並包下當地800多間酒店客房…這無疑是陌陌當年最爲風光的時刻。然而,日中則昃,月滿則虧。自2019年營收、淨利潤各方面達到業績頂峰之後,陌陌便开始遇到增長瓶頸,營收和淨利呈現雙雙下滑趨勢。

2020年10月,陌陌創始人唐巖將“CEO重任”交給時任COO王力的手中,彼時也是陌陌業績急轉直下的時候。沒想到的是,王力並沒有扭轉陌陌向下的業績,而實際上王力接管陌陌後,最大的一次動作,就是將陌陌更名爲摯文集團,試圖淡化陌陌身上的”“標籤。

2022年10月,面對繼續下行的業績,唐巖選擇重新出山,試圖挽救陌陌不斷下行的業績。

從最新的財報中,重新出山的唐巖似乎依然沒有扭轉下行的業績——即Q1營收繼續下滑,盈利則由於降本增效實現增長。

那么,究竟是什么掣肘了陌陌的增長?未來,又該何去何從?

營收繼續向下,盈利扭轉向上

6月6日,摯文集團披露了截至3月31日的2023年第一季度財報。

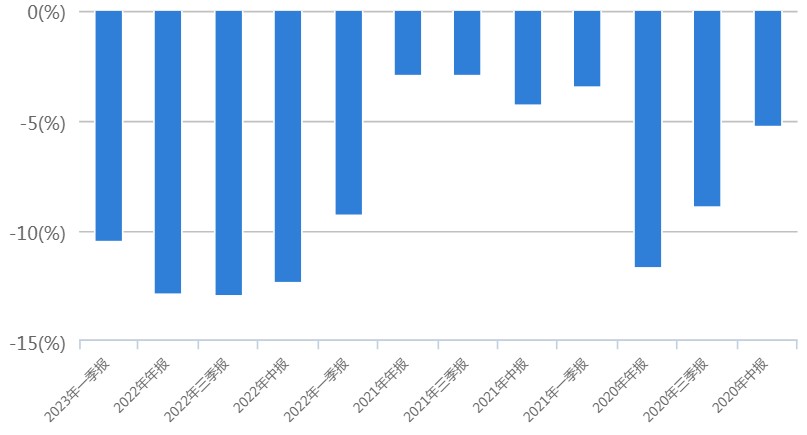

營收方面,不出意料地再次下滑。據財報數據披露,2023年第一季度,該公司實現營收爲爲28.189億元(合4.105億美元),同比下降10.5%。拉長時間线來看,自2020年一季度該公司營收增速步入下滑通道开始,這已經是其連續13個季度營收同比下滑。

拆分收入結構來看,摯文集團旗下的視頻直播服務、增值服務、移動營銷服務、移動遊戲等業務均呈現出不同的下滑趨勢。

具體來看,直播視頻服務收入和務收入是該公司主要收入來源,期內佔總營收的比重分別爲50.7%和48.5%。 據財報數據顯示,2023年Q1,該公司直播服務收入14.29億元,同比減少11.2%,增值服務收入爲了13.62億元,同比下降8.2%。 而移動端營銷收入和移動遊戲收入則分別同比下降24.4%、85.5%,爲2100萬元、370萬元。

從具體產品表現來看,來自陌陌部門的收入爲25.101億元,同比下降10.32%,主要原因是陌陌應用上的直播視頻服務和增值服務的淨收入減少;來自探探部門的收入爲3.086億元,同比下降11.6%,主要則是源於新冠疫情的負面影響和渠道投資的減少。

(各季度營收表現 數據來源choice)

觀測到,對比之前的業績表現,這已經是摯文集團連續13個季度營收同比下滑了。不過,慶幸的是,從盈利表現來看,該公司似乎逐步邁上了向上通道。

據財報數據顯示,2023年第一季度,該公司錄得歸母淨利潤爲3.903億元人民幣(5680億美元),同比增長34.63%;其中,來自陌陌的淨利潤爲3.89億元,而來自探探的淨利潤則爲450萬元。

需要指出的是,結合近幾年財報數據可知,摯文集團的淨利潤是於2022年重新邁入增長通道,而這似乎與該公司“降本增效”的手段不無關聯。

據財報數據披露,2023年Q1,該公司的營業成本爲16.64億元,與上年同期的18.21億元相比減少8.63%。拆分來看,同期該公司的研發費用、營銷費用、一般及行政費用分別爲2.37億元、3.8億元、1.38億元,同比分別減少5.35%、35.47%、13.47%。

與此同時,摯文集團營業成本的減少,體現在該公司“裁員”動作上。根據公司在此前公布的財報和市場新聞來看,早在2022年,摯文集團就开啓了裁員計劃。截止於2022Q2,集團員工數由2051人降低至1800人左右,在2022Q4時候員工人數爲1705人。不難看出,爲了減輕業績壓力,促使盈利能力重新邁入上升通道,摯文集團也耗費了不少功夫。

基於上述種種,不難看出,營收繼續下滑,盈利則由於降本增效實現增長的表現似乎並不能解決摯文集團真正的增長瓶頸,畢竟無論是裁員還是節約开支,都僅僅是起到了“治標不治本”的效果。

月活停滯不前,下一個增長點在何方?

透視摯文集團財報發現,該公司收入不斷下滑的根本原因是,月活用戶總量增不動了。

財報數據顯示,2023年第一季度,陌陌應用程序上的月活躍用戶(“MAU”)爲1.065億,而2022年3月爲1.109億。而探探月活人數爲1950萬,而2022年3月爲2560萬。

另外,陌陌應用的總付費用戶在 2023 年第一季度爲 780 萬,而去年同期爲 860 萬。探探在 2023 年第一季度擁有 160 萬付費用戶,而去年同期爲 240 萬。

值得一提的是,陌陌月活總量停滯在1億總量面前已經很久了——在2018年第四季度及全年財報中,陌陌的月活躍用戶數量便已經達到1.13億,時隔五年之久,陌陌的月活用戶總量仍在1億徘徊,甚至在2022年第四季度其月活人數還跌破1億大關,爲9460萬。

陌陌作爲摯文集團用戶的基本盤,月活總量卡在1億大關停滯不前,也無疑意味着該公司目前進入了一個增長瓶頸,急需找到新的增長支點。

不過,透過摯文集團的布局動作來看,該公司尋找新增長支點的效果似乎並不佳。

一是,將探探打造成公司新的增長引擎,但盈利之路並不平坦。

據悉,早在陌陌收購探探時,陌陌創始人唐巖便說過,“要把探探打造成公司新的增長引擎”。

但結合最新財報數據來看,不論是從營收規模,月活總量,還是盈利能力,探探帶來的增長活力都是微乎其微的。

具體來看,來自陌陌的收入爲25.101億元,淨利潤3.89億元;與之形成鮮明對比的是另一個營收支柱探探,當季營收3.086億元,淨利潤則爲450萬元,而且還是首次實現運營層面的盈利。另外,探探的月活及付費用戶規模也與陌陌的規模相差甚遠。

二是,將“寶”押在了海外市場上,但成功與否還是一大未知數。

國內互聯網人口紅利邁入存量競爭,將新增量空間轉向海外市場顯然也成爲了摯文集團的“必然之舉”。2023年5月,回歸不久的唐巖大刀闊斧地开啓陌陌的第5次出海。兩個月時間內,迅速啓動了三四個不同的出海項目,並瞄准中東、北非等地市場,這些項目的領頭人均被視爲唐巖心腹。在公司內部,這一動作被普遍認爲是唐巖押注出海決心的體現。

然而,需要注意的是,在此之前,陌陌已經出海四次,結果近乎皆已失敗告終。2012年、2014年、2019年,陌陌先後推出英文版復制品MO、聊天室Blupe產品及陌生人社交產品Olaa,但受限於文化差異等一系列原因,最終都草草收場。2020年初,陌陌再次推出一款名爲Voga的遊戲化社交產品,但收效甚微。由此推測,陌陌此次重啓出海战略能否成功,仍然還一個未知數。

正所謂,“悟已往之不谏,知來者之可追”,過往的失敗雖然並不能說明什么,但從摯文集團不斷下滑、仍未找到新增長支點的表現來看,留給其試錯的時間似乎不多了。

本文作者可以追加內容哦 !

標題:營收步步下滑,摯文集團(MOMO.US)增長的“掣肘”究竟是什么?

地址:https://www.utechfun.com/post/223433.html