美團是5月25日發布的財報,當天周四,第二天是香港那邊佛誕日,港股休市一天,連上周六周日,直到昨天周一,我們才能看到市場對這份財報的實際反應。

老實說,這反應大大出乎意料:大跌8%收盤。

我個人本來的猜想,是大概率小漲,小概率大漲,也有小概率小跌,但沒料到會大跌。

因爲一季報表現是好的,二季報的指引整體也是好的,即便股價跌了,我們還是要這樣說。

但是我們低估了今天的市場,對風險的厭惡程度。

昨天我們也和不少投資人朋友聊過,包括一些機構投資者,以及美團內部的朋友。

接下來我們來說說,從賣出者的角度,影響這次市場激烈波動的原因,也就是說人們爲什么要賣:

以下各點排名分先後,根據影響大跌的相關性,或者說重要程度:

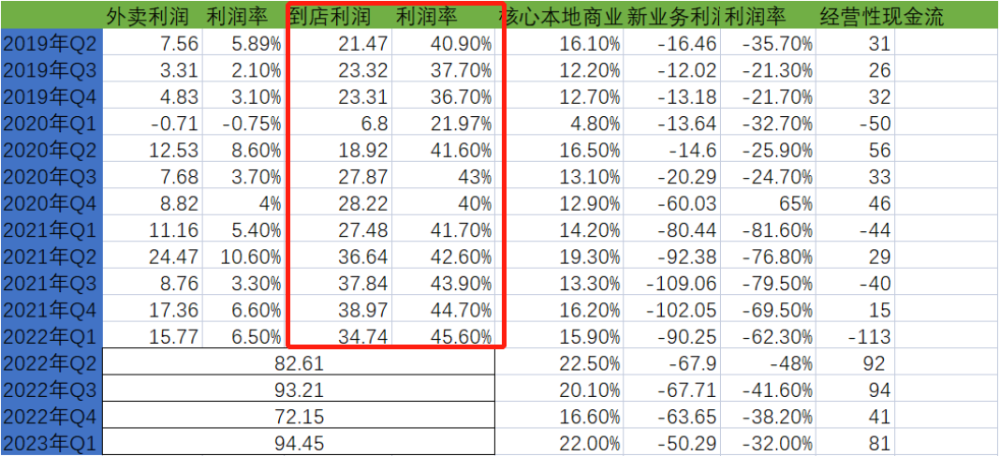

1、二季度指引中,美團對到店酒旅業務的經營利潤率(OPM)指引低於預期,預計從過往季度的OPM 40-45%之間,下滑到30%左右,且一季度的經營利潤率還有45%以上。

這把很多人嚇壞了:這些人會覺得,利潤率急劇下滑是不是反映了美團在到店酒旅業務競爭惡化,將來利潤率會不會更低,極限情況下會不會歸零,甚至是哪怕利潤率大降,也無法阻止抖音、快手、小紅書、視頻號們大幅攫取市場份額?

雖然美團同樣給予了到店酒旅業務非常強勁的GTV、收入指引,但是市場並不买账。

基本可以確定的是,二季度外賣和美團閃購業務會加速增長,重回高增長態勢,去年二季度外賣和閃購的基數並不低,疫情對到家業務影響遠小於到店酒旅,某種程度上還大幅利好閃購業務。到店酒旅的二季度GTV增速估計超過100%,上半年有望達到2500億左右——Q1大約1100億,Q2大約1500億,全年有望超過5000億規模,如果沒有發生不可抗力的話,全年GTV增速保守估計40%左右。

對於到店酒旅來說,按照重要性來分,很顯然GTV營收利潤/利潤率。

如果你的市場份額都沒了,用戶都跑了,你保住那點利潤率有啥意義呢?

所以,無論是從經營層面,還是從資本層面,主動降低毛利率(margin)搶市場,都是絕對正確的選擇。

但是,正確的選擇,不一定被大家接受,就好比你們公司裏,很多正確的決定都會遇到重重阻力。

一個優秀的團隊,就是要看清長期價值和短期利益之間的區別,重拳出擊。

你今天降一點,明天忍痛再降一點,磨磨唧唧,等着競對慢刀子割肉,還不如主動出擊,不要說降到30%,哪怕降到15%,只要能穩定市佔和用戶心智,就是正確的。

那么爲什么市場會這么恐慌呢?

最重要的原因就是我們前面說的,我們低估了今天的市場,資金對風險的厭惡程度。

因爲確實,降低毛利搶市場,也未必成功,但是不降低去搶,一定會失敗。

所以我們看到,哪怕像騰訊那樣業績優秀,幾乎無可挑剔,業績發布至今,股價也跌了10%左右了,阿裏業績也不錯,還有分拆上市和核心業務減負自主經營的利好,財報發布後照跌,只有拼多多、快手財報發布後是大漲的,如果你要每家公司都營收、利潤暴漲50%以上,或者剛开始盈利就公布回購措施,這要求未免太高了點。

這種超級高的風險厭惡程度怎么來的呢?這就不得不說到第二個點了。

2.外資對於中國經濟復蘇的預期比較謹慎,或者直白點說是比較悲觀。

華爾街投行有一組跟蹤MSCI中國指數的數據,據悉一季度公司整體營收只增長了1.5%,而他們此前的研究認定:中國GDP每增長5%,這組公司營收就會增加8%。

兩相矛盾的數據,海外投資者選擇相信誰,哪個數據更能代表中國經濟的地心引力,我們不得而知。

同樣根據華爾街投行的統計,中國公司營收在28個行業中有20個行業都低於GDP的成長。

也就是說,外資投資者認定:只有那些可以脫離中國經濟地心引力的中國公司,才是風險較低的。騰訊、阿裏、京東因其體量龐大,要脫離中國經濟的地心引力已經挺難的了。

美團的營收增速26.7%,已經是中國互聯網公司中增速第二快的,這么大體量的公司能有近30%增速本身已經非常高了,根據二季度指引,增速還會更快。但是不行,人家認定你不完美:因爲你的利潤奶牛到店酒旅面臨利潤率下降的風險,哪怕這種下降是主動下調的;而且你是本地消費的領頭羊,要超出整個經濟的地心引力本身就更難一些。

在一個樂觀的市場環境下,管理層降低毛利搶市場,會被認爲有進取心;在今天這樣悲觀的宏觀預期下,任何風險都會被無限放大。

3.風險厭惡程度超高的第三個原因,是地緣政治因素,這個懂的都懂,就不展开說了。

4.如果一定要在優秀的一季報裏找出兩個問題來,也不是找不到。第一個問題是核心本地商業的營銷收入增速僅10%左右。

這裏面肯定有抖音的影響在,因爲抖音的模式就是對種草的影響,它天然就更容易攫取廣告部分收入,好在美團從來不是一個以廣告收入爲主要收入模式的平台,如果你了解美團的話就會清楚這一點,就像亞馬遜也不是,不過這幾年美團和亞馬遜的廣告收入增長都很快(剔除疫情影響的話),抖音的入侵使得這一部分的樂觀情緒受損,這是事實。

但是這裏的影響因素,還有商家自身的廣告投放信心恢復問題,因爲整個中國的廣告市場復蘇都沒有想象中那么快,快手廣告收入增長也只有15.1%,騰訊略快是17%,因爲它的視頻號去年12月才开始進行廣告貨幣化,這些還都算表現好的。

回看四季度,美團廣告收入還下降了約5%,這表明它的廣告收入也是明顯反彈的,且相對於交易系統、GTV這些更底層的因素,收入、利潤、以及影響利潤率的廣告收入都沒那么重要。

第二個問題,是一季度的外賣單量增速略慢,12.9%的同比增速,會容易讓投資者更相信:美團無法脫離中國經濟的地心引力,雖然它的整體收入增長26.7%,明顯跳出了地心引力,核心本地商業增速25.5%也很高,但核心中的核心,外賣似乎漲不動了?

實際上這裏有兩個原因,一是一季度剛剛走出疫情,一月份實際上還沒走出,外賣業務延續了疫情期間低用戶補貼的策略,這使得價格敏感型客戶的單量走弱,大家有沒有發現三四月份以後,外賣的券明顯比以前多了,尤其是針對中低客單價的券,低客單訂單雖然不能帶來豐厚的利潤,但是對於增強單位半徑內的訂單密度,降低履約成本非常重要,所以美團在加大了用戶補貼和優化了補貼策略後,外賣訂單量在3月份回到了20%以上的高增速,二季度增速還更快。

另一個原因是季節因素,今年春節在1月,又適逢第一個可以隨意回家過年的春節,很多騎手、商家、消費者選擇提前返鄉過年,且疫情尚未退散,大家在家過春節的時間也更久,所以今年一二月份的單量增速其實是比較弱的,尤其是一月份。

5.人們放大了抖音恐懼。

抖音對美團到店酒旅的影響,分不同業務大小各異,到餐影響更大,到綜影響次之,酒旅影響最小。因爲酒旅業務美團的優勢在中小品牌,中高端品牌優勢還是在攜程那邊,有營銷能力,愿意大力投入廣告的還是中高端酒店,且酒店畢竟是價格相對較高的消費類目,消費決策裏需要考慮的因素比較多,消費者最終會通過比價、看評分、評價等綜合決定,決策鏈條越長,美團這類基礎設施強大的渠道就越有優勢。到綜裏面高客單的比如美容、保養、養生、修車等等情況類似,人們很難通過幾條視頻網紅誇大其詞的視頻,就衝動性下單,肯定會比較價格、服務質量、客戶評價、商戶歷史等等,只有客單相對較低的,衝動消費壓力較小,抖音、快手這類種草平台從視頻到購买的鏈路較短,衝擊才會大點。所以到餐部分影響相對更大一些,尤其是一些快餐連鎖、奶茶、咖啡等30-50元單價的,消費起來毫無壓力,標准品也不需要擔心貨不對板之類,且屯券也未必消費。

從美團這邊來看的話,它二季度到店酒旅OPM大幅下滑,也不是競爭惡化造成的,真正的競爭惡化是不得不大幅降低毛利,且市場份額被大幅搶走,看美團到店酒旅的規模和增速,怎么也不像市場份額大幅丟失的樣子。而它OPM下降又是主動爲之。比如全國上线特價團購,逐步上线直播、短視頻等偏營銷的低利潤打法,以及主動給低线城市商家降低訂閱費門檻,還有加大對商家的返傭力度,加大對消費者的補貼。

還有一點比較有意思的是,管理層認爲二季度是到店酒旅行業大幅擴張的季度,從线下旅遊火爆也能看出來,所以把資金主動花出去了,甚至包括一些一季度本來想花但是沒花完的錢。

如果一定要扣這個OPM的話,其實還有一個門道:酒旅業務的OPM是相對較低的,因其扣點更低些,二季度酒旅的反彈幅度遠超到餐和到綜,參考旅遊業的火爆可以理解,這部分的佔比提升客觀上也降低了OPM。

說回到競爭層面,抖音的優勢是流量,且流量比較適合種草,跟本地生活結合得也不錯,因爲它的流量本地化做得還不錯,別人做得好的我們要認。但是他之所以起來那么快,更主要的還有低價,且抖音更看重的也是低價。

一旦抖音拿到了低價的消費者心智,消費者會形成通過抖音搜索的消費習慣,那影響就更大了。

所以美團降低毛利,增加消費者補貼,強化低價心智是沒有任何值得討論的動作,如果有一部分投資者基於極端的風險厭惡,選擇回避,我想是可以理解,但是這絕不應該影響到公司的战略打法。

回看歷史,面對競爭舍不得犧牲利潤的時候,最終很可能既得不到規模,也得不到利潤。

所以,對於美團來說,To be or not to be,這不是一個問題。

在本地生活的生態中,以下部分是重要因素,排名分先後:用戶心智、商品管理能力(對應低價/性價比控制力)、消費者規模、商戶規模、sku豐富程度、服務履約質量、高相關性的流量、用戶習慣、平台/渠道的品牌力。

抖音具有流量優勢,而且是較高適配度的流量,加上早期主打高性價比;但是隨着美團火力全开主動迎战,低價方面雙方應該可以打到不相伯仲、互有勝負、維持平衡,美團還擁有用戶心智、消費者規模(核心用戶)、商戶規模、sku豐富度、服務履約質量、用戶習慣、平台品牌力等多項優勢,除了流量不佔優。

隨着競爭的深入,持久战情況下,優勢會轉向美團這邊:本地生活消費,口碑、服務質量最重要,一家餐廳再會營銷,做得不好喫也沒用,本來就只有一部分商戶需要營銷刺激消費,剔除新店开業因素,在營銷方面花錢最多的往往口味還不怎么樣,大多數店鋪需要的,是一個穩定的交易平台;消費者當然有嘗鮮、拔草的需求,但是那些口味穩定、服務優良的店鋪才是構成我們人生享樂的心頭好。

而且,內容平台的流量穩定性是值得觀察的。20年前,我們覺得四大門戶簡直無敵了;10年前,我們以爲微博就是一切;而一個穩定的交易/社交平台如淘寶、京東、企鵝的QQ/微信已經經歷了十幾二十年的歷練,仍然持久穩定,美團的影響力也在與日俱增,但它是潤物無聲的,無法速成。

這也是爲什么,抖音、快手等內容平台要往社交、電商、本地生活發展的原因。$美團-W(HK|03690)$$拼多多(NASDAQ|PDD)$$阿裏巴巴(NYSE|BABA)$

本文作者可以追加內容哦 !

標題:聊一聊美團的大跌

地址:https://www.utechfun.com/post/219775.html