5月29日,工信部發布《關於2023年度享受增值稅加計抵減政策的集成電路企業清單制定工作有關要求的通知》。通知指出,享受加計抵減政策的集成電路設計企業,必須同時滿足以下條件:一是,在中國境內 (不包括港、澳、台地區)依法設立從事集成電路設計、電子設計自動化 (EDA)工具开發或知識產權 (IP) 核設計並具有獨立法人資格的企業;二是,屬於增值稅一般納稅人;三是,申請優惠政策的上一年度,企業具有勞動合同關系或勞務派遣、聘用關系的研究开發人員月平均數佔企業月平均職工總數的比例不低於 40%。

四是,企業擁有核心關鍵技術和屬於本企業的知識產權,並以此爲基礎开展經營活動,且申請優惠政策的上一年度,研究开發費用總額佔企業銷售 (營業)收入 (主營業務收入與其他業務收入之和,下同 )總額的比例不低於 6%(本條及下述研究开發費用政策口徑,按照《財政部、國家稅務總局、科技部關於完善研究开發費用稅前加計扣除政策的通知》(財稅[2015]119 號)和《國家稅務總局關於研發費用稅前加計扣除歸集範圍有關問題的公告》(國家稅務總局公告 2017年第40號)的規定執行 )。

五是,申請優惠政策的上一年度,集成電路設計(含 EDA工具、IP 和設計服務,下同)銷售 (營業)收入佔企業收入總額的比例不低於 60%,其中自主設計銷售 (營業)收入佔企業收入總額的比例不低於 50%,且企業收入總額不低於(含)3000 萬元。

原文如下:

公开徵求對《關於2023年度享受增值稅加計抵減政策的集成電路企業清單制定工作有關要求的通知》的意見

按照《關於集成電路企業增值稅加計抵減政策的通知》(財稅〔2023〕17號)要求,在充分調研、徵求骨幹企業和行業協會意見基礎上,我們會同相關部門起草了《關於2023年度享受增值稅加計抵減政策的集成電路企業清單制定工作有關要求的通知》,現公开徵求意見。如有意見或建議,請填寫《反饋意見表》,於2023年6月27日前以電子郵件或傳真形式反饋至工業和信息化部電子信息司。

聯系電話:010-68208211

傳真:010-68271654

電子郵件:guanzixiao@miit.gov.cn

附件:1.《關於2023年度享受增值稅加計抵減政策的集成電路企業清單制定工作有關要求的通知》(徵求意見稿)

2.反饋意見表

工業和信息化部電子信息司

2023年5月29日

附件:

關於 2023 年度享受增值稅加計抵減政策的集成電路企業清單制定工作有關要求的通知

(徵求意見稿 )

各省、自治區、直轄市及計劃單列市、新疆生產建設兵團工業和信息化主管部門、發展改革委、財政廳(局),國家稅務總局各省、自治區、直轄市、計劃單列市稅務局:

根據《財政部 稅務總局關於集成電路企業增值稅加計抵減政策的通知》(財稅[2023]17 號)有關規定,爲做好2023 年度享受加計抵減政策的集成電路企業清單制定工作,現將管理方式、享受政策的企業條件通知如下:

一、本通知所稱清單是指財稅[2023]17 號中提及的享受增值稅加計抵減政策的集成電路設計、生產、封測、裝備、材料企業清單

二、申請列入清單的企業應於 2023 年7月10日至7月30日在信息填報系統 (http://.....) 中提交申請,並生成紙質文件加蓋企業公章,連同必要佐證材料 (電子版、紙質版)報各省、自治區、直轄市及計劃單列市、新疆生產建設兵團工業和信息化主管部門。

三、各省、自治區、直轄市及計劃單列市、新疆生產建設兵團工業和信息化主管部門和發展改革委 (以下簡稱地方工信和發改部門)根據企業條件 (見附件 1),對企業申報信息進行初核推薦後,於8月10日前將初核通過名單報送至工業和信息化部、國家發展改革委。

四、工業和信息化部會同國家發展改革委組織第三方機構,根據企業申報信息开展復核。根據第三方機構復核意見,工業和信息化部、國家發展改革委、財政部、稅務總局進行聯審並確認最終清單。

五、企業可於8月25日後,從信息填報系統中查詢是否列入清單。清單印發後,企業可在當期一並計提前期可計提但未計提的加計抵減額。

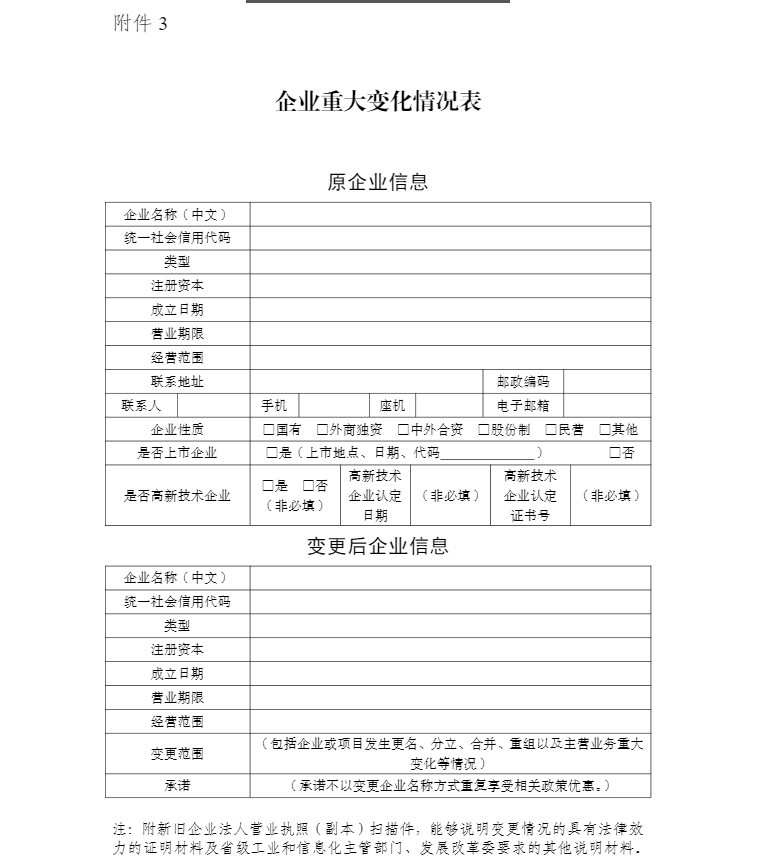

六、清單有效期內,如企業發生更名、分立、合並、重組以及主營業務重大變化等情況,應於完成變更登記之日起45日內向省級工業和信息化部門報告,省級工業和信息化主管部門於企業完成變更登記之日起 60 日內,將核實後的企業重大變化情況表 (附件 3)和相關材料報送工業和信息化部,工業和信息化部、國家發展改革委會同相關部門確定發生變更情形後是否繼續符合享受優惠政策的企業條件。企業超過本條前述時間報送變更情況說明的,地方工業和信息化部門不予受理,該企業自變更登記之日起停止享受 2023 年度相關政策。

七、地方工信和發改部門會同財政、稅務部門對清單內企業加強日常監管。在監管過程中,如發現企業存在以虛假信息獲得減免稅資格,應及時聯合核查,並聯合上報工業和信息化部、國家發展改革委進行復核。工業和信息化部、國家發展改革委會同相關部門復核後對確不符合企業條件的企業,函告財政部、稅務總局按相關規定處理。

八、企業對所提供材料和數據的真實性負責。申報企業應籤署承諾書,承諾申報出現失信行爲,接受有關部門按照法律、法規和國家有關規定處理。

九、本通知自印發之日起實施。工業和信息化部、國家發展改革委會同相關部門,根據產業發展、技術進步等情況,對符合政策的企業條件適時調整。

附件: 1.享受增值稅加計抵減政策的集成電路企業條件

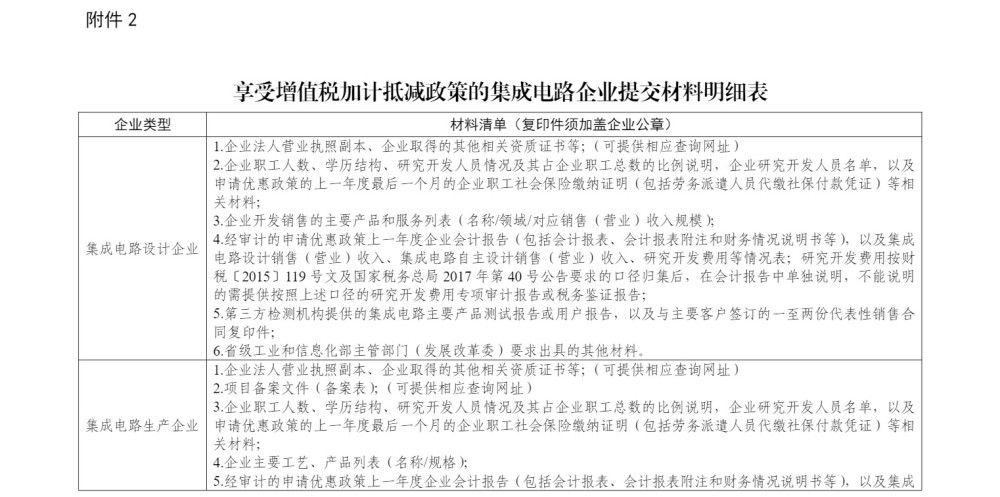

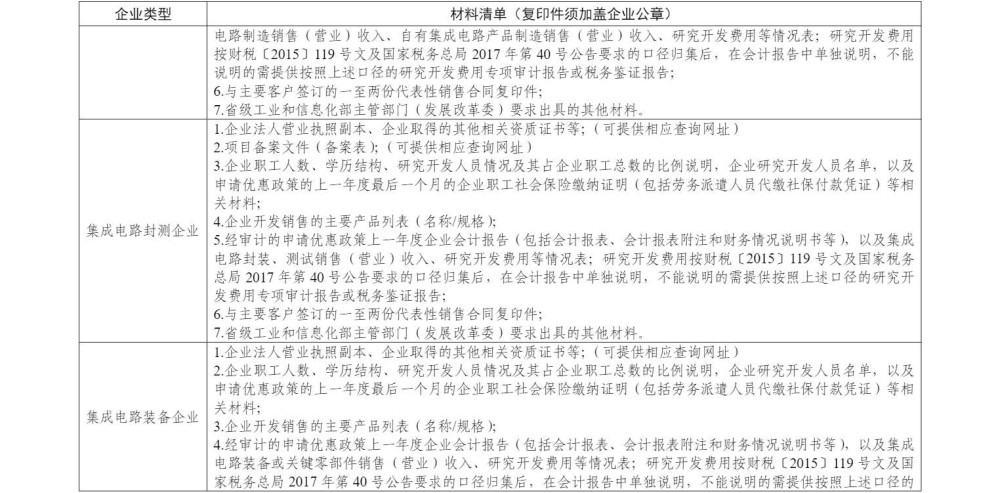

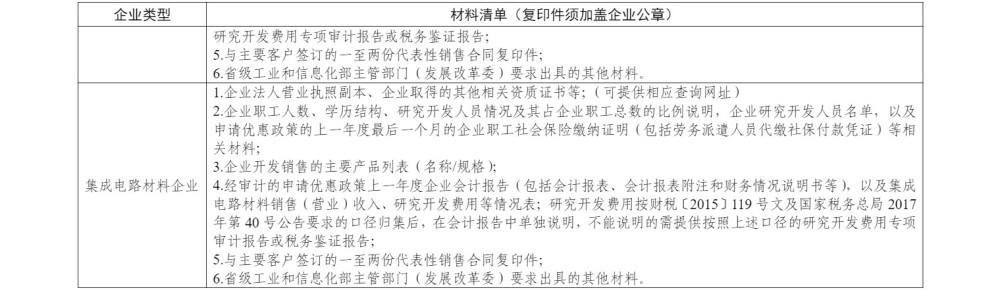

2.享受增值稅加計抵減政策的集成電路企業提交材料明細表

3.企業重大變化情況表

工業和信息化部

國家發展改革委

財政部

稅務總局

2023年5月 日

附件1:

享受增值稅加計抵減政策的集成電路企業條件

一、享受加計抵減政策的集成電路設計企業,必須同時滿足以下條件:

(一)在中國境內 (不包括港、澳、台地區)依法設立從事集成電路設計、電子設計自動化 (EDA)工具开發或知識產權 (IP) 核設計並具有獨立法人資格的企業;

(二)屬於增值稅一般納稅人;

(三)申請優惠政策的上一年度,企業具有勞動合同關系或勞務派遣、聘用關系的研究开發人員月平均數佔企業月平均職工總數的比例不低於 40%;

(四)企業擁有核心關鍵技術和屬於本企業的知識產權,並以此爲基礎开展經營活動,且申請優惠政策的上一年度,研究开發費用總額佔企業銷售 (營業)收入 (主營業務收入與其他業務收入之和,下同 )總額的比例不低於 6%(本條及下述研究开發費用政策口徑,按照《財政部、國家稅務總局、科技部關於完善研究开發費用稅前加計扣除政策的通知》(財稅[2015]119 號)和《國家稅務總局關於研發費用稅前加計扣除歸集範圍有關問題的公告》(國家稅務總局公告 2017年第40號)的規定執行 );

(五)申請優惠政策的上一年度,集成電路設計(含 EDA工具、IP 和設計服務,下同)銷售 (營業)收入佔企業收入總額的比例不低於 60%,其中自主設計銷售 (營業)收入佔企業收入總額的比例不低於 50%,且企業收入總額不低於(含)3000 萬元;

(六)申請優惠政策的上一年度未發生重大安全、重大質量事故或嚴重環境違法行爲。

二、享受加計抵減政策的集成電路生產企業,必須同時滿足以下條件:

(一)在中國境內 (不包括港、澳、台地區)依法設立從事集成電路线寬小於 130 納米 (含)的邏輯電路:存儲器制造;线寬小於 0.25 微米 (含)的特色工藝集成電路制造;集成電路线寬小於 0.5 微米 (含 )的化合物集成電路制造,並具有獨立法人資格的企業;

(二)屬於增值稅一般納稅人;

(三)符合國家布局規劃和產業政策:

(四)申請優惠政策的上一年度,具有勞動合同關系或勞務派遣、聘用關系的研究开發人員月平均數佔企業月平均職工總數的比例不低於 20%(從事 8 英寸及以下集成電路制造的不低於 15%);

(五)企業擁有關鍵核心技術和屬於本企業的知識產權,並以此爲基礎开展經營活動,且申請優惠政策的上一年

度,研究开發費用總額佔企業銷售 (營業)收入 (主營業務收入與其他業務收入之和,下同) 總額的比例不低於 2%;(六)申請優惠政策的上一年度,集成電路制造銷售(營業)收入佔企業收入總額的比例不低於 60%;

(七)申請優惠政策的上一年度未發生重大安全、重大質量事故或嚴重環境違法行爲。

三、享受加計抵減政策的集成電路封測企業,必須同時滿足以下條件:

(一)在中國境內 (不包括港、澳、台地區)依法設立,從事集成電路封裝、測試並具有獨立法人資格的企業;

(二)屬於增值稅一般納稅人;

(三)符合國家布局規劃和產業政策

(四)申請優惠政策的上一年度,具有勞動合同關系或勞務派遣、聘用關系的研究开發人員月平均數佔企業當年月平均職工總數的比例不低於 15%;

(五)企業擁有關鍵核心技術和屬於本企業的知識產權,並以此爲基礎开展經營活動,且申請優惠政策的上一年度,研究开發費用總額佔企業銷售 (營業)收入總額的比例不低於3%;

(六)申請優惠政策的上一年度,集成電路封裝、測試銷售 (營收)收入佔企業收入總額的比例不低於 60%,且企業收入總額不低於 (含 ) 2000 萬元;(七)申請優惠政策的上一年度未發生重大安全、重大質量事故或嚴重環境違法行爲

四、享受稅收優惠政策的集成電路裝備企業,必須同時滿足以下條件:

(一)在中國境內(不包括港、澳、台地區)依法設立,從事集成電路專用裝備或關鍵零部件研發、制造並具有獨立法人資格的企業;

(二)屬於增值稅一般納稅人;

(三)申請優惠政策的上一年度,集成電路裝備企業、關鍵零部件企業具有勞動合同關系或勞務派遣、聘用關系的研究开發人員月平均數佔企業當年月平均職工總數的比例分別不低於 20%、15%;

(四)企業擁有關鍵核心技術和屬於本企業的知識產權,並以此爲基礎开展經營活動,且申請優惠政策的上一年度,用於集成電路裝備或關鍵零部件研究开發費用總額佔企業銷售 (營業)收入總額的比例不低於 5%;

(五)申請優惠政策的上一年度,集成電路裝備或關鍵零部件銷售收入佔企業銷售 (營業)收入總額的比例不低於30%,且裝備企業、關鍵零部件企業銷售 (營業)收入總額分別不低於 (含) 1500 萬元、1000 萬元;

(六)申請優惠政策的上一年度未發生重大安全、重大質量事故或嚴重環境違法行爲

五、享受稅收優惠政策的集成電路材料企業,必須同時滿足以下條件:

(一)在中國境內 (不包括港、澳、台地區)依法設立,從事集成電路專用材料研發、生產並具有獨立法人資格的企業;

(二)屬於增值稅一般納稅人;

(三)申請優惠政策的上一年度,具有勞動合同關系或勞務派遣、聘用關系的研究开發人員月平均數佔企業當年月平均職工總數的比例不低於 15%;

(四)企業擁有關鍵核心技術和屬於本企業的知識產權,並以此爲基礎开展經營活動,且申請優惠政策的上一年度,用於集成電路材料研究开發費用總額佔企業銷售(營業 )收入總額的比例不低於 5%;

(五)申請優惠政策的上一年度,集成電路材料銷售收入佔企業銷售 (營業)收入總額的比例不低於 30%,且企業銷售 (營業)收入總額不低於 (含 )1000 萬元;

(六)申請優惠政策的上一年度未發生重大安全、重大質量事故或嚴重環境違法行爲。

本文編選自“工信部官網”,智通財經編輯:嚴文才。

本文作者可以追加內容哦 !

標題:工信部發布《關於2023年度享受增值稅加計抵減政策的集成電路企業清單制定工作有關要求的通知》

地址:https://www.utechfun.com/post/219246.html