作者 | 唐飛

編輯 | 林比利

今年3月22日,高德召开內部會議,宣布和阿裏本地生活旗下的餓了么到店業務(口碑)正式與高德合並。

“口碑”業務在阿裏內部是對標美團團購的存在,但自進入阿裏體系後,口碑業務便一而再再而三的流浪。從並入淘寶到融資獨立運營,再到進入支付寶首頁,再到與餓了么合並,以及如今並入高德地圖。伴隨着多次業務調整,口碑業務始終沒能與阿裏碰撞出太大火花。

時至今日,餓了么到店業務並入高德已經滿兩個月。這段時間裏,他們深耕的本地生活賽道迎來了前所未有的競爭。這其中不僅有美團、京東等傳統巨頭,還有抖音、快手、小紅書等跨界而來的新秀,“神仙打架”的背後,是這些企業對互聯網最後一塊流量高地的執着追求。

其實早在今年2月就傳出,阿裏巴巴生活服務板塊下餓了么到店業務將與高德合並的消息。此前,阿裏CEO張勇曾表示,希望形成以餓了么爲中心的“到家”和以高德爲中心的“目的地”業務相協同。

從規模上來看,將餓了么到店並入阿裏第三大流量應用高德,或許是阿裏在本地生活的絕地反擊。

而從結果上看,把到店業務劃給高德,或許也是阿裏內部對於餓了么到店業務的“战略邊緣化”。

一位匿名用戶在職場社交平台脈脈上發言,“真的真的太壓抑了,生活好難,在餓了么工作了2年的BD崗,自從被阿裏收了後市場份額就开始下滑,一系列所謂的‘閉環’‘打法’‘战役’不但起不到一點效果,反而項目太多使得負責人朝令夕改,一线根本不知道什么是重點,都在拼命做面上活,高層好寫PPT去述職,沒有了升到BDM的期望後選擇離職。”

餓了么高級渠道經理蔣宏偉也有上述感覺。這位M3經理(約等於外界熟知的P8)和團隊負責廣州市下轄兩個區的渠道拓展工作,五年前剛加入餓了么時,线下店家、代理店等都對O2O充滿熱情。而到了這兩年,雖然餓了么的配送業務已經由餐飲外賣擴展到水果鮮花、醫療藥品、商超便利等多個品類,但是在與店家溝通合作傭金時總感覺不太順利,溝通到店團購套餐時也困難重重。價格太低的話店家不愿意,價格高了又很難起到引流的效果,也很難說動店家採購營銷服務和流量包等服務。

1、盯緊本地生活蛋糕

美團創始人王興在很早之前表達過一個觀點,“本地生活做好了,相當於再造一個淘寶”。

現在看來,這話不假。有研究數據顯示,2020年中國本地生活服務市場規模爲19.5萬億元,預計到2025年將增長至35.3萬億元。如果2025年本地生活在线滲透率能達到20%以上,將有近5萬億元的增量市場。

不僅市場空間廣闊,本地生活還是一門盈利的生意。中泰證券研報指出,隨着本地生活服務業務規模的擴大,邊際效益將遞增,本地生活服務平台將隨着本地生活服務數量的增加而獲得更多收益。

以前,我們習慣把外賣、團購、酒旅等業務稱爲“本地生活服務”,而隨着消費者需求的變化,近兩年崛起的即時零售和社區零售也逐漸成爲本地生活服務的品類之一。

而從公开報道來看,各互聯網企業入局本地生活的側重點也有所不同,美團、餓了么等傳統本地服務企業正在以“喫”爲中心,不斷向外擴張;京東、拼多多更多重心放在了即時零售和社區團購上;抖音、快手等憑借自身的流量優勢,更希望能在團購、酒旅等領域分一杯羹。

顯然,如此熱鬧的領域,不可能少的了阿裏巴巴的身影。

“在阿裏內部,本地生活服務這個難啃的骨頭一直交給老俞(指俞永福)負責。飛豬、高德、餓了么,理論上來說這三板斧可以直接完成搜索、發現、交易、履約的閉環,且基於目的地和本地能衍生出多種業態,但結果大家也都看到了,上述產品在與對手的競爭中優勢並不大。”前餓了么員工科林說。

正如科林所說,本地生活一直是阿裏極其看重的業務。

2020年9月,高德發布“高德指南”,進軍酒旅、餐飲團購業務,直指本地生活服務。一年後的7月,阿裏基於地理位置服務的三大業務——高德、本地生活與飛豬組成生活服務板塊,由俞永福統一負責。隨後高德品牌正式升級爲“出門好生活开放服務平台”,高德從“我在哪-地圖”“怎么去-出行”升級爲“我去哪-生活服務”平台。

在這之後,高德地圖再次進行品牌升級,將“生活服務”明確爲公司新战略方向,正式升級爲“出門好生活开放服務平台”,目標是“用一張地圖承載衣食住行”。

2021年8月,張勇在阿裏巴巴季度財報會上表示,希望2022財年中至少有1億名用戶在高德地圖內完成過基於目的地周邊各種服務的交易,形成以“餓了么爲中心的‘到家’ 和以高德爲中心的‘到目的地’業務”相協同。

顯然,高德地圖作爲流量入口被寄予了厚望。

2022年初,俞永福提出阿裏本地生活組織架構的“541”新陣型,即由5個面向消費者的(to C)業務、4個面向商家的(to B)業務和1個履約(Delivery)業務組成。最核心的“5C”包括到店業務中心、到家業務中心、市場營銷品牌合作業務中心、本地零售和本地零售大商超5個前端業務。

據蔣宏偉介紹,經過俞永福的一番梳理之後,本地業務全面向美團“靠攏”。以本地零售板塊爲例,餓了么在去年上半年就取消了原有的標超業務部、泛零售業務部、便利超市業務部等,轉而按照商品品類劃分部門,新增專營專賣業務組(休闲零食、美妝、嬰寵等)、鮮花業務部、商超日百業務部、商家平台運營部——這與美團閃購劃分業務部門的邏輯類似。

另一邊,俞永福還在積極尋找新的流量來源。去年三季度,餓了么與抖音達成合作,开始爲餓了么小程序在自營城市陸續开通POI。據媒體報道,餓了么與抖音達成的合作裏,第一個月的GMV要達到2000萬,第三個月要破億,小程序日活則要突破3500萬。

一番調整之後,外界看到了阿裏在本地生活領域的決心。但時移世易,自2022年以來,美團、京東等持續加碼,抖音、快手等跨界而來,本地生活領域的競爭日趨白熱化,這讓原本信心滿滿的俞永福遇到了不小的麻煩。

據阿裏內部人士透露,俞永福對本地生活的構想是,將擁有1.3億日活的高德作爲到店業務的入口,用流量優勢增強目的地服務變現能力,並逐漸加大、拉長地圖對本地生活業務的承載力與覆蓋度。一縱一橫,實現利潤與規模的雙向擴張。加之餓了么提供即時到家配送服務,兩者完成阿裏本地生活“到家+到目的地”雙向驅動。

但從結果來看並不讓人滿意。2023財年,阿裏巴巴生活服務板塊持續虧損,虧損金額達到140.21億元。

外界評價餓了么+高德的組合,“更像是舊瓶裝新酒,本質上缺少新的故事”。

2、餓了么的困境

理想很豐滿,現實卻很骨感。本地業務並入高德兩個月,餓了么整體的聲量並未有明顯提升,原因也很簡單——流量不夠精准。

對大多數用戶而言,在高德App內搜索感興趣的內容再進行支付和消費,這個鏈路太長了。每進行一步轉化,用戶就要流失一部分,真正走到支付環節的時候,可能就所剩無幾了。換言之,更多場景下,高德充當的仍然是一個流量渠道的角色,這並不能幫助餓了么提高成交量。

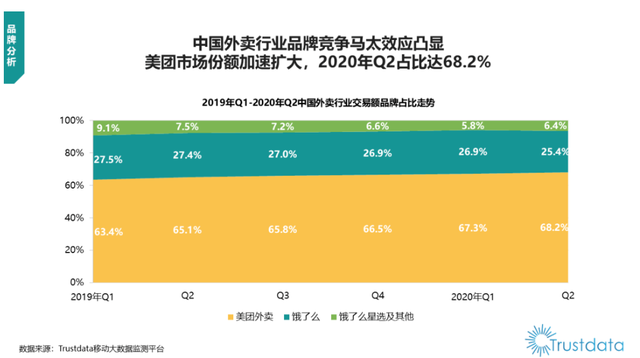

轉化率低,直接影響了餓了么的市場份額。Trustdata發布的《2020年Q2中國外賣行業發展分析報告》顯示,截至2020年上半年,美團外賣市場份額68.2%,餓了么佔比25.4%。而到了2022年上半年結束,美團市場份額來到72%,餓了么僅剩15% 左右。營收層面,美團更是達到餓了么的三倍之多。

圖源:Trustdata

二者的用戶量也已經不在同一量級,據極光大數據,美團的DAU已經接近1億,而餓了么的DAU在1700萬左右。

隨着市場份額的流失,餓了么面臨來自商家、騎手,以及用戶的逃離。

一位入駐了多個平台的連鎖餐飲店負責人告訴價值星球,由於自己的店面具備一定規模,在美團的外賣平台上的整體傭金率大概4.1%,低於市面上普遍的6%-8%的值,而餓了么的保底傭金率是6%(每筆訂單中用戶實付金額*6%),給到自己的傭金率已經是最低值,其他很多同行甚至會接近10%。

該負責人稱,不要小看這不到兩個點的傭金率,自己新开的這家店,上個月外賣訂單量是1889單,扣除各類優惠後外賣客單價25塊錢左右,僅傭金一項就能爲自己省下近1000元,“現在餐飲競爭這么激烈,省下的就是賺下的,這1000塊都足夠买打包盒和提袋的了”。

“除了這家新开店,另外5家連鎖店差不多每月也有2000-3000單的外賣,如果按一年計算,這兩個點的傭金就相差好幾萬塊。經過疫情洗禮,我們公司也不再單純追求銷售額數據的好看,而是直接追求成交和利潤。因此,現在公司更多的是借助日銷來帶動利潤增長,對一些平台上的打折、補貼等活動也不怎么重視了”。該負責人說。

美團和餓了么商家數量之比。圖源:東吳證券

接入商家數給出了更直觀的對比,截至2022年底,美團財報公布的接入商家數已經達到900萬家,而有媒體根據阿裏零售通信息推測,同期餓了么的商家數量在600萬左右。更有媒體報道稱,美團的騎手數量超過餓了么的1.5倍,二者在運力上的差距日趨明顯。

與此同時,原本已經適應靠外賣“度日”的年輕人中,近年來似乎也刮起了反外賣風潮。

“外賣太油了”、“外賣衛生問題”、“外賣變胖”等話題越來越多出現在社交平台上,再加上時不時爆出的各類食品衛生問題,外賣好像確實沒有以前“香”了。95後北京土著女孩小唐家住大興工作在五道口,雖然公司附近有幾個美食城但她幾乎從未走進過。小唐說,“我跟父母住在一起,媽媽每晚都做好飯幫我打包,第二天我就帶到公司喫。雖然已經換了幾份工作,但是帶飯的習慣一直沒變,有冰箱、有微波爐甚至成了我找工作的一個標准。”

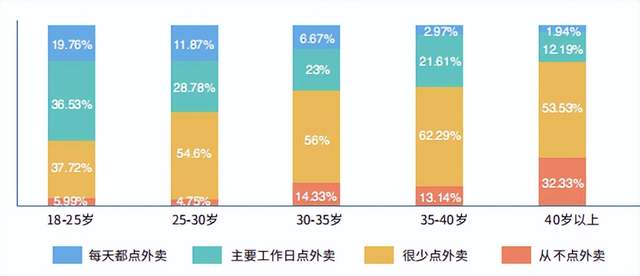

無獨有偶,在社交平台小紅書上與“帶飯”有關的筆記高達65萬條,“午餐帶飯”筆記也有近10萬條,各類“帶飯食譜”“午餐食譜”等數不勝數。脈脈發布的《2020職人消費報告》也顯示,隨着職場人年齡的增加,他們點的外賣會越來越少,這與外賣價格上漲、食品安全需求增加和健康意識提高都有關系。

各年齡段職場人外賣消費習慣分布 圖源:《2020職人消費報告》

行業競爭和消費者需求的變化,讓餓了么在與美團的競爭中全面落後。套用一句互聯網圈廣爲流傳的話,“互聯網行業,只有第一,沒有第二”,市場和用戶是不尊重第二名的。

而在公司內部,爲了順應降本增效大潮,餓了么也不得不啓動裁員。

最近的一次裁員發生在今年4月30日,科林就是那個時候“畢業”的。據他介紹,3月份合並的時候,內部上下似乎都看到了集團的決心,餓了么竟然成了阿裏大家庭的香餑餑。集團內各種高P都先後來餓了么躲避“裁員”,不過讓人沒想到的是4月底就迎來了裁員。

“我是BD崗,430是最後一天籤字走人,沒有外界傳言的n+3,只有n+2,”科林說。

更早前的數據顯示,僅2022年上半年,阿裏本地生活業務由近萬人縮減至約7000人。餓了么到店業務的餐飲業務已經從曾經直營的40座城市收縮至不足10城,其余城市則由直營轉爲服務商模式。

當然,裁員、撤城並不代表“認輸”,這只是主動調整的一種方式。

消費行業投資人王徵表示:“虧損、收縮是一家企業的正常行爲,及時調整方向、集中優勢力量突破更有潛力的方向,是企業經營者的正常抉擇。”

王徵進一步分析,現在的外賣市場已經進入存量競爭時代,行業整體天花板清晰可見。但是更大意義上的本地生活領域還充滿機會,我們不能把外賣簡單的等同於本地生活的全部。對於整個行業來說,2022年的關鍵詞是“合規”,而2023年的關鍵詞可能是“狂飆”,衆多企業進入战局後,以餓了么爲代表的“阿裏系”力量將迎來更多挑战。但是毫無疑問,本地生活是阿裏的核心業務之一,是除了電商之外阿裏最重要的命脈。

3、需要一個新故事

的確,外賣配送不是本地生活的全部。

百度百科對“本地生活服務”的定義是將當地、线下、具有實體店鋪的餐飲、生活服務、休闲娛樂等商家服務信息,以一種“網店”的方式呈現給網民。

網經社電子商務研究中心生活服務電商分析師陳禮騰則表示,本地生活是僅次於產業電商、零售電商的另一塊“萬億級”市場,其業態更加豐富,既包括餐飲、酒店、影院、麗人等到店服務,還有外賣、家政維修等到家服務,其想象空間巨大,且市場遠未飽和。

俞永福加入本地生活一百天時,以“班長”的身份發了一封內部信,內部信中,俞永福明確提出未來三年本地生活的战略方向,即聚焦“四橫四縱”,沉澱“業務資產”,建設“作業能力”。其中,“四橫”全都與科技研發密切相關,結合信中提到的“實現世界數字化二十年”“基本能力建設才是核心”,阿裏的本地生活業務可能要更多向基礎設施研發,即to B業務傾斜。

俞永福提出的這一觀點,在外界看來十分符合阿裏的調性。

2008年,大淘寶就开始對外宣傳要做就是要做中國電子商務的基礎設施,2015年馬雲在美國紐約經濟俱樂部發表的演講中,這一話術進一步升級爲“阿裏要成爲全球電子商務的水電煤”。

這是阿裏战略聰明的地方,從最初的廣告、電商,到後來的支付、物流,以致如今的雲計算和全球化,阿裏一直努力爲賣家、品牌提供基礎設施,其實也是數以百萬計的商家給阿裏打工。

一位互聯網分析師告訴價值星球,經過多年建設,阿裏今天已經形成了遠、中、近場結合的數字商業基礎設施,而這些基礎設施又爲阿裏的持續增長提供了全新動能。最典型的就是阿裏雲、支付寶和菜鳥,毫不誇張地說,任何領域、任何一個想在线上做生意的人都離不开數字化、支付和物流三個核心環節,那么也就不可避免地要與阿裏系的這些產品打交道。當然他也可以選擇其他合作夥伴或者服務商,但是從效果和經驗來看,阿裏仍具有不可替代的優勢,阿裏雲、支付寶、菜鳥的市場份額也是有優勢的。

同理,阿裏多年積累的用戶口碑、商家運營經驗和售後服務體系也是阿裏能把to B做大的基礎。

回到餓了么本身,盡管可能在商家數、騎手數和用戶活躍度等核心指標上比不過對手,但是其仍有望借助阿裏體系強大的“基建能力”殺出一條新路。舉個簡單的例子,依靠阿裏體系的能力,餓了么完全可以完成一整套餐飲供應鏈系統的整合,並有效付之行動。

所謂餐飲業供應鏈是指以餐飲經營企業爲核心,涵蓋原料採購、加工制作、物流、終端銷售等環節的網鏈結構,由直接或間接影響或響應顧客需求的各相關方組成。

在上遊,淘寶有各類型的合作助農基地,幾乎涵蓋魚肉蛋奶、瓜果蔬菜等所有常見品類,如果這些資源开放出來,就能形成服務於餐飲業的原材料基地;在中遊,盒馬正在發力預制菜,如果盒馬的初加工食材、半成品食材,甚至成品採的、即食菜等能夠开放出來,就能爲衆多餐飲企業提供有保障的預制菜品,提升餐廳運轉效率;在下遊,阿裏的雲計算能力、員工管理系統、結算能力和冷鏈物流也完全可以接入到連鎖餐飲店裏,起到提質增效的效果。

而且在業內人士看來,餐飲供應鏈整合是一個巨大的商機。

一方面,是食材供應鏈的萬億金礦亟待挖掘。國家統計局數據顯示,2020年中國餐飲市場規模將近5萬億元,餐飲供應鏈市場規模約有1.5萬億-1.8萬億。2023年中國餐飲市場規模將超過6萬億,對應的餐飲供應鏈市場規模也有望接近2萬億。

另一方面,餐飲供應鏈行業始終沒有出現絕對頭部品牌。位列2022年《財富》美國500強排行榜第70名的餐飲供應鏈巨鱷Sysco,如今已在全球設立了332個配送中心,服務客戶超過60萬。財報顯示,Sysco2022財年的營收已經超過了686億美元,然而中國餐飲供應鏈頭部企業營收超過100億人民幣的都屈指可數。

顯然,與發達國家較爲成熟的餐飲供應鏈相比,中國的餐飲供應鏈仍處於初級階段,如果這時有一位有資金、有經驗、有技術儲備的“大佬”入場,將有望形成“碾壓”之勢。

而且,餐飲供應鏈領域也是近幾年爲數不多的熱門投資賽道。據紅餐網不完全統計,2020年全年,國內至少有14家食材供應鏈企業獲得了融資。入局食材供應鏈行業的投資機構不乏DCM中國、IDG資本、經緯中國等知名VC機構。

事實上,這套to B的思路早就有人开始實踐了,擺在餓了么面前最直觀可借鑑例子就是老對手美團。

快驢進貨已开放城市。圖源:官網

在上遊採購環節,美團上线了外賣商家後台系統“快驢進貨”,爲商家提供便宜實惠的米面糧油、酒、餐具、紙巾等產品。官網介紹中稱可爲商家提供近5萬SKU品類,主要服務對象是外賣平台上的小B商家。

中遊商家運營環節,美團上线了美團收銀,爲商家提供點餐、收銀、外賣、廚房管理、經營報表等服務一站式解決方案。同時,美團還推出了美團小貸服務,解決中小微餐飲企業“貸款難”“貸款貴”的問題。

在下遊商品展示和配送環節,美團擁有成熟的營銷經驗和百萬騎手大軍。

說白了,美團的to B思路其實是把商家變成消費者,讓他們通過平台進行食品原材料採購,形成B2B供應鏈閉環。

通過供應鏈、收銀、CRM等一系列的運營,美團與這些商家進行了深度綁定,實現了互惠互利。根據美團統計數據顯示,這套解決方案實施後,用戶掃碼點餐比例每提升30%,前端成本就能降低20%,比例提升至80%,前端成本就會減少一半。這就意味着,在一线城市商家能夠最大限度降本增效,少僱傭一名前端服務人員就意味着節省下5萬-10萬的人力成本。

借助阿裏體系的支持,餓了么有能力復制美團在B端的生態鏈,當然這么做的難點在於如何打通阿裏各個事業群的關系,以及如何協調如此龐大的服務體系。

4、總結

有媒體評價餓了么就像個落魄的“富二代”,一手好牌打得稀爛。

雖然餓了么外賣和餓了么本地生活仍佔據一定市場份額,但與行業老大美團的差距正在拉开。毫無疑問,作爲阿裏本地生活集團CEO,俞永福身上的擔子更重了。

以史爲鑑,可以知興替。站在當下的時間節點來看,雖然抖音、快手、小紅書等企業向本地生活賽道集結,但是行業內大概率不會再出現與之前類似的“百團大战”。因爲所有企業都已經十分理性,瘋狂補貼的局面也很難再現。

這對於餓了么來說是個好機會,在流量和資金量不佔優的情況下,誰能幫助本地各業態的店主省下錢、賺到錢,誰就擁有更大話語權。

從整個行業發展的角度來看,美團在本地生活服務領域一家獨大的局面也不利於行業發展。美團投資人今日資本創始人徐新表示,“超過萬億市場的生意,很難一家獨大,兩家是一個健康的生態”。

參考資料:

[1]《抖音&餓了么-抖音开放平台开發者大會紀要20220906》,天風證券

[2]《2023正餐經營紅寶書》,餓了么

[3]《美團VS抖音:錯位競爭和正面競爭並存,市場整體成長空間充沛》,國信證券

[4]《美團:本地生活內核穩定,“萬物到家”打开想象空間》,華西證券

$美團(ADR)(OTCBB|MPNGY)$$阿裏巴巴-SW(HK|09988)$

本文作者可以追加內容哦 !

標題:餓了么,需要一個新故事

地址:https://www.utechfun.com/post/219204.html