進入2023年,全市場都在期待宏觀層面能迎來強勁復蘇,也讓過去兩年跌宕的核心資產能喘口氣。一時間,市場資金也都聚焦在交通出行、旅遊餐飲,以及平台型互聯網,整個核心資產的熱度不可謂不高。

而隨着春節期間海南旅遊價格的暴漲以及各地旅遊景區的擁堵,消費復蘇的邏輯再次得到了加強。從賣方和公募機構的報告以及路演也能看到,幾乎是一致看多,但事與愿違,隨着陸續披露的PPI數據來看,市場顯然已經陷入了悲觀預期的漩渦。

所以3月份之後中證消費指數就开始破位下跌,因爲在一季度市場就已經开始擔憂消費的復蘇會不會不及預期。而到了4月份CPI和PPI的數據陸續公布後,這樣的預期也被實錘,於是4月份之後中證指數的做多信心就徹底崩潰了。

圖:中證消費指數

當然,本質上還是因爲市場沒增量資金,而人工智能和中特估的虹吸效應又太強,這也加劇了消費板塊的恐慌。

細節一下,作爲免稅的龍頭中免年內跌幅已經超過37%,免稅渠道的上海機場年內跌幅超過14%,還有調味品龍頭海天味業年內跌超18%,連業績穩健的中證白酒指數年內跌幅都超過了6%,其實消費裏好多都是過去已經連續跌過兩年的(時間止於2023年5月20日)。

01.公募的回撤壓力

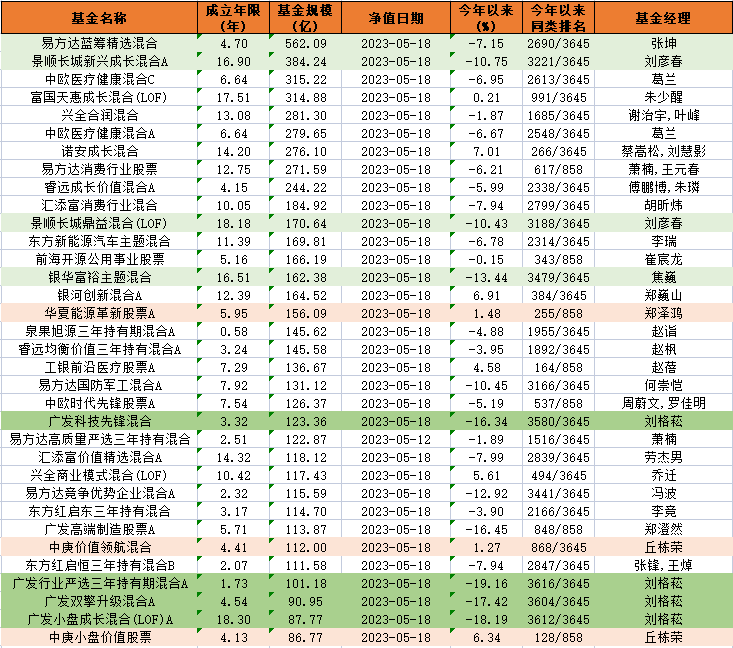

從公募基金的表現上也能感受到回撤的壓力,張坤管理的易方達藍籌精選混合年內跌幅超過7%,劉彥春管理的景順長城新興成長混合年內跌幅超過10%,還有胡昕煒的匯添富消費行業混合也跌了7.94%,焦巍管理的銀華富裕主題更是跌超了13%。

新能源產業有些基金也跌得比較多,劉格菘管理的廣發科技先鋒混合和廣發高端制造分別跌了16.34%和16.45%。

是基金規模的問題嗎?那爲什么同樣是百億規模的中庚價值今年還上漲了1.27%;是行業的問題嗎?那爲什么同樣重倉新能源的華夏能源革新今年還上漲了1.48%;還有規模300億的富國天惠成長今年也是正收益。

數據來源:ifind

數據來源:ifind

如果真的需要牛市才能盈利,那爲什么要選擇主動型基金?集中70%-80%的倉位去押注某個行業或者某種風格的模式,的確很容易起規模,但是風口過後也要承受巨大的回撤。

擇時非常重要,因爲再好的公司也有價格不好的時候,比如你700港元买鵝廠,比如2500元买茅台,不可否認這是市場裏賺錢能力極強的兩家公司,但也要承擔較大的回撤以及時間成本。

02.消費行業的底部

參考2013年之後,隨着房地產的去庫存以及2014年之後的大牛市,其實居民部門是經歷了一波財富增值,雖然2015年也經歷了股災,但之後的地產行情一直延續到了2019年。

消費的本質是信心問題,所以股市必須要好,要讓一部分人先賺到錢,然後提振消費信心,然後才是新的一波復蘇。

如果論商業模式,白酒比大多數行業都要好,不需要重資產投資,也不需要持續的高研發,行業是預收款制,都是現金流很好的公司,而且毛利率淨利率都很高,所以白酒行業估值跌到一定的底部是可以參與的。

中證白酒現在的市盈率(PE-TTM)是29.39倍,歷史分位數是45.5%,也就是說現在的白酒估值比歷史上50%的時間要便宜,2020年抱團行情啓動前的市盈率是28倍,2019年年初的時候還不到20倍,所以如果今年能有一次回撤到20倍的機會,那白酒絕對是很好的機會。

如果論競爭壁壘,中免擁有絕對的牌照和渠道壁壘,即便未來免稅牌照有所放寬,但中免所有的渠道也極具競爭力。

免稅其實也是零售,而零售的核心是連接消費者和商家,這裏最重要的是高淨值的消費者。比如機場出入境的機票已經篩選出了高淨值客戶,還有海南旅遊,較高的旅遊成本也是對高淨值的篩選,所以這門生意其實也是個流量生意,並不是只有牌照就能幹好。

中免的優勢是什么呢?國際客流量較高客單價較高的上海機場、首都國際機場以及白雲機場都是長期協議,還有成都天府國際機場以及海南的兩個超大免稅城,其實渠道上已經沒有競爭對手了。

如果按照年100億的利潤來估值,那中免現在的估值是低於30倍的,現在市場的主要問題是風口不在消費這邊。

然後是啤酒行業,其實消費升級最爲確定的就是啤酒行業,因爲過去20年的時間,這個行業一直在價格战。

啤酒本身也是一門很好的生意,跟白酒一樣,不需要高研發,不需要重資產投資,只需要講好品牌故事。

整個啤酒行業到2020年,行業的前五家市佔率就已經超過了90%,華潤和青島的份額超過一半,然後是百威、燕京和嘉士伯。

1.重啤主要的市場在西部,也是這兩年提價做的最好的一家,旗下有多個網紅品牌,比如1664,新疆大烏蘇等。

2.青啤的主要市場在山東,旗下高端品牌還是以青啤爲主,在全國化擴張做得比較好,業績最爲穩健。

3.華潤的市場份額是最大的,旗下的主要高端是喜力,產品綜合噸價最低,提價的預期也最強,所以即便是在港股依然能給很好的估值。

03.風格切換的契機

其實很多消費公司自身的護城河並沒有問題,當下最大的問題是宏觀層面的問題,而反饋到市場,就是資金的悲觀預期。

今年A股到現在爲止還是個結構性市場,因爲機構手裏也沒錢,經歷了過去兩年的回撤,機構的產品現在也不好發,所以沒有更多的資金來關注核心資產,當然消費的業績預期也沒有明晰。

所以消費接下來的交易機會依然是左側,就是跌到足夠的便宜,因爲從長期角度來看,消費依然是賺錢能力很好的公司,一旦宏觀層面有了扭轉的預期,順周期板塊就會迎來反轉。

本文作者可以追加內容哦 !

標題:消費基金跌太多了

地址:https://www.utechfun.com/post/215267.html