伴隨汽車行業轉型變革逐漸深入,傳統豪華車品牌正遭受衝擊。日前,梅賽德斯-奔馳發布的今年三季度財報顯示,其各主要財務指標均呈現下滑,不僅收獲了近三年來最低的單季營收,淨利潤相比去年同期更是直接“腰斬”。

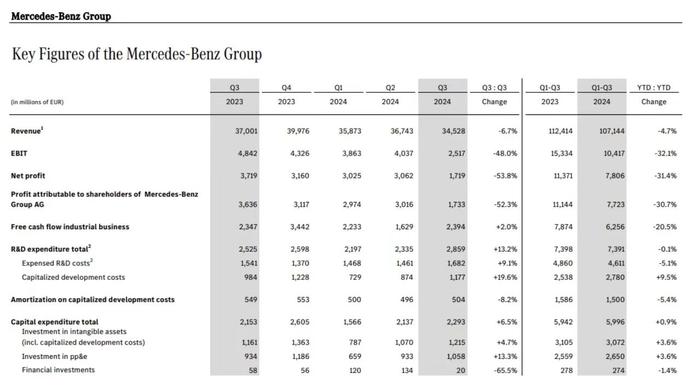

財報顯示,三季度,奔馳營業收入爲345.28億歐元,同比下降6.7%;息稅前利潤爲25.17億歐元,同比下滑48%;淨利潤爲17.19億歐元,同比下降53.8%。

前三季度,奔馳營業收入爲1071.44億歐元,同比下降4.7%;息稅前利潤爲104.17億歐元,同比下降32.1%;淨利潤爲78.06億歐元,同比減少31.4%。

其中,奔馳汽車部門三季度營業收入同比下降5.6%至256.02億歐元;息稅前利潤同比下滑64%至11.98億歐元;調整後銷售回報率僅4.7%,同比下降7.5個百分點。

奔馳在財報中表示,汽車部門在第三季度的息稅前利潤顯著低於去年同期,主要是受到了產品結構調整、產品銷售費用增加、車型改造增加成本。例如,近期,全新G級車ICE和BEV版本的上市。

關於這一點,從奔馳的銷量上也能夠看出一定端倪。前三季度,奔馳全球累計銷量146.33萬輛,同比下降4%;其中三季度銷量50.36萬輛,同比降幅僅爲1%,整體降幅並不算大。但若聚焦至各細分市場,則不難發現,作爲其“利潤奶牛”的高端車型同比下降12%至6.18萬輛,比之其核心及入門級車型的4%和7%的同比降幅高出不少。

另一方面,在奔馳“油電雙行”政策的實施下,其新能源車型似乎愈發“掉隊”。數據顯示,三季度,奔馳純電車型銷量爲4.69萬輛,同比下降31%;前三季度,其純電車型累計銷量14.85萬輛,同比下降22%,佔其總銷量的比例僅爲8.3%。這也讓奔馳在“電進油退”的中國市場表現堪憂。

作爲奔馳的全球最大單一市場,在其三季報中卻成爲了領跌的存在。前三季度,奔馳汽車在華累計銷量爲51.22萬輛,同比下滑10.2%;單看第三季度,其銷量爲17.07萬輛,同比下滑12.9%,爲該季度奔馳單一市場中的銷量最大跌幅。

當前的中國市場,自主品牌憑借在新能源、智能網聯領域的先發優勢,在持續拓展市場份額的同時不斷推動品牌、產品向上,將矛頭指向了曾經由BBA(寶馬、奔馳、奧迪)所統治的豪華車市場。

尤其是在一輪輪“價格战”之下,被迫加入战局的奔馳,大有些“賠了夫人又折兵”之勢。部分車型巨幅的優惠,不僅未能拉升銷量,反而在很大程度上損害了奔馳的品牌價值。反觀“蔚小理”等新勢力品牌,則是成爲獲利者。中國經濟網記者此前在走訪市場時,一位蔚來的銷售人員就表示,“我們很多的客戶就是從BBA轉過來的。”

鑑於全面承壓的業績表現,奔馳在7月和9月兩度下調全年營業利潤率預期,並預警奔馳集團營業利潤和自由現金流將大幅低於2023年的水平。“第三季度的結果沒有達到我們的目標。”梅賽德斯-奔馳集團首席財務官Harald Wilhelm表示,“我們對未來的市場發展持謹慎的態度,我們將盡一切努力進一步提高效率,降低成本。”

(責任編輯:姜智文)

標題:中國市場領跌 奔馳三季報全面承壓

地址:https://www.utechfun.com/post/442741.html