面對歐盟的反補貼調查和市場萎縮挑战,中國車企在歐洲市場的增長速度放緩,需要尋找可持續的發展策略。

10月18日,巴黎凡爾賽門展覽中心的2024巴黎車展現場,小鵬汽車、零跑汽車等中國車企的展台上擠滿了不同膚色的人群。

巴黎車展原本不屬於全球四大車展,在歐洲的地位也遠不如德國法蘭克福車展和瑞士日內瓦車展。但由於歐洲車展近幾年整體衰落,巴黎車展與慕尼黑車展合作,二者隔年輪流舉辦,使得巴黎車展成爲歐洲重要的車展之一。

如同前幾年的法蘭克福車展或慕尼黑車展,不少日、韓甚至歐洲本土的汽車公司缺席,2024巴黎車展僅啓用了6個展館,只有48個品牌參展;其中9個爲中國品牌,在單一國別中參展品牌最多。加上中國品牌在巴黎車展的熱度,國內一些媒體在報道時不乏“巴黎車展成中國車舞台”等觀點。

事實上,過去兩年裏,隨着中國汽車出口數量激增,國內逐漸興起了這樣一種觀點:中國汽車智能化和電動化的進程早於全球其他市場,中國是當前最卷的汽車市場,攜帶着技術領先與極度內卷廝殺中形成的战鬥力,中國車企一旦出海必然是橫掃一片,所向披靡。

站在歐盟加稅“靴子”即將落地的時間節點,小鵬汽車等中國公司此時大舉參加巴黎車展毫無疑問是一個明確的信號。“2026年我們要來,以後也要來。”展前的彩排現場,小鵬汽車創始人何小鵬這樣對小鵬汽車海外業務的同事說道。

但挑战也在與日俱增。歐盟電動車銷量隨着各國補貼退坡出現劇烈下滑,今年前8個月,奇瑞、長城、蔚來等中國品牌歐盟銷量急劇下跌,半數中國品牌今年前8個月在歐盟的銷量不到1000輛,所有中國品牌在歐盟的市佔率之和不到3%。

今年2月,一家車企海外業務高管楊嶺曾向第一財經記者表示,中國車企的歐洲業務即將出現斑羚飛渡懸崖的一幕,成者完成全球化升級,敗者斷崖跌落。如今這一預言正在變成現實。

“我們不要輕易認爲電動車在中國取得的成功,可以輕易復制到歐盟。”楊嶺說道,如果以市佔率1%作爲被市場初步接納的標志,上汽MG之外的絕大多數中國公司都沒有跨過這道門檻。

“作爲全球汽車銷售總量與平均單價最高的市場之一,作爲全球汽車工業文明的發源地,歐洲市場的進入門檻和難度非常高,我們不能過於‘战狼’,急於求成。要讓中國品牌在歐洲扎根,不是浮萍,風一吹就跑了,站住了才有機會。”一家北方車企海外事業部負責人向記者說道。

斑羚渡懸崖

相較於上一屆大衆、寶馬、奧迪、豐田、本田等車企巨頭集體缺席,今年的巴黎車展有所回溫,尤其是賽力斯、比亞迪、廣汽、小鵬、零跑、紅旗等九家中國車企在車展上帶來了多款新能源車和智能駕駛領域的技術,成爲巴黎車展參展人群關注的焦點。

但今年整個歐洲市場卻並不景氣,中國車企整體在歐洲銷量也遇到了不小的挑战。根據歐洲汽車制造商協會(ACEA)數據,歐盟8月新車注冊量下降18.8%,德國、法國、意大利和西班牙四大主要市場均爲負增長。其中電動汽車8月銷量驟降43.9%,市場份額從去年同期的21%下降至14.4%,而這已是今年連續第四個月下降。與此同時,受電動車整體銷量下跌影響,今年8月份,中國汽車制造商在歐盟的電動汽車注冊量較去年同期下降了48%,是過去18個月內的最低水平。

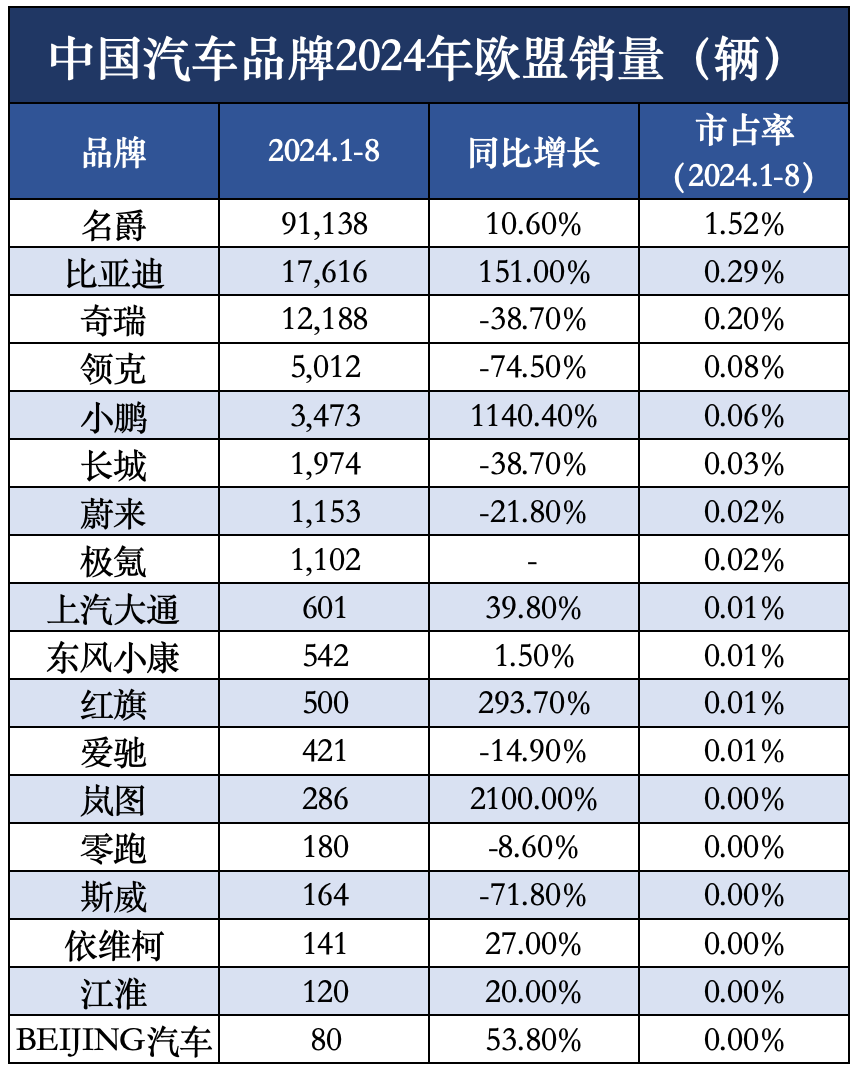

分品牌看,MG是中國車企中唯一在歐盟具備顯著規模的品牌,今年前8個月銷量爲91138輛,同比增長10.6%;排名第二的比亞迪銷量爲17616輛,同比增長151%;排名第三的奇瑞則出現了大幅下滑,銷量爲12188輛,下滑幅度達到了38.7%;排名第四的領克銷量爲5012輛,同比下滑74.5%;排名第五的小鵬汽車銷量爲3473輛,同比增幅達到了1140%;排名第六和第七的長城汽車、蔚來汽車今年前8個月在歐盟的銷量均低於2000輛,同比下滑幅度分別爲38.7%和21.8%;排名再往後的中國車企同期歐盟銷量均低於1000輛,同比有增有減,市佔率基本都在0.01%以下。

“雖然MG、比亞迪取得了一些突破,但是整體來看,絕大多數中國品牌在歐洲都只是利用政策性的市場機會,把產品出口到當地。如果拿1%的市佔率作爲被市場初步接納的標准,許多中國車企講連牌桌都沒有上,跟對手推牌九的資格都沒有。”楊嶺說道。

回顧過去7年中國車企攻略歐盟的歷程,歐盟堅定的減碳方針與電動車補貼政策爲中國車企創造了絕佳的機會窗口,但很快也把中國車企逼到斑羚飛渡的懸崖邊。

在碳中和的目標下,歐洲各國开始大力推進新能源汽車。如德國規定購买純電動車的車主將得到4000歐元補貼,購买插電式混合動力車的車主將得到3000歐元的補貼。法國、英國、西班牙、丹麥、瑞典、比利時等國也制定了不同的補貼標准,還包括諸如免費充電、停車,免除購置稅、過路費等其他促銷措施。

歐洲堅定的減碳方針與電動車的補貼帶來了蓬勃的電動車需求,在經歷2016~2018年的破冰期後,2019年,歐洲新能源汽車市場的拐點出現。2018 年,歐洲每個季度新能源車銷量不到10萬輛,2019 年增長到了每季度超過13萬輛,全年銷量達到了56.4萬輛。2020年這一數據達到136.59萬輛,到2021年則進一步攀升至226.34萬輛,2023年提高至316萬輛。

另一方面,中國電動車產業從2010年前後开始興起,早期靠補貼政策推動了銷量的增長。經過多年發展,中國的電動車已經渡過了補貼退坡的陣痛期,電動車進入了市場化階段。也正因此,中國電動汽車上遊原材料、中遊三電系統和下遊整車企業整體實力不斷增強,新能源汽車“三電”底層技術已實現自主可控。在產業鏈方面,中國的寧德時代和比亞迪均走在了世界前列。寧德時代近年來的裝機量穩居全球第一。

同一時期,歐、美、日、韓車企在電動車方面的投入遠不如中國。歐洲等車企巨頭雖然推出了電動車產品,但仍有不少產品爲“油改電” ,產品迭代速度遠低於中國新能源車。日本和韓國車企轉型相對較慢,其推出的電動車產品較少。導致歐洲電動車市場增量的一大塊,幾乎被特斯拉和中國廠商搶佔。這也是最近3年中國汽車出口得到前所未有的發展,以及中國車企全面進入歐洲最核心的原因。

其中政策環境最爲友好且本土沒有汽車工業的挪威,成爲中國車企進軍歐洲的橋頭堡。但隨着歐洲主要國家經濟增長放緩、電動車補貼“斷崖式”退坡,市場迅速轉變。

今年8月份,歐洲市場的新車銷量同比跌幅達17%,僅有21個汽車品牌的歐洲銷量較去年同期有所增長,共有38個汽車品牌銷量同比下跌。8月歐洲純電動汽車銷量同比暴跌43.9%,已連續第四個月下降。其中,歐洲前兩大電動汽車市場德國和法國電動車銷量分別同比下降68.8%和33.1%。

事實上,隨着德國等地區補貼退坡,電動車市場在歐洲的增長從去年就开始放緩。目前,德國和英國已經終止了電動車補貼,而法國、荷蘭等國家也在減少補貼力度。今年8月,特斯拉在歐洲銷量同比下降超過40%。

市場疲軟下,多家歐洲車企开始關閉工廠、裁員。Stellantis集團今年8月宣布將裁員1.1萬人,大衆汽車在9月初表示,公司正在考慮關閉在德國的工廠,以進一步削減成本。德國汽車零部件巨頭採埃孚集團在7月宣布,將在2028年年底前減少1/4的德國員工,總計涉及14000個工作崗位。歐洲最大的電池制造商Northvolt宣布在其瑞典基地裁員1600人的計劃,約佔公司全球員工總數的五分之一。

另一方面,去年10月,歐盟委員會發起了針對中國電動汽車的反補貼調查,隨後披露了對中國電動車加徵關稅的草案。今年6月12日,歐盟以“反補貼”爲由,宣布對進口自中國的電動汽車加徵臨時性最高38.1%的關稅。

市場的萎縮與歐盟加徵關稅對中國車企的銷售產生直接影響,一些企業开始調整歐盟長期战略。今年5月,長城汽車宣布關閉其位於德國慕尼黑的歐洲總部,並於2024年8月31日終止所有僱用合同。長城汽車回應媒體稱,關閉歐洲總部的原因包括“歐洲電動汽車市場日益艱難”,加上即將實施的歐洲進口關稅,長城汽車集團未來在歐洲的战略也將相應調整。

記者了解到,還有兩家中國車企歐洲公司正在裁員。

“就算不啓動反補貼調查,歐盟也會用其他的‘陽謀’來限制中國電動車的出口和銷售,中國電動車在歐盟會斷崖式下跌,僅少數能夠實現歐盟本地化生產的企業或能幸免。”楊嶺說。

摸着MG過河

上汽集團是中國首個成建制進入歐洲的中國車企。

過去近20年裏,中國車企主要面向經濟水平低、汽車工業基礎弱的國家,以簡單貿易出口汽車,並沒有形成缺乏全球化運營的能力。由於產品單價低、輸出方式簡單,中國車企往往聚焦於中東、南美、非洲等經濟欠發達或當地汽車工業基礎薄弱國家的市場,這導致中國車企海外業務普遍呈現出規模小而分散的特點。即便去年中國汽車出口量達到500萬輛,但除了特定的國家,中國汽車在絕大多數單一海外國家的份額都相對較低,經營質量與豐田、現代等日韓企業比相去甚遠。

上汽則是中國少有的以深耕歐洲等發達市場爲突出特徵的車企。2012年,MG回歸品牌誕生地英國开展業務。2017年上汽大通在歐洲开售,首款車型爲商用車大通V80(配置|詢價),乘用車則在2018年开始規劃。2018年5月,上汽集團拿到了歐盟整車型式認證(WVTA)。2019年,上汽MG推出中國首款出口新能源車型並進入歐洲大陸,2020年-2021年,MG陸續進入冰島、比利時、德國、西班牙等歐洲16國。截至2023年,MG在歐洲擁有多達800多個銷售網點,是中國在歐洲銷售渠道最廣的汽車品牌。

也因爲此,也是其他中國車企不斷調研甚至是“挖角”的對象。去年,上汽歐洲接連損失兩名“大員”,原上汽歐洲公司總經理雷鳴加盟零跑汽車,擔任海外部高管;原MG歐洲首席執行官劉新宇被日產汽車招攬,任命爲東風日產乘用車高管。

國內一些觀點認爲,中國新能源車相比歐洲對手價格更低、配置更豐富、智能化水平更高,進入歐洲理應很輕松打开局面。實際上,任何一個業務的“0-1”均困難重重,尤其是進入語言、文化、種族完全不同的市場。

如果拿歐洲和美國比較,單就汽車市場而言,歐洲的復雜度和進入難度遠超美國。因爲歐盟看似一個整體實際上成員國之間並非完全緊密,成員國之間的語言、文化、法規、消費習慣千差萬別;德、法和意大利作爲傳統汽車強國,在當地已經有着超過100年的歷史,對市場的統治力也非常強。

舉例來說,一些造車新勢力試圖通過模式創新來走出一條全新的道路。比如蔚來汽車等造車新勢力开創了用戶型企業模式,這一模式在中國市場上大獲成功,並且對傳統車企產生了巨大的衝擊和威脅。在進入歐洲時,蔚來汽車等造車新勢力也將這一模式復制到了當地。

但從當前的業績來看,蔚來等公司在國內大獲成功的用戶服務、社交體系打法在歐洲沒有獲得充分認可。中國和歐洲國情不同,歐洲的人力成本遠高於過國內,歐洲一個銷售對應三十多個客戶是很正常的事情。在售後維修上,歐洲的維修的工時費可能會高達130歐元~140歐元以上,簡單洗個車的費用也高達30歐元,在汽車上歐洲更加倡導、用戶也更加習慣DIY,一些小毛小病可能就自己動手解決了。如果這些服務完全由企業來負擔,很難覆蓋人力成本。

此外在社交上,這套通過網絡社區,到线下4s店進行线下聚會的模式也並不符合歐洲人傳統的社交理念。

“0到1最難的是沒有案例可參考,我們來的時候是一張白紙,產品的適應性法規、准入標准等等一些國內可以調研,但是都只能是摸着石頭過河。舉一個很小的例子,我們的新能源車充電口的通訊協議,只能適應當地30%的充電樁,這讓我們怎么上市銷售?你不了解這個市場,不認識充電樁企業的人,只能自己一個個去試,有問題馬上改。”上汽國際公司一位人士向記者表示。

另一家2018年左右在歐洲开展業務的中國車企海外部管理層人士汪濤向記者表示,除了產品的適應性,網絡如何發展也是一個巨大的挑战。

“網絡到底應該找總代還是應該跟國內一樣搞經銷商模式,沒有人知道怎么玩。我們拿了一個本子,列出歐洲最強的100家經銷商,一家家上門去談。但是你想,一個新的品牌,在當地沒有銷量業績,沒有市場接受度,你是熱臉貼冷屁股。現在回頭來看,當時我們談下來的標准合同,實際上很多是不平等條約。但是你又怨不了人家,因爲你沒有證明過自己,合作商也要承擔風險。”汪濤說道。

2021年,汪濤加盟了另外一家車企,重新开始負責歐洲業務,他重點調研了MG。“我問得很細,包括MG在不同國家的代理模式,用了哪些經銷商,配件物流、整車倉儲是哪些公司,配套服務是怎么做,甚至於展廳开在什么地方我們也要去研究。基本上就是‘摸着MG’過河。”汪濤說。

摒棄“战狼”

歐盟對中國電動車加徵關稅後,有觀點認爲,在歐洲建廠是深耕當地的必要投入。記者了解到,一些中國車企正在考察歐洲不同國家的汽車代工廠,他們考慮通過代工方式實現歐洲本地化生產,從而規避高額的關稅。與自建工廠相比,代工模式一次性投入相對較低,並且可以更快投產,缺點則是單台車的費用較高。

但楊嶺指出,海外生產涉及到幾個核心內容,最重要的是產業鏈,其次是綜合成本。歐洲燃油車的產業鏈非常發達,但是電動車的產業鏈不如中國。產業鏈聚集必然帶來綜合成本下降,歐洲沒有這樣的產業鏈基礎,綜合制造成本就不會低。如果完整在當地建設品牌、渠道和服務能力,年銷10萬輛是一個盈利門檻,而當前中國能實現這個目標的企業鳳毛麟角。

“從以上三個方面來說,我完全看不到歐洲建廠的必要性。”楊嶺說,在歐洲建廠或者代工生產要充分考慮當地的法規等多種要素,充分考慮投資風險,“汽車產業到今天已經不只是賣整車了,賣的是全業務鏈的競爭力,包括上下遊的質量安全和合規性審查,以及上下遊的完整成本控制。這是全產業鏈競爭的時代,不僅僅是早先賣整車的時代。”

去年10月歐盟發起中國電動車反補貼調查後,一些中國車企密集加大歐洲發運產品數量,減少加徵關稅的損失,對外則稱短期內不調整歐洲產品售價,由企業來承擔加稅的成本。汪濤向記者表示,價格體系不動長期來看行不通,他同時建議中國車企不要對價格體系不動進行宣傳。

“有些企業可能會說,我在國內降低各方面的成本,把出口價格降低10%或者20%來吸收進口關稅,這個在歐洲是違法的,違反了《反吸收法》,你會被進一步地控告。如果你在國內不吸收,在歐洲的賣出價低於進口價,可能會被認定爲傾銷。”汪濤說。

“對於進入歐洲的中國車企我有兩點建議,第一是可持續的產品供應,滿足前期市場投入的回收;第二是對合規足夠的重視,保證你在市場上安全地玩。”汪濤說。

“我們必須看到這一輪中國車企在國內市場崛起背後,除了產品質量、性能的提高,電動化、智能化水平的領先,新能源汽車產業鏈優勢之外,很重要一個原因是90後、00後开始成爲汽車消費主流人群。他們沒有經歷過上世紀60~70年代生人的商品短缺經驗,更沒有中國制造質量不足的早期認知,他們對於新品牌接受度很高,但歐盟國家不是這樣。”楊嶺說道。

何小鵬也表示,過去5年中國在汽車領域的巨大成功,只是在中國這樣一個特殊市場所取得,不是在全球,也不是全面的。中國汽車企業要繼續謙卑地向全球的友商繼續學習,才有可能成爲更好的車企。

多位在中國汽車公司海外事業部工作的人士表示,作爲汽車工業文明的發源地,歐盟德、法、意等國消費者對於新品牌和過於潮流的功能並不熱衷,大部分歐洲消費者對於汽車的定義依舊是車,是一個交通工具,他們並不接受過度的科技感,同時整個歐洲在智能網聯的發展上依舊遠遠落後於中國,用戶對於智能的需求並不是那么迫切。

楊嶺認爲,中國汽車公司熱衷於進軍歐洲,因爲歐洲代表着全球最高的標准,認爲徵服歐洲就可以徵服全世界,但是快速發展中的國家才是更好的選擇。中國車企可以借鑑日本汽車公司全球化的路徑,找到適合自身的差異化道路。

“我們在海外應該做更深層次的技術輸出與合作,以更高的站位,從利他之心出發,幫助發展中國家的汽車產業發展。用自己的技術去發展他國的本土品牌,多個品牌背後是自己,這種隱形的公司能夠相對獲得更大的歡迎度,也不容易被人盯上。”楊嶺說。

標題:中國車企攻略歐洲:斑羚渡懸崖,站住了才有機會 | 世界汽車地理

地址:https://www.utechfun.com/post/435845.html