一鯨落,萬物生。

最近網絡上最熱鬧的莫過於電商界了,各大頭部主播紛紛翻車,虛假宣傳、封號、賠付等話題讓人眼花繚亂。

窺視背後,不難發現平台對於此事的發酵也是樂見其成,電商平台“去中心化”的意向非常明顯,這樣一來頭部主播讓渡出來的流量能夠養活大量的中小主播。

其實無論是電商平台還是主播,拉鋸背後都是國內的網絡購物帶來了巨大的利益,這從快遞行業飛速發展上體現得淋漓盡致。

我國快遞包裹業務量自2014年起穩居世界第一,2023年快遞包裹業務量超過1200億件,業務收入破萬億元。

如今已形成長度(單程)超過4870萬公裏、快遞服務營業網點超23萬處、日均服務超7億人次的巨型網絡。

不斷增長的快遞業務量,使得國內快遞企業的業績實現了穩步的增長。

截至8月30日,順豐控股、中通快遞、圓通速遞、申通快遞、韻達股份、極兔速遞、德邦股份七家快遞物流公司陸續披露完2024年上半年業績。

整體來看,7家企業今年上半年營收超過2800億元,且同比均呈現增長態勢,歸母淨利潤則達到了129億元。

具體來看,今年上半年,順豐控股以1344億元的營收大幅領先其他6家企業,同比增長8.08%,這一成績佔據總營收的47%。

“通達系”快遞(中通、圓通、申通、韻達)業績也在穩步增長,通達系四家營收共計980.72億元,同比增長13.5%;歸母淨利潤共計75.03億元,同比增長近5%。

從規模和成長的角度來看,順豐控股依舊是最具潛力,最受關注的一家,堪稱快遞界的“貴州茅台”。

2020年-2023年順豐總營收由1539.87億元增長至2584.1億元,復合年增長率爲24.0%,公司自上市以來持續盈利,2023年實現歸母淨利潤82.3億元,創出歷史最高值。

今年上半年,公司實現營收1344.1億元,同比增長8.08%,歸母淨利潤48.08億元,同比增長15.1%,其中第二季度淨利潤增長18%。

就整個宏觀環境來說,這樣的增速足以表明快遞行業的景氣度,以及順豐控股的逆周期能力。

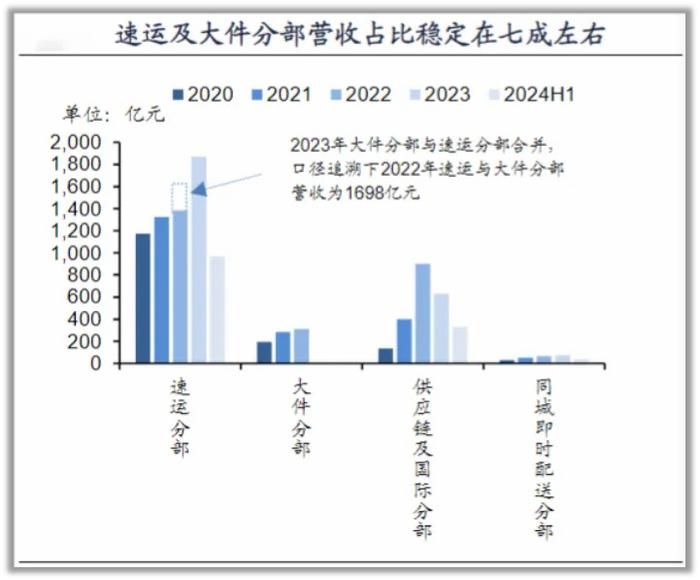

從業務結構來看,順豐的速運及大件是業績貢獻的助理,供應鏈和國際快遞增速最快。

2023年速運及大件分部實現營收同比增加484.8億元,淨利潤同比增加29.9億元,淨利率爲4.5%,其中時效快遞業務貢獻了97.6億元的營收增量,佔比超過一半。

供應鏈及國際分部受到國際運價回落的影響,分部2023年營收同比減少270.6億元,虧損5.3億元。

同城即時配送分部營收增長約8.0億元,實現扭虧爲盈。

從盈利能力來看,順豐近兩年通過降本增效,利潤明顯开始增厚。

2021年後,順豐的盈利能力逐漸恢復,2023年公司銷售淨利率和毛利率達到3.06%和12.82%,相較2021年分別增加0.4個百分點和1.2個百分點。

2024年上半年公司銷售淨利率和毛利率繼續修復,毛利率和淨利率分別達到13.86%和3.54%。

這主要得益於公司持續的降本增效,2023年順豐營業成本由2341億元下降至2253億元,網絡融通下運力協調實現了大件車輛裝載率同比提升6.2%,運力成本佔收入比重下降了7.75%。

2024年上半年在多網融通常態化和營運模式變革深化下,公司運力成本在金額絕對數增加35億元的情況下佔收入比重(不含嘉裏物流)下降了0.17個百分點。

強大的盈利能力背後所依托的,是順豐在快遞行業強大的競爭力。

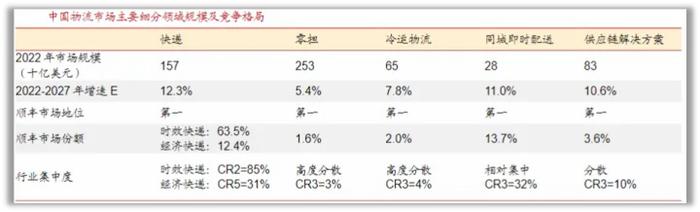

順豐控股主要競爭對手包括中國郵政、EMS、申通快遞、圓通速遞、韻達股份等,這些公司與順豐控股一起構成了中國快遞行業的主要競爭格局。

快遞行業內部,根據運輸貨品及業務模式的不同,可細分爲中高端和中低端兩大賽道。其中,三通一達、極兔佔據中低端賽道,順豐、京東物流、中國郵政佔據中高端賽道。

在時效件市場,順豐的主要競爭對手是EMS和京東物流,順豐在這個市場段佔據了大約一半以上的市場份額,而EMS佔據了約30%的市場份額。

在商務件市場,順豐幾乎是一家獨大,而公務件市場則主要由EMS控制。

順豐能在快遞高端賽道脫穎而出,其大量的資本性支出做出重要貢獻。

爲了鞏固在高端市場的優勢地位,與競爭對手拉开差距,順豐A股上市後2次定增和1次可轉債共募集超330億元。

從募投項目看,可以大致分爲陸路、航空等運力資源補充項目,自動化設備、中轉場、機場等大型物流基礎設施建設項目,信息平台、信息系統及數智化供應鏈等研發項目,以及流動性補充和貸款償還等。

目前順豐在運營能力和貨物吞吐量上已經具備非常大的優勢。

空運方面,飛機99架,其中自營有87架,飛行員731名,全球航线138條,日均航班大於5100次,順豐國內貨量佔了全國航空貨郵運輸量的38.9%。

陸運方面,全球運營管理幹支线貨車超過9.5萬輛,國內運輸线路超過17萬條,末端的收派車輛超過10萬輛,然後是高鐵這邊开通了1547條线路,覆蓋國家及地區33個。

服務網點方面,國內自營及代理的網點超過2.9萬個,海外自營及聯營門店超過2萬個,全網管理的收派員超過43萬人。

綜上所述,順豐控股的營收和利潤水平持續增長,顯示出其強大的盈利能力和穩健的財務狀況。

同時通過精益化資源規劃和成本管控舉措取得良好成效,有效控制了成本並提升了盈利能力。

順豐控股在行業地位、業務多元化、技術創新、網絡規模、服務品質以及財務狀況等方面均具備顯著優勢,這些優勢共同構成了順豐控股在快遞物流行業的核心競爭力。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

標題:002352,2600億營收狂攬半壁江山,“萬億俱樂部”下一個巨頭!

地址:https://www.utechfun.com/post/428111.html