市場過於燥熱,節前最後一天持倉的兄弟們估計也不用做什么了。想上車的才需要思考或是行動。這個背景下,發篇算是梳理資料的文章,能靜靜旁觀今年以來的一些變化,給自己加個觀察的視角。反正你現在再看那些熱血沸騰的文章也沒用。哈哈!

下文(指數據列表項)是我9月初寫的文章,當時市場每天都在下跌,極慘。內心裏焦慮不安,不知前路在哪?市場是否會跌破2月5日2635點低點,繼續跌破2500、2400整數關口,盤面上看,明顯是單邊下跌市場。內心裏認爲熊市已經到底部區域,隨時可能反彈,但指數和你账戶裏減少的錢提醒你,是虧損是負數,你的認知可能是錯的。

一、唉,都是在治病救己

正在這個背景下,因爲一契機开始研究吳清上任以來的政策。哈,不過這個契機與股票無關。主要是我那段情緒上抑鬱和痛苦、精神上的壓力和自我否定,很容易表現出來。我讀商學院的一個同學是中醫研究愛好者,非典型無行醫資格老專家,專業背景裏當過銀行高管做過上市公司董祕副總裁。他鑑於我的情況給开個藥方。讓我嘗試开始寫點文章轉移我的注意力,釋放我思考的聚焦點。

本身我對碼字這個工作就不畏懼,很多年前也出版過幾本算是中庸但無害的書(哈哈),內容方向涉及互聯網、財經投資、企業管理、商業模式等領域。理論上我是喜歡碼字這個活,自由表達並在一定程度上能說出自己的觀點和批評。只不過後來因爲不斷在互聯網裏創業折騰,丟掉了寫字的本能。

於是,從8月29开始,跨度20年時間开始寫字。寫的第一篇文章比較幼稚,哈哈。《市場底到了嗎?還是新一波的下跌中繼?》。當時狀態只想討論市場發生了什么?會怎樣?從來沒有想過爲什么?

9月2號因爲兩船合並停牌事件,自然而然帶動我回到2014那個光輝歲月,想起鮮衣怒馬,想起對酒當歌。所以就寫了《中國船舶合並事件分析及保密、大跌、利好、市場公平的探討》一文。

因爲持倉裏有中國船舶,後續就准備研究一下相關資料,分析下兩船未來的股價是否會14年的兩車一樣大漲。更大的幻想是想分析一下兩船合並能否復制兩車當年參與並加持的1415牛市。原計劃寫個4000字以內的東西。給團隊和朋友們作個參考。但在嘗試下結論的過程中,卻發現需要更多更強力的論據來支撐結論的穩定性;

碼字過程中,才發現這是個巨量的工程。要分析十年之間的經濟數據、宏觀政策、微觀利率、M2等系列基本資料。而要保證論據的准確性,就必須要覆蓋足夠多靜態的歷史數據。

沒有辦法,只能不斷的豐富數據,導致文章字數越來越多,我也越寫越鬱悶。但結論穩定---需要論據支撐-----數據驗證論據是個循環。必定要求更多的材料。所以,後來就搞出將近5萬字的以兩船爲切入口,分析未來A股走長牛的機會。

從9月2日邊查資料邊寫,兩個同事也按我的思路幫我整理相關資料。寫了7天多時間,可以算是全情投入。除了一個下午被老朋友拉去打德州撲克給他們送錢外,其余時間都放在碼字上。11日寫完,12日修改完。後續因爲資料不全,一直補充,到9月19日才开始發第一篇文章。因爲太長,現階段閱讀習慣又都是視頻時代,閱讀量不高轉發的很少點贊的更是沒有(呵呵,不是文章的問題)!但負責任的說,如果想在市場博弈,參考價值給足。

這三篇文章如下(准備假期在欄目裏發出,字多,怕大家沒時間看)

第一部:借鑑兩車光輝歲月,探討兩船對當下市場的影響及未來演變

探討兩車兩船的所處時代的歷史背景和合並的各種要素;分析兩個時代的各種影響市場的數據和1415年牛市的成因及演變過程。

第二部:找病根敢开刀,看指數療效

探討管理層在退市制度、再融資制度、投資者賠償制度、分紅減持等制度上進行的改革和實踐,通過鄰國(美印日)市場結果分析,來證明管理層正在進行的制度改革的必要性,通過數據結果來觀察管理層漸進式改革的積極意義。

第三部:你可以期待的牛市嗎:制度牛~經濟牛~國運牛!

通過文章一二部分的分析導入結論部分,在詳細分析管理層的實踐數據後,結合第二部文章裏分析隔壁老美老印們成爲牛市的基礎條件,得出以上的三牛上山爬坡的期待式結論。(當時確實不敢用肯定句)

二、菩薩畏因,凡人敬果。群體不善推理,卻又急於行動!

說回正題,得出兩個積極的結論:

第一個發現:市場讓投資者普遍虧損的原因是基礎制度有問題;不是經濟周期,也不是股票周期,更不是投資者們的能力問題,技術不好,水平不高。頂層建築出問題,個人再英武也只是早死晚死的結果。偶有漏網之人,那都是燒了高香,九世行善積德之家饋贈的福報。

所以,兄弟們,包括我在內,不是我們不行,是它不行。哈哈,這個理由是可以和老婆光明正大反復說的。

對看我文章的兄弟們,許個小小小愿吧,未來我寫文章的重點,會多聚焦在市場的制度上,提意見、挑毛病、找問題,如果能有靠譜的制度解決方案我也會提出。後一點因爲專業度所限,不敢輕易的瞎建議,咱的原則是幫小小小的忙絕不添亂。

當然,批評也會有,盡量把握尺度,妥協和融通咱也會點。但如果就是發不出來或者是被封禁我也沒有辦法。我會盡力在貢獻建議呵護市場又保護自己账號中做平衡。哈,最新通知就是今日頭條昨天晚上把我的發文账號給封了,也不知道犯了哪個禁條。哪天我偷懶不想寫了,我也盡量用這個理由來解釋!這樣彼此都會心安!

當然,其他類型的文章我也會寫,起碼現階段被壓抑二十余年的創作欲望如此熾烈,寫一篇就少付一顆治病的藥錢。

第二個發現,寫文章後抑鬱 恐懼的精神症狀好多了,療效驚人。起碼三五年連續不間斷的喫藥過程停止,不用再喫那個白色小藥丸了。我總結的原因是,寫作過程把我的痛苦、壓抑、憤怒等很多負面情緒,都轉移到新目標上,用這個目標來承載精神內耗和自我折磨,拿這個目標來宣泄個體的不滿、否定、憤怒等情感。目標大家也都知道,A股市場!哈!而且此目標極端堅挺臉皮夠厚,兼之內心極爲強大。

推薦其他抑鬱症患者也試試!不一定寫文章,找你喜歡的事物,或者憤怒的目標,嘗試:幹一下!

正是在這個背景下,开始分析美國、印度長期、日本(三年)走牛的原因,才有上文提到的系列制度分析。包括退市、上市審核、再融資、投資者賠償等奠基型制度。

做功課後才發現,新管理層上任以來的一系列措施和執行,找准了市場的病根,並且开始用藥,嚴重的直接上刀做手術。可以結論式的說,在9月24之前,管理層實際已經用行動和數據證明高層,對資本的定位、重要性有深刻的認知,並發生了巨大而堅定的轉變,即必須要搞好資本市場。並通過十任CEO裏唯一有證券經驗的吳CEO所帶領管理團隊落實執行。

924連續四天出台一系列政策之後,投資者都能看到結果,這就更能看出監管層團隊前期工作的可貴,因爲這是基礎。

現在看來,一切都是有預演的。這輪政策的轉變起於去年7月高層提出的要活躍資本市場,提振投資者信心最高指示爲標志。相信那個時間段,大佬們對於資本市場的判斷已經形成共識。所以後來才有現任CEO的接任,才有今年自2月份开始將近70余份市場制度新修改新發布。本質上是以高層對資本市場新定位:即投資爲本的市場定位,而不是原來的融資市場支持實體企業發展爲核心。

只不過市場慣性一直下跌,加之經濟低迷,再加上群體信心缺失。經濟和股市都在缺少信心和信仰中不斷下滑,才導致924之後的一次性爆發的政策核爆。因爲換帥、改制度,解綁保險資金,中金大量买入ETF等這些手段對市場根本對市場沒有起到什么大的作用。估計管理原來的打法是用市場標准手段提振市場信心,先搞兩船合並,比如500ETF上市;再來大券商合並,鼓勵國資並購。如果兩船復牌不達預期,兩家券商復牌再接着刺激。但,在經濟形勢和資本市場的現狀面前,在普通民衆的懷疑論悲觀論面前,更高級別的決策直接下場 。所以才有924-927這四天的集中爆發。

以前和人聊天時,說過,認准幹一件事成功概率極大。我們這種體制最適合發揮一心全力,這是典型的制度上的優越性,老美們是沒有辦法比的。比如北京的霧霾,倫敦用了四十年,我們用了幾年?

菩薩畏因,凡人敬果。烏合之衆裏有句話:群體不善推理,卻又急於行動!所以,我們看到924-927這四天出現的超預期的轉身和政策,導致市場無比擁擠,股票好像不要錢式的被瘋搶。

在一個長遠的市場裏想賺錢,最後憑的就是認知,以前咱認知不夠,現在开始努力思考學習再提升。所以,把學到的認知分享給大家。

市場發生什么,大家已經了解!爲什么發生?有些人知道!最初的轉變是從哪裏开始的?大多數人都忽略了。

下文提供的就是被你忽略的市場公开祕密。

2024年市場管理層工作中,多次提到證券市的逆周期調節的說法,調整供需關系,提出投資者爲本的理念。在供給端控制新發公司數量;嚴格管理再融資等各種融資工具,控制市場流血的速度,堅定退市制度執行等。同時通過系列措施推進保險、證券等長期資金入市。

(一)數據證明管理層的監管思路和制度實踐(注,9月10日左右寫的文章)

某種程度上,投資者們應該給現任管理團隊耐心和支持,畢竟才上任半年多,需要時間看到變化。都是投資者,都知道下跌那種焦慮和不安,都知道被搶錢是什么感受。但現在管理層正在施行的制度改革方向、實踐的監管執行,呈現的數據結果。是能看到希望和未來的。

數據如下:

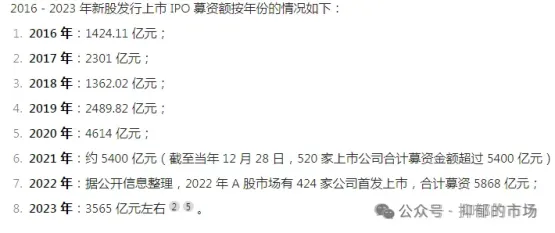

一是新股發行。截至9月10日,今年以來共有63家公司首發募資,平均每月7家,如果按此速度預估,全年估計控制在85家左右。2023年全年共有313家企業通過IPO上市,2022年則是427家。

二是募資總額上。截至9月10日,累計募資金額達421.33億元,單家公司平均募集資金6.69億元。全年還有不到4個月的時間,按前述數據推算,今年新發上市總數不會超過85家公司,按6.69億平均募資算,2024年全年募資額是預估爲568.65億,不會超過600億。2023年IPO合計募資的金額是3565.39億元,2022年是5868.86億元。

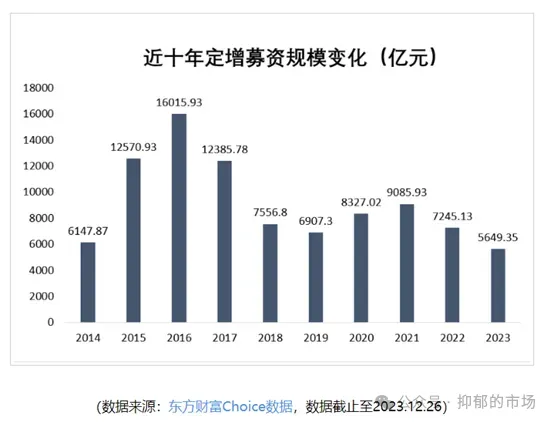

三是再融資。今年的再融資項目數量僅爲去年同期的31.87%,再融資項目規模合計爲819.06億元,同比減少79.86%。2023年再融資數據是5649億。相比前九年,2023年的再融資數額是十年裏最少的一年。

今年再融資市場的一個顯著特點是,僅有41家上市公司獲得了審批,尤其是對存在破發、破淨、經營業績持續虧損等情況的上市公司進行了適當的融資限制。

(可參考:再融資)

四是退市的變化。同期退市47家上市59家。9月1日,中國上市公司協會發布2024年半年度經營業績報告。報告顯示,截至8月31日,今年以來新增首發上市公司59家,累計退市公司47家。暫時的淨退市比還是正值爲12家(新上市)。

參考前文提到的2014年-2023年的淨上市數據,前9年淨上市數量是2754只,平均一年上市306家。退市方面,同期共退市126家,9年平均淨退市爲14家。已經是巨大的進步了。

(以上1、2、4章節可參考《貧窮的本質VS熊市的根源》)。

五是分紅減持新規後市場躍升的分紅數據:

上市公司2023年度現金分紅達到2.2萬億元,創歷史新高(年報披露後)。截至今年8月底,上市公司實施或宣告中期利潤分配(含一季報和半年報)663家次,金額共計5337億元,同比分別增長290%、157.1%。是不是創同期歷史新高不知道,但這個數據背後隱藏的監管目的和監管結果應該是增幅將近3倍實現了。

參考拿錢就要辦事:談談大股東分紅減持獲利者教育一文

六是對市場的監管處罰力度。2023年監管層對市場主體的違規違法行爲的罰金是63億,今年8月中旬,就已經超過了去年全年,共85億。

上面列出的六類重要統計數據,是我們可以看到的變化!數據結果是可喜、可期待的。結合上面的制度設計和相關修改,有理由相信,經過一段時間的管理者實踐,投資者會看到有效的市場進步及改變。基礎打得越牢,牛市就越有希望!

(可參考讓投資者先拿錢--探討建立A股版投資者賠償先行賠付基金一文)。

(二)數據變化說明逆周期調節的結果

可喜的是今年已經在上市和退市的絕對值上出現了振奮人心的大幅變化,(前九年平均每年上市爲306家,淨上市接近300家)。淨退市比相信到2024年年底數據會更好。數據良性變化就是好現象!最近6個月管理層制度的修訂改變,讓投資者看到希望;強勢的執行效率和可見的執行結果讓投資者看到決心;正在減少的新股發行、逐漸增加的退市案例,證明了管理層的正確實踐結果。

所以,雖然市場最近還是不斷在跌,但希望這個文章能給您一點暖意,能給彼此一些期待的動力.....(那幾天市場是跌跌不休)

以上的兩個大命題裏,振興股市高層形成共識,管理層找到病根精准手術,推動和堅定執行退市、再融資嚴格監管,嚴格按市場表現、業績指標監管股東減持,一切都是向着最好的方向發展,但爲什么市場就是跌跌不休呢?甚至連企穩見底的跡象都看不到?

回答以上問題,就引發了下面要討論的,證券市場是有獨特自屬性漲跌周期。

作者:老吉同學

本文作者可以追加內容哦 !

標題:924大漲之前:被你忽略的市場祕密

地址:https://www.utechfun.com/post/427107.html