9月23至27日這一周,A股市場大幅轉暖。上證指數單周漲幅350點,創業板指周漲幅超22%。面對迅疾的上漲,場外沒來得及進場的資金需要安全的標的作爲落腳點。假期裏,我復盤了A股衆板塊,其中電力公用事業板塊具有必需消費屬性,近期險資舉牌電力公司案例也明顯增加。站在長期視角,電力板塊是普通投資者弱擇時最佳標的之一。

而在牛市氛圍中,上半年領漲的“大塊頭”們風格可能並不佔優,短期業績有爆發預期的公司可能更“喫香”。電力板塊兼具低估值、高股息率、成長性的標的中,愚以爲,正籌劃定增加碼綠氫合成氨,即將开啓第二成長曲线的$吉電股份(SZ000875)$或是“進可攻,退可守”的優質標的。

一、新能源裝機比例升至75.86%,吉電股份2024年中報多項指標創歷史新高。

(中國電力企業聯合會)

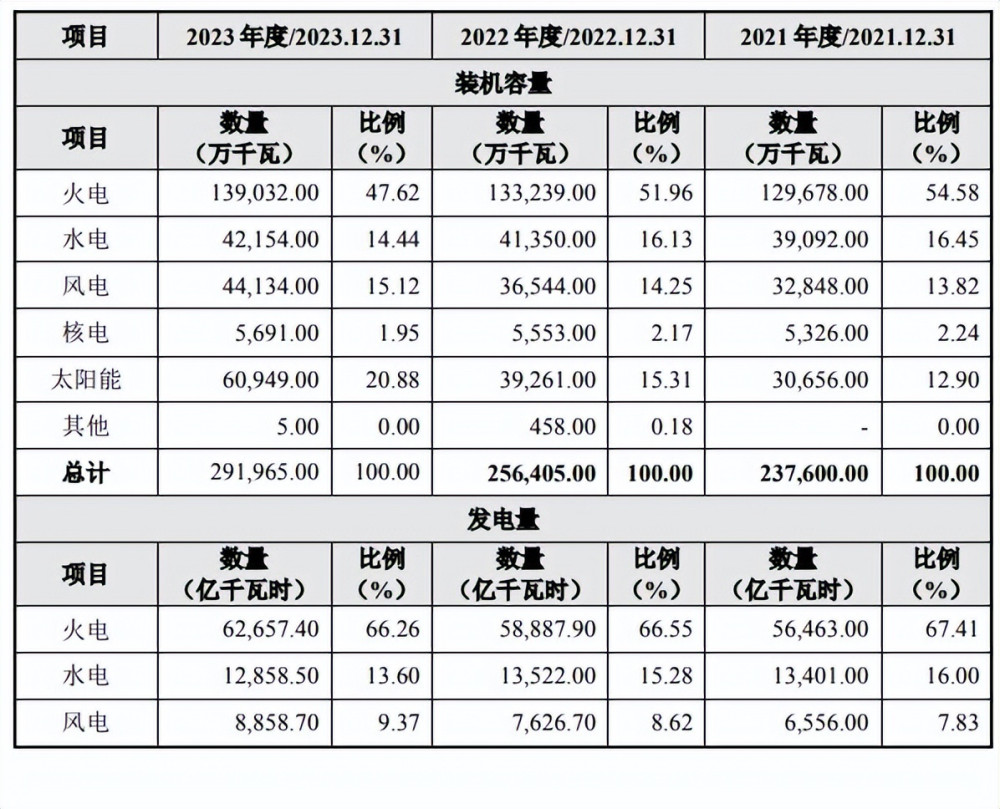

2021-2023年,我國用電量增速分別爲10.8%、3.7%和6.8%,連續3年高於同期GDP增速。同期,我國“碳達峰”進程也按下“加速鍵”。

(吉電股份公告)

2023年,盡管火電裝機容量仍最高,但以水、風、光、核爲代表的可再生能源發電裝機達15.16億千瓦,佔全國發電總裝機的51.9%,裝機份額首次超過“半壁江山”。爲實現我國2060年碳中和的目標,風電、光伏至少要達到100億千瓦裝機。而2023年末我國風、光裝機量僅10億千瓦出頭,長期還有10倍成長空間。

吉電股份不僅是吉林省唯一一家主營電力、熱力投資、生產運營的上市企業,還是國家電投8家大一類企業之一以及綠色氫基能源專業化平台。近年來,吉電股份一邊響應“新質生產力”發展號召,加快“火電向綠電”轉型,另一邊加大力度發展氫能、綜合智慧能源等新興產業,拓展增收渠道。

至2024年6月末,吉電股份發電總裝機容量1,366.99萬千瓦,其中新能源裝機容量1,036.99萬千瓦,佔總裝機容量的75.86%。

按照吉電股份此前發布的“十四五”規劃目標(即2025年吉電裝機規模超2,000萬千瓦,增量項目中預計光伏佔比40%)推算,現在至明年底,吉電股份新能源裝機容量將進入加速期。

今年4月份,吉電股份公告擬投資218,369萬元建設山東濰坊首批二期250兆瓦風電項目;

5月,吉電股份公告擬投資219,093萬元建設山東濰坊首批三期420兆瓦光伏項目。

吉電股份最近三年在東北地區落地的風電項目棄風率在0.56%-3.60%,華南地區光伏發電項目棄光率爲0.01%-1.10%,預計吉電股份濰坊多能互補項目將順利落地。吉電股份遵守“高質量發展”要求,公司預計上述新能源項目資本金內部收益率不低於8%!考慮到未來1年多的時間裏吉電股份裝機容量將有50%的顯著增長,且內部收益率可觀,明年吉電股份新能源業務或迎來大幅增長。

(吉電股份財報數據匯總)

因光伏裝機容量佔比提升、毛利率走高,以及煤炭價格年內有所降低,吉電股份今年中期毛利率升至33.79%的歷史最高水平。

(吉電股份財報數據匯總)

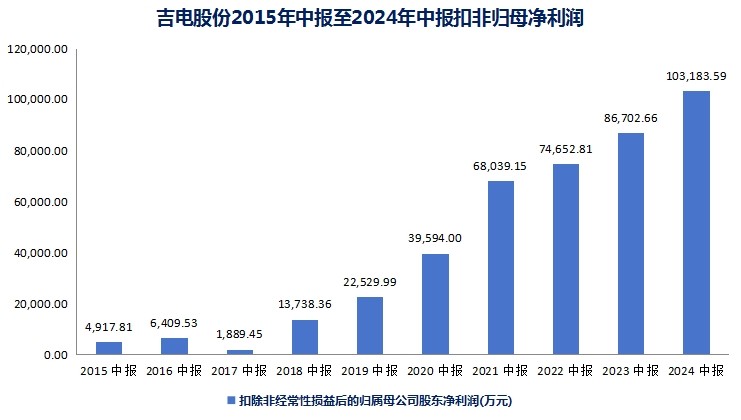

吉電股份上半年扣非歸母淨利潤也實現創紀錄的10.31億元,同比增長19%。2017年以來連續7年取得正增長,期間年化復合增速77.1%。

截止中報期末,吉電股份已建立五個新能源平台公司和三個新能源生產運營中心,吉電也正在开發山東濰坊多能互補基地、大安綠氫基地等規模化清潔能源基地項目,致力優化經營模式,打开第二成長曲线。

二、吉電股份定增投建大安基地綠氫合成氨,第二成長曲线呼之欲出。

(一)吉電股份系央企氫能賽道引領者。

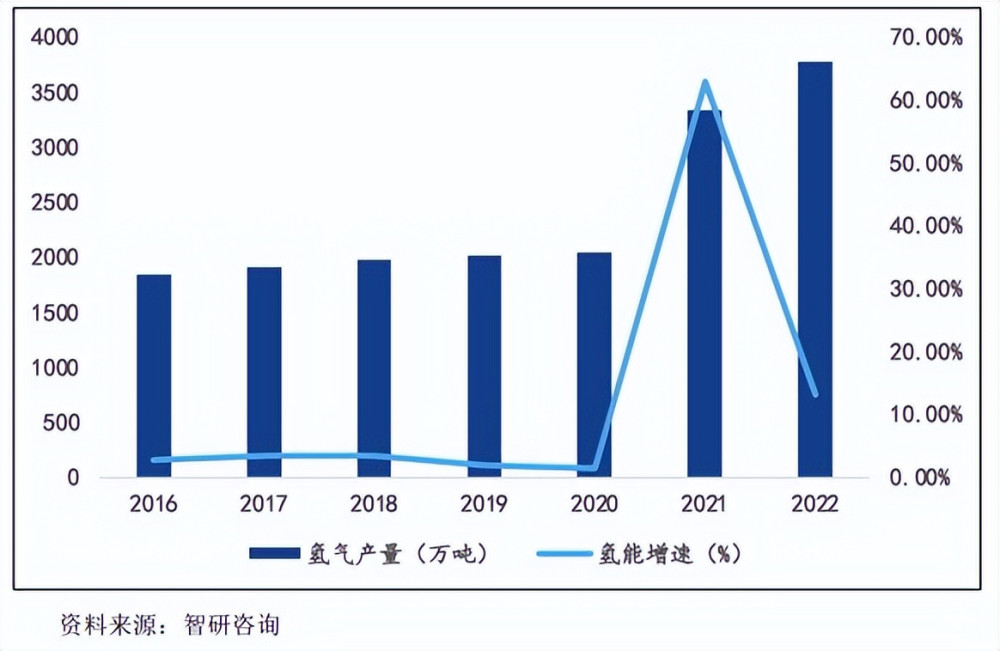

國家能源局科技司發布的《中國氫能發展報告(2023)》顯示,2023年我國氫氣產能雖然超過4,900萬噸/年,但產量只有約3,500萬噸的水平。

我想國內氫能產能大幅低於產能規劃的原因有兩點:

一是氫能下遊商業化場景較爲有限,若無穩定的客戶訂單很難持續盈利;

二是氫能規劃產能較小的企業單位成本較高,在與大企業競爭中劣勢明顯。

據鋼聯能化數據,2021-2023年國內綠氫項目數量分別爲10個、超過90個和超過100個。其中,2023年綠氫項目投資59%的規模集中在內蒙古,存在着用能企業與氫氣產能地理位置的矛盾。今年1至3月,國內綠氫項目約83個,但已开工、投產的項目僅10個。

吉電股份作爲國內首批進入氫能“賽道”的央企,已成功投運了白城分布式新能源發電 制氫加氫一體化示範項目、長春中韓示範區“光伏 PEM電解制氫 加氫”一體化示範項目。8月,吉電股份計劃投資13.26億元建設鹽城吉電綠氫制儲運加用一體化(一期)示範項目,項目資本金收益率約9.16%。

吉電股份不但氫能規劃產能較多,其還與多個能源需求型央企/國企通過成立合資公司、籤署战略合作協議等方式達成了長期合作,下遊需求充沛。吉電股份已成爲國內氫能賽道競爭優勢最明確的公司之一。鹽城綠氫項目是吉電股份首個吉林省外綠氫項目,預計公司還會在經濟發達、政策支持力度強的地區“復制”鹽城項目,繼續鞏固在氫能賽道的領跑地位。

(二)擬投建全國最大綠氫合成氨項目,吉電股份經營模式或將大幅優化。

(吉電股份公告)

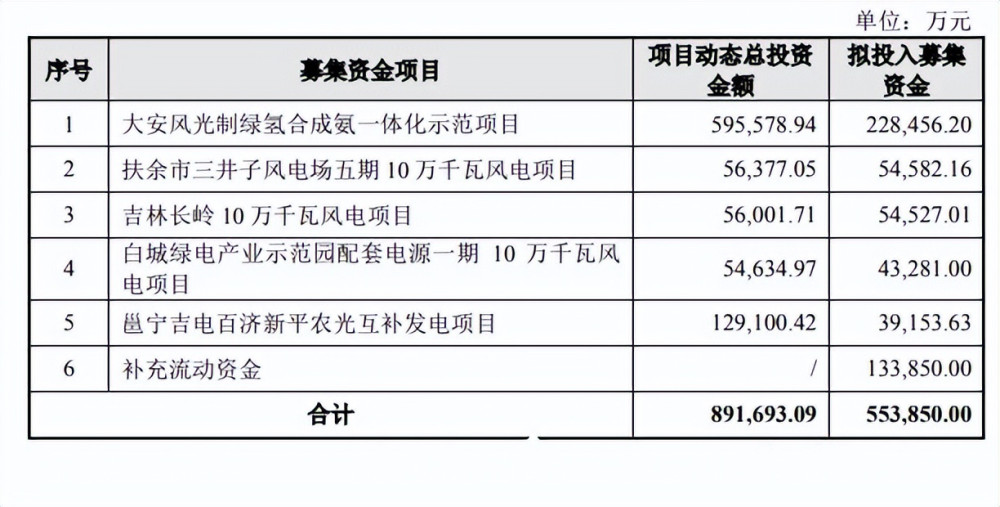

吉電股份年內發布定增公告,擬向特定對象發行不超過837,062,452股份,募集不超過55.385億元資金,並連同公司自有資金一起投入到大安風光制綠氫合成氨一體化示範項目、扶余/吉林長嶺/白城10萬風電項目以及邕寧農光互補發電等項目中去。其中定增建設主體項目—大安風光制綠氫合成氨一體化示範項目不但是全國首個、規模最大的綠氫合成氨項目,還實現了六項技術國內第一,三項技術國際領先。

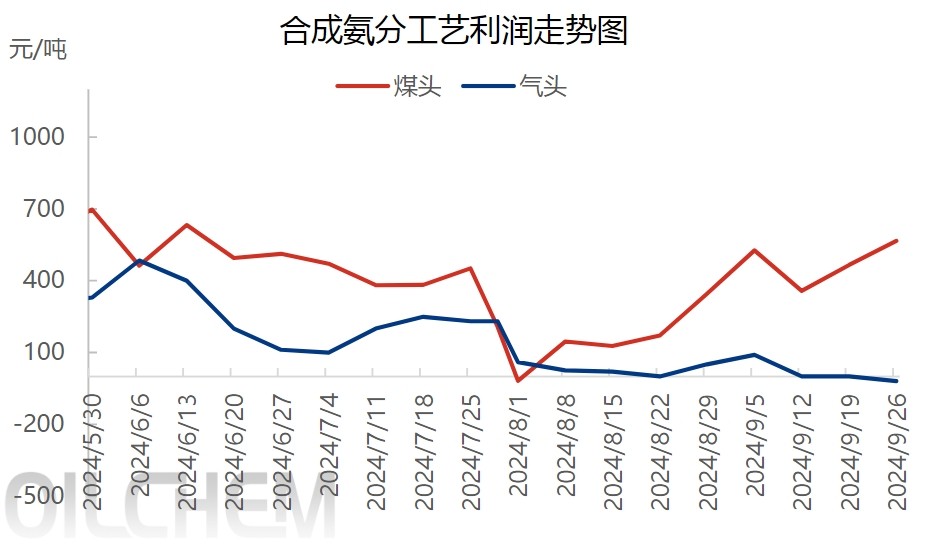

隆衆資訊顯示,今年8月“煤頭”、“氣頭”合成氨價格加速迫近成本。而後隨着煤炭價格下降,煤化工制氨利潤回升,但9月中旬以來天然氣制氨仍處於虧損區間。

(iFind)

iFind合成氨指數也位於2020年以來的絕對低位區間。

深諳化工品的投資者一定清楚,當產品接近成本區間乃至企業經營虧損時,將會引發一輪停產浪潮,促進供給與需求達到平衡,並隨着需求的增加進入新一輪景氣度上行周期。

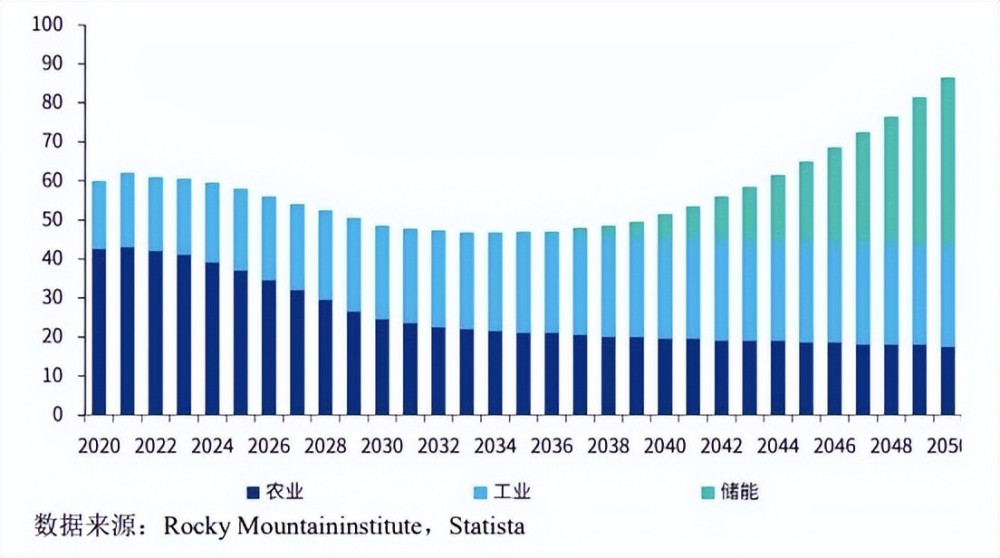

Rocky MountainInstitute研究報告顯示,2020年我國農業用氨佔比71%,工業用氨佔比只有29%。如今在“電力市場化”政策引導下,電力企業在用戶側/電網側/電源側配置儲能的意愿強烈。隨着儲能等行業的發展,Rocky MountainInstitute預計2050年儲能用氨佔比或達到50%。

今年,我國發布《煤電低碳化改造建設行動方案(2024-2027年)》、《加快構建新型電力系統行動方案(2024-2027年)》等多個能源轉型文件。政策明確“綠氨摻燒”爲煤電機組低碳化改造的三大主要手段之一,並提出改造後的煤電機組應具備摻燒10%以上的綠氨能力。按照我國煤電裝機容量推測,10%的綠氨摻燒會釋放3.2億噸綠氨的需求,即5,600萬噸綠氫的需求。

上半年,我國建成投運的新型儲能裝機規模達4,444萬千瓦/9,906萬千瓦時,較2023年年底增長超40%。未來5-10年間,國內儲能裝機規模或將保持高速增長,合成氨的需求將穩步增加。

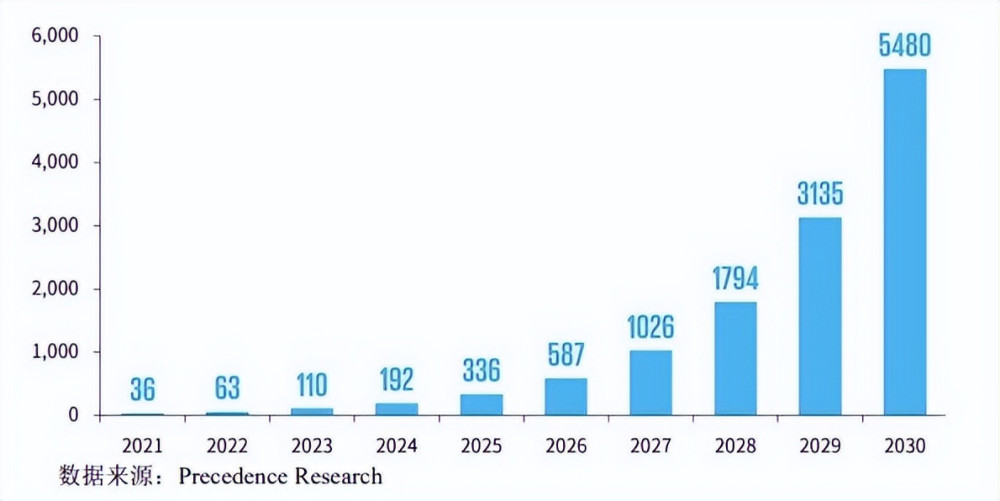

2021年綠氨市場規模約爲3,600萬美元。Precedence Research預計2030年綠氨規模將達到54.8億美元,折合年均復合增長率74.8%。吉電股份綠氫合成氨成長潛力巨大。

截至7月末,吉電股份大安風光制綠氫合成氨一體化示範項目新能源部分已完成42%,制氫合成氨部分完成61%。公司預計今年下半年機械完工,2025年5月30日產出“首桶綠氨”。

若按東北地區合成氨近五年均價3,115元/噸推算,吉電股份大安綠氫合成氨項目建成後毛利率將達19.9%,資本金內部收益率4.57%。考慮到項目建設-投產-達產所需時間,吉電股份本次大安綠氫合成氨項目在弱周期布局,收益率符合預期的概率非常高。

經營煤化工合成氨以及制氫、儲氫業務的A股上市公司華昌化工長期以來營收收入、淨利潤呈波浪上行的“周期成長”走勢。預計綠氫合成氨將爲吉電股份打开第二成長曲线。

個人認爲,綠氫合成氨對於吉電股份的益處還不止如此。

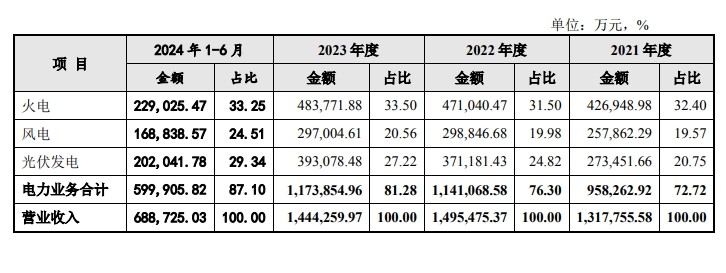

(吉電股份公告)

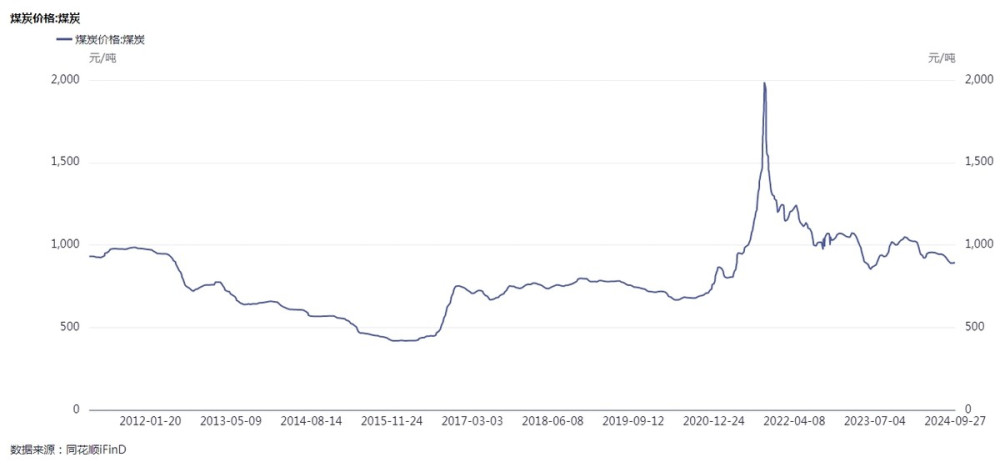

2024上半年,火電約佔吉電營業收入的三分之一。火電毛利率與煤炭價格呈反向波動,煤炭價格上漲時火電毛利率下滑,反之亦然。

(iFind,煤炭價格)

而合成氨價格與煤炭價格基本呈同向波動。未來吉電股份綠氫合成氨規模擴大後,亦能對衝吉電股份火電業務毛利率/淨利潤波動較大的情況,平滑淨利潤表現,提升抗風險能力,有助於給到投資者連貫增長的預期。

由於吉電股份正處於“火電轉綠電”的關鍵窗口期,固定資產投資較大。2024年中期吉電資產負債率73.61%,略高於可比公司平均水平。

(吉電股份財報數據匯總)

對此,吉電股份通過低息融資置換,超短融債券等方式壓降融資成本。公司2024年中期財務費用降至7.23億,實現連續2年下降。

待明年大安合成氨項目投產後,將逐步改變吉電股份單一的發電-售電經營模式,經營現金流大概率將有所優化,財務成本有進一步壓降的空間。

(iFind)

吉電股份前一次定增在2021年。彼時吉電股份爲了加快向新能源轉型,以3.48元/股的價格增發。自上輪增發發行日以來的約3年時間裏,吉電股份上漲53.94%(後復權)。如果以3.48元/股的發行價格計算,至9月27日收盤,參與定增的投資者已經翻倍。定增加碼新能源是推動吉電股份2021-2023年成長波段的主要原因。

本次吉電控股股東國家電投吉林能投認購定增股票數量將不低於其控股比例,足見國電投對於吉電股份的長期看好。料本次吉電股份定增加碼綠氫合成氨、風電也能夠給予投資者滿意回報。

三、吉電股份重視股東回報,ROE指標高於行業平均水平。

吉電股份在《吉林電力股份有限公司未來三年(2023-2025年)股東回報規劃》中表示,在公司當年盈利且累計未分配利潤爲正數的前提下,吉電股份每年以現金方式分配的利潤原則上不少於當年實現的可分配利潤的30%。

2023年,吉電股份分紅30,692.29萬元。2024年,吉電股份中期每10股派1.17元,分紅共計32,645.44萬元,爲單一自然年度分派金額最高水平。

(iFind)

若再算上吉電股份近三年股票回購金額,公司分紅(含回購)佔淨利潤的比例高達45.35%。體現了吉電股份作爲央企背景公司對股東回報的重視。

(iFind)

9月中旬,吉電股份市盈率(TTM)來到1%以下的極低水平,破淨的市淨率(MRQ)也處於2%-3%之間的歷史低位區域。

(iFind)

梳理A股上市公司,具備火電、風電、光伏等業務,與吉電股份可比程度較高的公司多達30多家。其PE(TTM)多在10至20倍之間,PB(MRQ)多在1至2倍之間。

截止9月27日收盤,吉電股份PE(TTM)爲12.89倍,PB(MRQ)僅有1.1倍,位於全部可比公司的偏低水平。

在上述31家公司中,吉電股份今年中報期ROE、毛利率、EBITDA率、應收账款周轉率等指標均位居前列。值得注意的是,吉電股份代表盈利質量的ROE指標爲8.55%,在31家公司中排第二,幾乎是可比公司平均水平的2倍。再次驗證了吉電股份嚴格控制項目內部收益率,堅持高質量發展的經營策略。不論是從公司估值、成長預期還是央企背景來看,吉電股份都是可以穿越牛熊,適合長期持有的標的!@股吧話題 @東方財富創作小助手

#【有獎】分享國企改革紅利,中國國企or央企科技##加快構建新型電力系統行動方案來了#

本文作者可以追加內容哦 !

標題:吉電股份定增加碼綠氫合成氨,抗風險能力提升的同時有望开啓第二成長曲线

地址:https://www.utechfun.com/post/427102.html