記者|張喬遇

9月24日晚間,七牛雲智能科技有限公司(簡稱:七牛智能)成功通過港交所上市聆訊,擬掛牌主板,申萬宏源香港、交銀國際爲聯席保薦人。

界面新聞記者注意到,9月22日,七牛智能剛剛更新了其招股書。實際上,七牛智能的上市之路並非一帆風順。公司最初於2021年向美國證券交易委員會(SEC)遞交招股書,意在納斯達克上市,但最終未能成行。隨後,七牛智能於2023年6月29日轉向港交所,至此,其籌備上市的時間已超過三年。

IPO前,七牛智能的股東陣容豪華,包括阿裏巴巴、啓明創投、經緯創投、雲峰基金、中國國有企業結構調整基金等。值得注意的是,公司與阿裏之間還同時存在採購和銷售的關聯交易行爲。

行業競爭激烈

七牛智能在中國提供音視頻雲服務,主要產品及服務包括MPaaS產品及APaaS解決方案。音視頻雲服務是指多媒體格式的非結構化音視頻內容的制作、存儲、處理、分發、分析、審核、檢索和推薦,此類音視頻內容包括錄音、短視頻、直播視頻、音樂和圖片等。

根據艾瑞咨詢數據,2023年,音視頻雲服務市場規模爲915億元且佔中國總雲服務市場的17.8%,音視頻PaaS市場可分爲音視頻MPaaS市場與音視頻APaaS市場。2023年PaaS市場規模爲229億元,佔整個音視頻雲服務市場的25.0%,APaaS及MPaaS市場分別對應20億元、209億元。

艾瑞咨詢數據顯示,PaaS市場份額預計會快速增長,IaaS及SaaS提供商已开始參與到PaaS市場競爭,非獨立音視頻雲服務提供商與獨立音視頻雲服務提供商之間的競爭日益激烈。

2023年,按中國音視頻PaaS市場的收入計,前五名服務提供商貢獻合共39.2%的市場份額,其中七牛智能以人民幣13.3億元的收入排名第三,佔5.8%的市場份額,與行業第一名佔據17.0%的市場份額的企業差距較大,該企業去年錄得約38.9億元收入。

根據招股書描述,這家成立於2009年,提供雲計算及人工智能服務的公司,並且是某家於2014年在紐約證券交易所上市,2019年在香港聯交所二次上市的公司的子公司。

與此同時,專注於IaaS的大型互聯網企業已擴展至提供PaaS及SaaS解決方案。尤其是IaaS進入PaaS市場導致內容分發網絡(CDN)產品降價。這些IaaS企業通常積累大量底層資源,這使彼等於資源密集型細分市場(尤其是CDN業務)具有競爭優勢。

據悉,CDN價格自2021年至2022年下降了16%,之後CDN價格下降趨勢放緩,2023年下降約5%。七牛智能表示,將計劃鞏固QCDN產品的競爭優勢,該產品是與IaaS企業的主战場。

具體包括加強與中國頂級互聯網企業的業務關系,該等企業通常是公司QCDN產品的最大客戶,以進一步鞏固競爭優勢;提供不同的定價方法(例如根據實際使用情況或服務套餐),滿足客戶的不同業務需求及分銷模式;從事QCDN產品的研發,以在未來提供更具競爭力的CDN產品等。

裁員40%難改虧損局面

艾瑞咨詢報告顯示,鑑於前期的大量投資,尤其是於研究及爲快速佔領額外市場份額所採取的一般定價政策,於音視頻PaaS行業營運的公司通常尚未實現盈利。

七牛智能也長期身陷虧損囹圄。報告期各期(2021年至2023年及2024年1-3月),七牛智能的淨利潤分別爲-2.20億元、-2.13億元、-3.24億元和-1.48億元;經調整淨利潤分別爲-1.06億元、-1.19億元、-1.16億元和-2424.1萬元。

公司報告期毛利率維持在20%左右,除了可轉換可贖回優先股帶來的影響外,七牛智能的期間費用(即銷售費用、研發費用、行政費用)也一直處於較高水平。報告期,七牛智能不算降低期間費用佔比,其銷售費用佔收入的比重從2021年的13.1%、下降至2024年3月31日的8.0%。

公司研發成本同樣維持較高水平,報告期各期研發成本分別爲1.43億元、1.29億元、1.28億元和3359.0萬元,佔收入的比重分別爲9.7%、11.2%、9.6%和9.8%。

具體來看,公司期間費用的支出佔比最高的主要是員工成本,界面新聞記者注意到,或是爲了縮減成本,七牛智能員工人數在報告期大幅減少,從2021年的631名減少至2022年的438名,並進一步減少至2023年的390名。

其中,銷售及營銷人員的人數從2021年的281名減少指2022年的177名,並進一步減少至2023年的137名。行政人員數量從2021年的69名減少至2022年的62名。截至2024年9月21日,公司研發人員的數量也較2021年減少了80人。

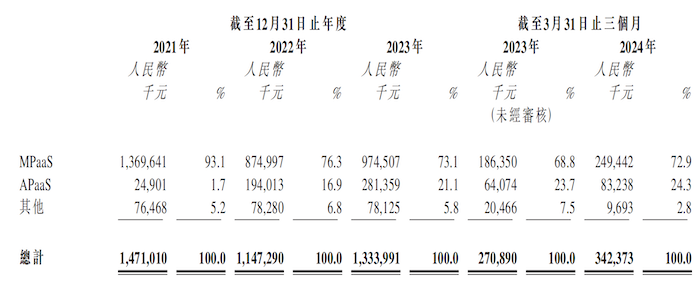

除此之外,公司的收入也表現不佳,報告期分別爲14.71億元、11.47億元、13.34億元和3.42億元。雖然APaaS服務收入提升顯著,但MPaaS業務收入同時也在大幅下滑。

圖片來源:招股書

圖片來源:招股書

阿裏即是客戶又是供應商

公司表示,其與阿裏雲自2017年开始建立合作關系。報告期七牛智能向阿裏雲計算有限公司(下稱:阿裏雲計算)提供PaaS解決方案服務,2021年至2023年的銷售收入分別爲3090.1萬元啊、1063.0萬元和42.1萬元。

據悉,七牛智能於2023年6月15日與阿裏雲計算訂立买賣框架協議(“框架協議”),內容有關七牛智能向阿裏雲計算的銷售及自阿裏雲計算的採購。

根據框架協議,公司將訂立單獨協議,載列提供各類服務的具體範圍、具體條款及條件、付款方式及服務費的計算方式。七牛智能向阿裏雲計算收取的服務費將由訂約方參考市場費率基於(其中包括)所提供服務類型及實際用途公平協商釐定。

同時,七牛智能還向阿裏雲計算採購雲服務及電子設備,報告期各期的採購金額分別爲3.74億元、1.36億元、3739.8萬元和788.5萬元。七牛智能表示,爲了盡量降低供應商集中所帶來的運營風險,2022年公司开始向市場上其他供應商購买阿裏雲計算所提供的類似服務及產品。

值得注意的是,2017年公司E輪融資時,淘寶中國向七牛智能投資8500萬美元,由於阿裏雲計算爲淘寶中國的聯系人,因此雙方交易構成關聯交易。

截至IPO前夕,七牛智能第一大股東依舊是創始人許式偉,持有17.96%的股權,阿裏巴巴通過淘寶中國直接持有公司17.69%的股份,坐穩第二大股東。

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

標題:七牛智能通過港交所聆訊:裁員40%難改虧損局面,阿裏即是客戶又是供應商

地址:https://www.utechfun.com/post/426379.html