正如光伏行業下行隆基受損嚴重,豬肉行業下行牧原連連虧損,當乳業周期迎來寒冬,作爲業內“一哥”,伊利也做不到獨領風騷。

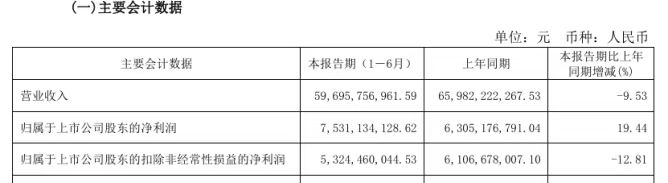

8月29日,伊利發布了2024年上半年財報。數據顯示,2024上半年伊利營收596.96億,同比下滑9.53%;歸母淨利潤75.31億,同比增長19.44%。值得注意的是,在剔除存貨計提衝回等影響後,伊利的扣非歸母淨利潤只有53.24億,同比下滑12.81%。

圖源:伊利財報

這個業績,顯然是不那么如人意的,當然,這並不是伊利自己的問題。

最近海聞君還寫過蒙牛和光明的文章,今年上半年,蒙牛營收446.71億,同比下滑12.6%,歸母淨利潤24.46億,同比下滑19.01%;光明營收127.14億,同比下滑10.92%,淨利潤2.8億,同比下滑17.03%。顯然,這是一個行業性問題。

尼爾森數據顯示,2022~2023年間我國乳制品全渠道收入同比增速分別爲下滑6.5%和下滑2.4%,今年上半年則下滑了3.1%。

據農業農村部監測數據,2024年6月生鮮乳月度均價3.30元/公斤,環比下跌0.53%,同比下跌13.55%。事實上,自2021年9月以來,我國原奶價格就經歷了顯著回調。因供給提升,需求走弱,奶價持續下行。

2024年5月,公斤奶利潤爲奶牛體系記錄以來首次爲負,行業虧損面超過80%。

所以今年上半年, 下遊乳企協同上遊養殖企業都在推行去產能計劃,也就是所謂“殺牛”。

比如寧夏奶牛數量已從2023年底的91萬頭下降至2024年5月的81萬頭,河北、山東等主產區也都有進一步減產。此外,大型牧業集團到6月份已淘汰成年母牛近5萬頭,全群10萬頭。2024年以來,生鮮乳產能去化初見成效,3月份至今,全國每天消減近4500噸原奶,合計15萬頭泌乳牛。

當然,作爲行業龍頭,伊利還是表現出了一貫的信心,公司表示,雖然營收有所下滑,但公司盈利能力得到了提升,周期性問題並不能抹殺我國乳制品市場的空間,未來依然可期。

和大多數知名牛奶企業一樣,伊利最重要的是液體乳業務,這塊業務下滑確實是非常明顯的。

2024上半年,伊利液體乳營收368.87億,同比下降13.05%,在總營收中的佔比超過60%。公司表示,這是因爲受到行業上半年消費信心偏弱,伊利主動控制了出貨節奏,幫助經銷商去庫存。

和蒙牛不同的是,伊利的奶粉業務優勢顯著,上半年甚至還在正增長。報告期內,公司奶粉業務營收145.09億,同比增長7.31%。其中成人奶粉的市場份額提升到24.3%,穩居行業第一。

實際上,隨着乳制品行業周期的復雜化,和光伏、豬肉一樣,逆周期擴張反倒拉長了周期低谷的時間,伊利營收在今年以前就已經开始出現增長乏力的苗頭。

財報顯示,2021~2023年間伊利營收分別爲1101.44億、1226.98億和1257.58億,到今年开始下滑也就可以理解了。

此外,伊利股份財務壓力的增長也越來越明顯。iFinD數據顯示,2024年中期,伊利股份的貨幣資金僅爲461.19億元,低於同期的短期借款規模482.37億元。這意味着,伊利股份账上的現金,尚不足以覆蓋同期的短期債務規模,其資金鏈緊張頗爲明顯。2023年,伊利股份的貨幣資金規模仍高達433.72億元,高於當期短債的397.55億元。2024年中期,账上貨幣資金不足以覆蓋其短債規模,對於伊利這樣的“現金奶牛”來說,這可是頭一回。

在二級市場上,伊利曾經是當之無愧的大白馬,2021年1月,市值還一度創出3100億元的歷史新高。

但隨着機構抱團解體,伊利的股價也开始跌跌不休,截至日前,市值已經不到1500億元,報收23.53元/股。顯然,投資者們已經用腳投票了。

當然,如何逆周期找到新增量,伊利也做出了一些探索。

比如,伊利股份已將成人粉事業部獨立並與同仁堂建立合作,探索跨界合作。同時,其正在進一步布局飲料業務,推出奶啤乳酸菌飲品“暢意100%奶啤”,更早之前,伊利股份已經進軍瓶裝水業務,推出“inikin伊刻活泉”礦泉水產品、冷泡茶產品等,以豐富其產品品類。

同時,伊利也在如今炙手可熱的出海战略上有所布局,目前,公司在東南亞市場佔比較大,且在非洲、美洲正式开啓了銷售,但目前沒有具體數據披露。

當然,跨界合作只是有益探索,海外雖好投入時間長,遠水救不了近渴,什么時候國內乳業周期有所逆轉,伊利這個行業老大哥才能夠喘口氣吧。對此,你怎么看?

本文作者可以追加內容哦 !

標題:乳業迎來寒冬 伊利也不能獨善其身?

地址:https://www.utechfun.com/post/425303.html