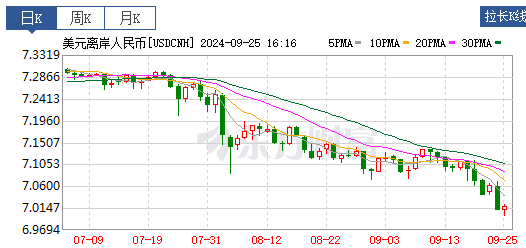

在多重利好因素的推動下,9月25日8點,離岸人民幣匯率升破7.0關口,最低報6.9963。

多位接受採訪的機構人士認爲,在美聯儲降息之後,疊加國內政策利好,市場對人民幣升值預期看漲,同時推動結匯的需求,從而再次推動離岸人民幣破七關口。

9月25日,中信證券首席經濟學家明明表示,在美聯儲降息之後,疊加近期國內一攬子政策出台以及國內經濟復蘇預期向好的推動下,本輪離岸人民幣穩速升值,突破7關口。

不過,東吳證券分析師陶川此前預測,如果下半年加大貨幣政策寬松的必要性上升,也可能使得人民幣在下半年的貶值壓力上升。

萬德數據顯示,最近四年來,離岸人民幣多次雙向破7,如2020年7月8日、2022年12月5日和2024年9月25日升破7,而2022年9月15日、2023年5月17日則跌破7.0關口。

美元指數下跌,人民幣被動升值?

中銀證券9月23日報告認爲,8月23日至今,鮑威爾在傑克遜霍爾全球央行年會上定調降息,美元指數延續上月回落態勢,跌幅由上月1.7%擴大至2.2%。

在此背景下,全球主要貨幣被動升值,如歐元累計升值2.2%;日元升值速度顯著放緩,漲幅由上月7.3%收窄至2.6%;其余的英鎊、加元、瑞典克朗和瑞士法郎不同程度升值。

信銀資本分析,本輪升值可能不在於美元的被動影響,同時國內基本面同樣沒有數據驗證經濟邊際改善,反而短期仍存較大下行壓力。

考慮到中美利差角度雖然8月全月利差倒掛相比7月有所收窄,支持人民幣走強,但8月最後一周利差相對保持穩定。信銀資本判斷,核心原因人民幣升值的主因只能歸結到結匯預期的快速上升。

5000億美元結匯量在後面

信銀資本報告顯示,自2022年以來,貨物貿易向下銀行代客結售匯差額中樞逐步走低,且貿易順差與結售匯差額的差值有所升高。

研究員劉博陽認爲,這說明在過去兩年多以來人民幣不斷貶值、中美利差倒掛不斷走廓的背景下,出口商確實在海外進行了外匯留存,且不能否認近年來企業出海也是留匯的原因之一。

據此,近兩年境外尚未結匯的外匯規模或在5000億美元左右,若未來人民幣在美元加息美元可能走弱的背景下繼續升值,結匯量可能進一步助推升值幅度。

那么升值對出口是否有影響?

中銀證券認爲,此輪人民幣匯率上升對出口競爭力影響微弱。

8月份滯後3個月和滯後5個月環比的即期匯率均值均結束了此前連續多個月的下跌態勢,分別上漲1.1%、0.7%。這意味着,如果出口企業沒有進行匯率風險對衝,會遭受近期人民幣匯率反彈帶來的匯兌損失,人民幣轉爲升值對出口收款账期較短的企業影響更甚。

未來走勢如何?

一個因素是,美聯儲降息的趨勢,7月份基本確定了9月份要降下來,只不過是25bp還是50bp的問題。無論怎么降,美元的降息周期开始就是一個趨勢,對其他國家的貨幣都有走弱的趨勢。

另一個因素,當時懂王槍擊案剛發生,懂王呼聲相當高;隨後拜登退選,懂王的當選概率一時間又上來了。

市場很認真的在交易“特朗普當選”這個邏輯,當然這裏面重要的一環就是他上台,美元肯定是走弱的。共和黨上台一般美元都走弱,特朗普又特別偏好弱勢美元,所以那會兒之後美元下行趨勢就更明顯了。

這裏有個插曲,就是哈裏斯上來之後,市場還稍微猶豫了一下,看起來哈哈副總統並不像是當副手時那么差勁,還挺像模像樣的。如果她走的是民主黨傳統的路线,美元可能就沒那么弱。

但我們看到了哈裏斯1.7萬億的刺激,看到了他給到中低收入者的住房補貼等,應該看出來這些都是要花錢的,美國的國債可能不會少發,進而美元也不會特別強勢。

於是美國總統對美元的影響,基本上誰上來美元都會弱。

人民幣這頭,當然也有我們自己的原因。從貨幣角度來說,其實我們並不希望人民幣快速升值,畢竟出口行業現在是GDP的中堅力量,升值太快對出口來說壓力就太大了。

所以你說中長期,人民幣升值速度可能不如日元,但短期,有個交易性的結構問題。

過去2~3年,做出口的和外貿的,海外賺了美元都沒有結匯(以美元形勢留在外面),畢竟那邊貨幣基金都5%,而且對人民幣也有升值,一邊國內貸款保證生產、另一邊喫美元的利息和升值。

但當美元走勢趨勢轉折的時候,很多人就要結匯了。不然的話匯率損失很容易就喫掉美元前1~2年的利息了。

之前高盛、巴克萊這些海外投行,估計這類資金2000~20000億,多數落在4000~6000億這個範圍。

多數出口行業的老板也不是交易員,看到匯率快速變動的時候,心裏也慌。快速結匯,也會造成人民幣的快速升值。

這相當於給國內的市場和資本市場提供增量資金了,他們的錢當然是生產型實業資本,不可能說拿着錢進入地產或者股市,但總有一部分會配置。

我們其實不希望匯率升值太快,所以暫時不會回到6.3幾的那個位置。

這兩個月以來,人民幣已經漲了不少,這種趨勢會一直持續。

在美國降息以後,預計美國四季度還會降息至少50個基點,人民幣這邊的壓力會緩解不少。

現在的壓力在於,外貿本來發展的不錯,如果升值過快,外貿會受到影響。

內需方面,這邊現在還只是在發力提振,效果還沒有顯現出來。

僅僅是把存量房貸利率降低這類措施,顯然還不夠。

企業盈利水平要提升,產能過剩的問題要解決,居民收入預期要改善,經濟整體形勢才能夠旺起來。

四季度各項宏觀經濟增長的指標,要密切關注。各項指標向好之後,人民幣的升值才能走的更穩健,也才能與經濟增長同頻共振。

本文作者可以追加內容哦 !

標題:離岸人民幣又見破7!背後有哪些原因?未來走勢如何?

地址:https://www.utechfun.com/post/425274.html