9月7日,住建部主管每日中國房地產報發表了一篇題爲《支持樓市內需,利率政策還可作爲》的社評,提出對存量房貸利率下調的支持意見。文中建議金融部門進一步調整政策,對邊際存量貸款利率進行科學調整。

政策指出,對於符合“首套標准”的存量二套房,可以考慮將房貸利率調整爲首套房利率,並建議對住房公積金貸款政策對於兩孩家庭和首套房的認定,也應適時調整放寬。

有關存量房貸利率的調整,是房地產市場最具關注度的問題之一,同樣也是具有爭議的問題。一些投資者擔心,銀行體系的息差已經很低,進一步壓縮可能引發系統性風險。但面對當前的地產低迷環境,同樣也有不少觀點提出,希望進一步對存量房貸利率進行調整。

截至2024年8月,中國存量房貸規模高達38萬億人民幣,在居民負債中佔有相當大的部分。當前環境下,存量房貸利率是否有進一步下調的空間?假若下行,對地產市場乃至銀行、股票市場又會有怎樣的影響?本文將對此進行淺析。

01

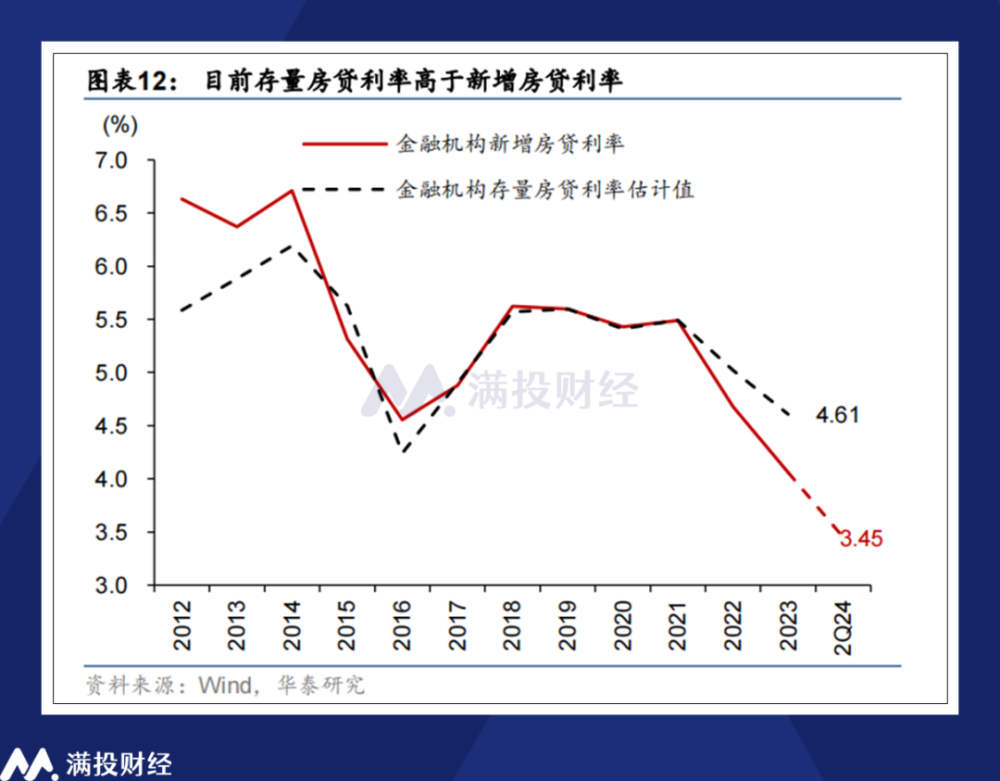

時隔一年,存量房貸利率如何調?盡管目前市場對下調存量房貸利率的呼聲較高,但回顧過往,政府在2023年便已下調過一次存量房貸利率,針對2023年8月31日以前已發放或已籤訂合同但未發放的首套住房商業性個人住房貸款進行調整。

據《2023年第四季度中國貨幣政策執行報告》數據顯示,調整的存量房貸加權平均利率爲4.27%,平均降幅73BP,每年減少借款人利息支出約1700億元。然而從2023年9月後的房地產銷售指標來看,上一輪調控的作用並不明顯。

從原因來看,利率政策無效大概率是因爲下調的範圍以及幅度較爲有限。前一次的利率下調範圍並未涉及存在較大利差的二套房貸款,且75BP的調控也不盡如人意。而在當前環境下,若調控規模小,對樓市起不到預期作用,而調控規模過大,又或許會對銀行系統造成較大的壓力。因此若要調整存量房貸利率,“調多少”將是一個核心問題。

根據貝殼數據顯示,截至2024年5月,當前房貸利率的水平在3.45%左右,反映當前政策組合拳已顯著降低居民首套購房的成本。但另一方面來看,首套購房利率與存量二手房的購房利率差距較大,這也是近期市場存量房貸利率下調的呼聲日漸走高的原因。

商業銀行主動降低存量房貸利率的意愿不高,因此最終還是需要通過政策引導下調。考慮到美聯儲於9月18日正式开啓降息空間,打开中國市場LPR利率的進一步下行空間,因此本輪存量房貸利率的調控規模或達到100BP。從範圍上來看,本次調控應該會將二手房納入調控範圍中,以求擴大下調存量房貸利率的效果。

若此輪進行存量房貸利率的下調,增量房貸及存量房貸利率之間的差值抹平,有助於當前二手房市場拋壓的減小。同時,降低存量房貸利率能夠減少居民的生活成本支出,助力提升居民消費能力、改善收入預期,進而能夠助力地產市場企穩。隨着存量房貸利率下調的政策兌現,消費市場或能在四季度迎來一定改善。

只是針對存量房貸利率的調整,勢必會給銀行資產端的收益帶來壓力。且若是政策採取“轉按揭”的方式來進行利率貸款置換,或許會導致商業銀行間的競爭加劇。爲了維持銀行不發生系統性風險,央行的新一輪降息時間或進行後延。對於經濟環境而言,兩者或存在一定取舍關系。

在9月18日,美聯儲公布降息50BP的決議後,央行並未對當期LPR利率進行調控,1年期LPR爲3.35%,5年期以上LPR爲3.85%,政策在流動性寬松上並非跟隨放水,或許就是爲了給存量房貸利率調控留出空間。後續若對房貸利率進行調控,或配合諸如城中村改造等地產利好政策來執行。

02

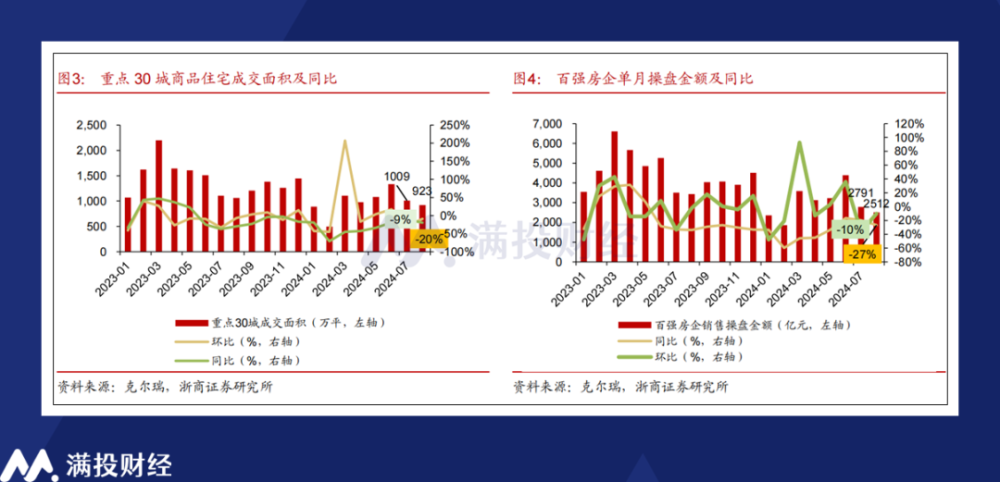

地產的供需平衡之路,後續會怎么走?根據克爾瑞數據,8月30個重點城市整體成交923萬平方米,環比下降9%,同比下降20%,8月單月成交量僅和1月相當,與二季度均值相比下降23%。2024年1-8月累計成交同比下降34%,降幅較7月收窄2個百分點,二线城市二手房價格環比降幅最大。僅看9月前12天,30個重點城市新房成交295萬平方米,較8月前12天下降6%,“金九銀十”展現出的銷售成色並不理想。

將時間拉長來看,中國房地產的調整時長已有三年,其量價較2021年高點均明顯回落。當前時間點下,阻礙地產業復蘇的主要障礙有二,其一是房價下行和預期收入降低的背景使得購房需求不足,其二就是當前市場上的存量房較大,去庫存推進不足。從本質上來說,地產業面臨的是傳統商品業的供需不平衡問題,但地產業的特殊性質,卻讓他的再平衡之路十分漫長。

從國內房地產的歷史來看,居民的購房行爲是復雜的。對於每一個購房的用戶來說,住房的商品屬性佔購买理由的多少是一個不恆定的數值。至少在筆者看來,不少居民的購房行爲中,房產增值保值的收益考慮可能還更多,這也是爲何高房價的城市,其房價表現在當前反而更爲穩健,因爲城市本身賦予了其長期資產保值增值的空間。

隨着“房住不炒”概念的提出,中國地產業的金融屬性逐漸退出。盡管目前官方口徑中已很少再出現類似詞匯,但其理念已深入居民內心。那么如何讓房屋交易對於居民而言變成一筆“保本”的交易,或許就是當前地產業尋求平衡的主要因素。

除去本身的使用屬性外,影響購房意愿的要素無非三點:購房首付、貸款利率,以及居民的預期收入,三者構成了买房者的購房負擔。某種意義上,也可以將購房收益與負擔的平衡,與地產需求的平衡畫上等號。在預期收入前景不定,而購房首付已經歷調整的當下,房貸利率的進一步調整便是提振房地產市場需求的關鍵要素。

疊加房價下降,首付比例下降以及收入增長等要素,存量房貸利率的調整對房地產能起到潛移默化,帶動需求的作用。後續地產聚焦的方向,應該也會往進一步下調首付比例、提升購房補貼等角度出發,降低居民購房的成本,同時提升房租的預期價格,使房租收益與供房收益平衡,從而使購房不虧,甚至於依靠租金,使住房能夠成爲一筆“賺錢”的生意。

至於提升居民收入,則是一項不局限於房地產行業,關乎整體民生的重要因素。僅考慮地產交易的話,降低房地產交易成本、通過免稅降稅等方式變相提升居民可用資金,是筆者能想到的一些方向。但具體如何落地,如何執行,還有待後續政策端發力,配合房屋貸款利率的政策,進一步推動地產業景氣復蘇。

- End -往期推薦

本文作者可以追加內容哦 !

標題:存量房貸利率下調預期提升,地產優化政策將如何落地?

地址:https://www.utechfun.com/post/424547.html