導語:在關聯方如隆基綠能的支持下,拉普拉斯實現了快速增長,但其半導體業務佔比較小。盡管如此,公司在首次公开募股(IPO)中仍將重點放在了半導體設備業務上,這可能表明其對募投前景的預估過於樂觀。值得注意的是,公司董事會多數成員來自廈門大學,而首席財務官(CFO)林依婷不僅是實際控制人林佳繼的校友,還與其有親屬關系,這可能會影響公司的治理結構和內部控制機制。此外,公司董祕夏榮兵與華泰聯合證券的保薦代表人羅劍群曾是同事,而羅劍群曾參與了拉普拉斯大客戶愛旭股份的借殼上市。

隨着光伏行業的競爭加劇及產能過剩導致的市場調整,拉普拉斯的一些主要客戶可能會減少生產活動,甚至出現財務困境,例如棒傑股份已經出現了實質性的資金問題。因此,拉普拉斯的應收账款壞账准備、合同履行情況以及公司的增長預期和持續成長能力都值得重新審視。

廈大幫”董事佔據多數席位,28歲的CFO吸睛

拉普拉斯作爲光伏設備領域的知名公司,計劃在科創板上市,並在今年3月獲得了中國證監會對其科創板注冊的批准。盡管自去年以來IPO上市審核速度顯著放緩,尤其是在科創板提高了准入門檻的情況下,拉普拉斯依然成功獲得注冊,這體現了公司強大的科技創新能力和較高的成長性。

根據招股書披露的信息,拉普拉斯的多位高層管理人員均畢業於廈門大學。其中包括董事長兼總經理林佳繼(2004年7月畢業),董事兼財務負責人林依婷(2018年6月畢業),副總經理兼董事會祕書夏榮兵(2008年7月畢業),董事兼技術研發部研發總監龐愛鎖(2011年6月畢業,獲得學士及博士學位),獨立董事李詩(2013年6月畢業,獲得博士學位),以及監事黃欣琪(1994年6月畢業)。

值得注意的是,在五位高管中,總經理、董事會祕書及財務負責人這三個關鍵職位均由廈門大學校友擔任。而在九個董事席位中,除了監事黃欣琪之外,其余五人均畢業於廈門大學。

特別值得一提的是,財務負責人林依婷出生於1996年,在她大學畢業後即加入了拉普拉斯,並迅速晉升爲財務負責人。據招股書顯示,林依婷是董事長兼總經理林佳繼配偶的表妹。由此可以看出,通過親屬和校友網絡,林佳繼在拉普拉斯具有較大的影響力,可能對公司治理產生一定影響。

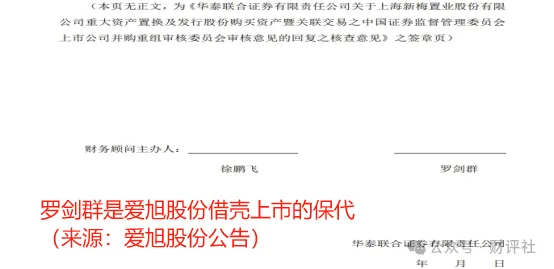

董祕再聯手保代,愛旭股份成大客戶

董祕夏榮兵與保薦代表人羅劍群曾是同事,而羅劍群此前曾協助愛旭股份完成借殼上市,如今愛旭股份已成爲拉普拉斯的重要客戶。

在拉普拉斯的首次公开募股(IPO)過程中,華泰聯合證券派出的兩位保薦代表人爲張新星和羅劍群。羅劍群現任華泰聯合證券投資銀行業務线副總監,並擔任保薦代表人。兩人在《上市保薦書》中對相關公告的真實性進行了背書。

公开資料顯示,拉普拉斯的董祕夏榮兵曾就職於華泰聯合證券,並與張新星、羅劍群共事。例如,在2022年菲鵬生物的IPO材料中,夏榮兵擔任該項目的保薦代表人,而羅劍群則是項目組成員之一。

此外,羅劍群曾參與愛旭股份的重組上市項目。2019年,愛旭股份通過借殼ST新梅成功上市。作爲光伏行業的領軍企業,愛旭股份同時也是拉普拉斯的主要客戶之一。招股書顯示,2023年度愛旭股份是拉普拉斯的第四大客戶,全年採購金額達到2.66億元,佔公司主營業務收入的9%。截至2023年末,拉普拉斯與愛旭股份之間的訂單總額達到了23.69億元,僅比最大客戶隆基綠能的26億元訂單少了2.3億元。

招股書與工商信息不符?副總經理提前加入未成立的公司

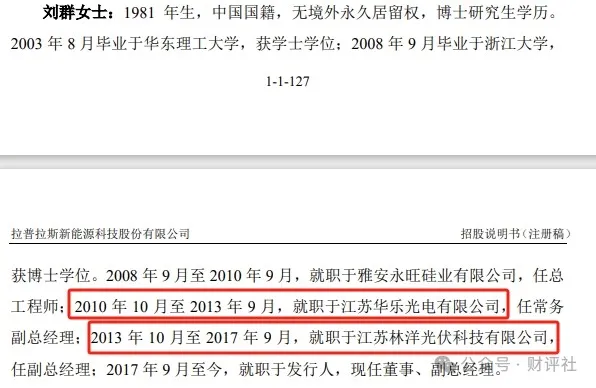

根據招股書,拉普拉斯的董事兼副總經理劉群在2010年10月至2013年9月期間,在江蘇華樂光電有限公司擔任常務副總經理。然而,公开信息顯示,江蘇華樂光電有限公司實際上是在2011年6月才完成注冊。

在劉群聲稱離开江蘇華樂光電之後,即2013年10月至2017年9月期間,他又在江蘇林洋光伏科技有限公司擔任副總經理一職。但根據企查查等平台的信息,江蘇林洋光伏科技有限公司是在2014年3月才正式注冊成立。

劉群的這兩段工作經歷的時間點均早於相應公司的注冊時間,這一情況顯得頗爲異常。究竟是因爲劉群提供的資料存在疏忽而導致的錯誤,還是另有其他原因,目前尚不清楚。

《上市保薦書》中,華泰聯合證券、保代張新星和羅劍群承諾,“保證所出具文件的真實性、准確性、完整性。”對照監管部門壓實中介機構定位和勤勉盡責要求的政策導向,華泰聯合證券和兩位保代可能需要對劉群的履歷再次詳細核實。

隆基綠能“催熟”光伏業務

得益於關聯方隆基綠能的強力支持,拉普拉斯的光伏業務實現了高速增長。然而,大股東連城數控的實際控制人因違規行爲遭到處罰,而涉事的石金科技則是拉普拉斯的供應商,這一系列事件增添了復雜性。

拉普拉斯的光伏設備業務在過去幾年裏經歷了快速的增長,這在一定程度上得益於公司通過股權等方式綁定下遊大客戶的策略。公司的大股東連城數控持有16.87%的股份,實際控制人爲李春安與鐘寶申,法定代表人爲李春安。公开信息顯示,李春安自2008年起擔任隆基綠能的董事,並是隆基綠能控股股東的一致行動人,而鐘寶申則爲隆基綠能的現任董事長。連城數控不僅是拉普拉斯的大股東之一,同時也是其重要客戶。

拉普拉斯與隆基綠能之間存在着重大的關聯銷售交易。根據招股書,2021至2023年間,隆基綠能成爲了拉普拉斯的最大客戶,銷售收入從4663萬元猛增至10.56億元,這種增長被稱爲“催熟式”。隆基綠能在拉普拉斯總營收中的佔比也從2022年的14.6%上升到了2023年的35.6%。

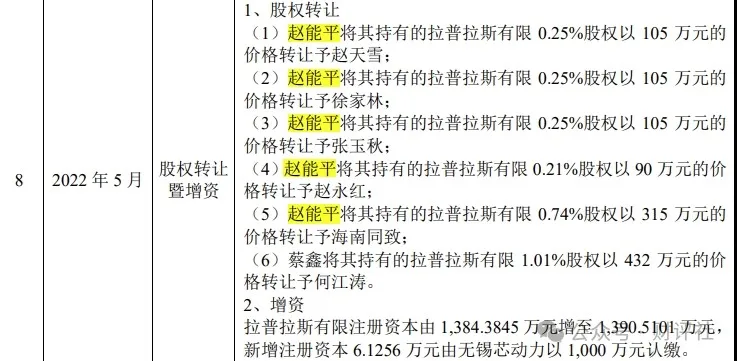

值得注意的是,近期李春安受到了交易所的處罰。2022年8月,李春安被證監會立案調查,2024年1月,隆基綠能發布公告稱,遼寧證監局向李春安發出了《行政處罰事先告知書》,因其涉嫌泄露內幕信息以及趙能平進行的“石金科技”內幕交易。遼寧證監局決定對李春安處以50萬元罰款,並對趙能平沒收違法所得並罰款共計1300萬元。

此外,招股書還顯示,趙能平曾是拉普拉斯的早期股東。2022年5月至11月間,趙能平分六次將其持有的2.1%的股權轉讓給了其他股東,並最終退出。這一股權轉讓恰好發生在證監會決定調查李春安的時間節點附近,引發了市場的關注。

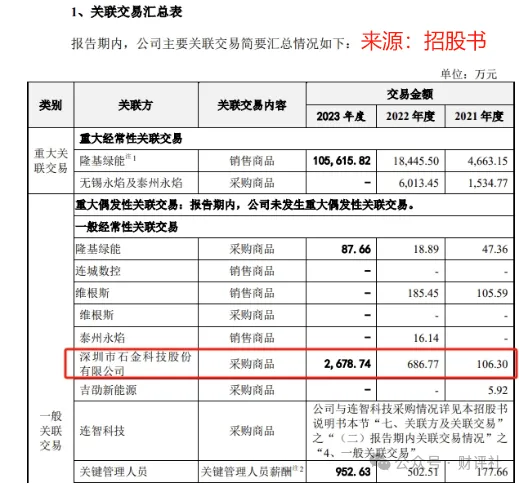

更巧的是,拉普拉斯招股書顯示,公司和石金科技也有來往。公司主要向石金科技採購石墨舟設備,2022-2023年,採購額從687萬元增到2678萬元,構成一般經常性關聯交易。

募投前景需謹慎,光伏業務模式難復制

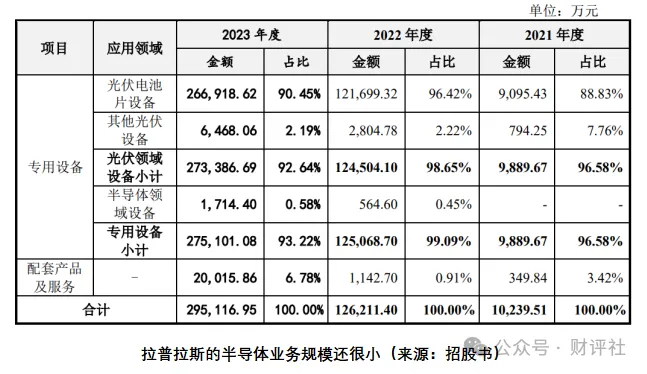

公司計劃通過首次公开募股(IPO)募集18億元資金,其中“光伏高端裝備研發生產總部基地項目”、“半導體及光伏高端設備研發制造基地項目”以及補充流動資金各將投入6億元。從公司目前的主營業務來看,主要營收來源仍是光伏設備,而半導體業務所佔比例較低。2023年,公司半導體設備相關的營收僅爲1714萬元,佔光伏設備營收27.34億元的0.6%。

拉普拉斯的快速發展離不开股東和關聯方的大力支持。招股書顯示,2022年隆基綠能對拉普拉斯的採購額爲1.8億元,而到2023年這一數字增加到了10.5億元。

然而,在半導體業務領域,公司的主要下遊客戶包括比亞迪和深圳基本半導體有限公司。從股權結構上看,比亞迪和基本半導體既沒有直接也沒有間接持有拉普拉斯的股權,因此未來難以復制隆基綠能與拉普拉斯的合作模式。這意味着拉普拉斯未來在半導體業務方面能否實現高速增長仍存在較大不確定性,對於“半導體及光伏高端設備研發制造基地項目”6億元的投資能否帶來良好的經濟效益,也需要審慎觀察。

光伏企業虧損嚴重,多家大客戶減少开工或項目延期

光伏企業面臨嚴重虧損,多家主要客戶減少了开工率或推遲了項目進度,這可能導致公司需要對應收账款計提准備,並重新評估現有合同的前景。

拉普拉斯的客戶集中度非常高,2021年至2023年度,公司對前五大客戶的主營業務收入佔比分別爲99.99%、98.67%及93.24%,其中對晶科能源的收入佔比分別爲54.21%、48.55%及28%。從應收账款角度來看,截至2023年末,拉普拉斯的前五大客戶——隆基綠能、鈞達股份、晶科能源、愛旭股份、棒傑股份,合計應收账款余額爲6.7億元,佔應收账款期末余額的93%。

然而,由於過去三年光伏行業競爭激烈,這些主要客戶均面臨着一定的債務壓力。根據Wind數據顯示,2023年末,隆基綠能、鈞達股份、晶科能源、愛旭股份、棒傑股份的資產負債率分別爲56.87%、74.38%、75.31%、74.46%、71.1%,到今年6月末,這一比率分別升至59.16%、73%、74%、79.5%、79.15%,債務壓力整體呈現上升趨勢,特別是愛旭股份和棒傑股份的資產負債率接近80%。在此背景下,棒傑股份出現債務逾期並不令人意外,而其他高負債的光伏企業如果不能通過定向增發或其他方式補充資本,也可能面臨類似的壓力。

在今年9月2日的隆基綠能業績說明會上,隆基綠能董事長鐘寶申警告說:“當前光伏企業獲得資金的難度比以前大大增加。盡管上半年一些光伏企業,特別是頭部企業,獲得了一些信貸資源,但我們認爲未來獲取資金將會越來越困難,除非能夠證明在未來發展中具有較爲穩健的經營能力。目前,包括銀行在內的金融系統會基於維持自身業務健康發展的考量自主選擇是否提供貸款,他們對光伏行業的看法已經發生了重大變化。”

公开信息顯示,隆基綠能已經开始調整开工情況,最新的开工率僅約50%,低於其他頭部光伏企業。

拉普拉斯的另一大客戶晶科能源,截至2023年末,公司對晶科能源的在手訂單銷售價值爲18.06億元。晶科能源的重點項目山西56GW TOPCon垂直一體化大基地項目已开工,公司與晶科能源旗下的山西晶科能源貳號智造有限公司於2023年10月籤訂了一項價值2.3億元的大訂單,涉及熱制程設備和鍍膜設備的採購。晶科能源還計劃通過定向增發籌集97億元,主要用於“山西晶科一體化大基地”項目,包括年產28GW單晶拉棒切方、年產28GW切片與電池、年產28GW組件。但今年7月26日,晶科能源宣布終止該定增計劃。這是否會對上述訂單的執行產生影響?

總而言之,對於拉普拉斯而言,鑑於部分大客戶的高負債率(如超過70%),以及光伏行業近期的低迷形勢和悲觀預期,需要重新評估這些客戶未來業務的穩定性和持續性、應收账款的壞账准備,並將評估結果反映在其財務報表中。

棒傑股份債務逾期,應收账款全額收回了嗎?

實際上,光伏行業的產能出清已經導致拉普拉斯的部分客戶出現了嚴重的債務問題。根據招股書,截至2023年末,棒傑股份是拉普拉斯第五大應收账款欠款方,期末應收账款余額爲1027萬元,佔應收账款總余額的1.4%,僅次於愛旭股份。

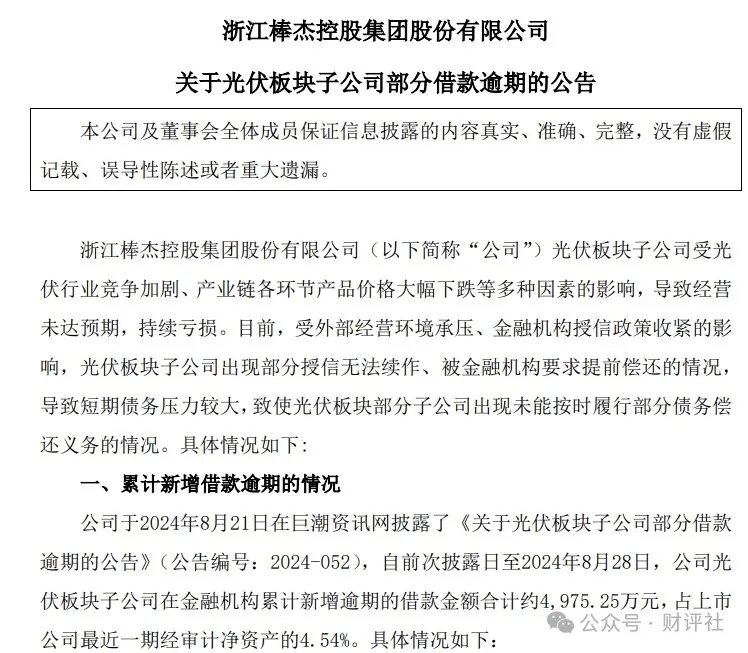

2024年8月20日,棒傑股份發布公告稱,由於外部經營環境的壓力,光伏板塊業務遭遇了流動性資金緊張的問題,光伏板塊的部分子公司未能按時履行部分債務償還義務,棒傑股份下屬子公司在銀行等金融機構的累計逾期借款總額達到1.66億元。由於缺乏償債能力,公司控股的二級子公司揚州棒傑新能源科技有限公司已被債權人申請破產重整。

截至目前,拉普拉斯對棒傑股份的應收账款是否已全額收回,抑或是實際上已逾期,這些問題需要公司進一步詳細披露。

本文作者可以追加內容哦 !

標題:拉普拉斯IPO透視:光伏業務依賴關聯方支持,半導體擴張存不確定性,客戶債務風險浮現

地址:https://www.utechfun.com/post/424206.html