美聯儲於9月19日正式降息50個基點,跟隨歐洲和英國等西方發達國家,進入了降息周期。美元成本下降或會推動全球遊資的冒險大行動,而疲很久的中資股和中概股,是否能迎來機會?

今年以來中概股的表現

Wind的數據顯示,在美國上市的中國概念股或合共有338家,其中今年以來沒有下跌的個股數或有116只,佔比僅僅34%左右。表現最好的是寵物概念公司多尼斯(DOGZ.US),今年以來的股價累計漲幅高達504.31%,現市值約4億美元;而表現最差的是平潭綜合試驗區的e家家居服務供應商E家快服(EJH.US),今年以來股價累計下跌99.51%,現市值只有834萬美元。

中概股中市值最高的上市公司依然是阿裏巴巴(BABA.US)、拼多多(PDD.US)和網易(NTES.US),市值分別爲2,121.45億美元,1,388.49億美元和510.26億美元。其中阿裏巴巴今年以來股價累計上漲15.65%,而拼多多和網易則分別累跌31.67%和12.91%。

盡管拼多多的上半年業績繼續保持強勁增長,但因爲管理層預示未來將加大投入進行高質量發展,必然影響到接下來的盈利表現,加上流量紅利所帶來的增長或即將見頂,其收入增速將可能放緩,從而也令市值一度超越阿裏的拼多多估值受壓,如今,拼多多與阿裏的市值差距進一步擴大。

拼多多與阿裏巴巴或是電商平台兩個發展階段的縮影,拼多多相對來說處於流量紅利的快車道,因此在去年得到了資本市場的高估,估值曾一度超越阿裏巴巴。而阿裏巴巴已走過了流量紅利期,早在幾年前已進入質量發展期,也爲此資本對阿裏的盈利質量也开始變得苛刻,而給予較低的估值,這是拼多多和阿裏巴巴去年估值出現重大分歧的原因。

今年以來,隨着阿裏巴巴走出了之前政策監管的陰霾,並重新梳理了战略布局,投資者對於阿裏巴巴的信心也开始回升。

從兩個例子可以看出,快速增長固然能夠得到資本一時的垂青,但是要保證更長遠的價值增值,企業的可持續發展能力更加難能可貴。

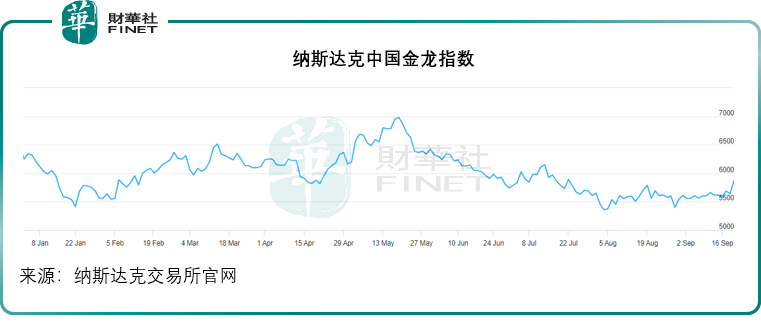

納斯達克中國金龍指數現報5,873.50點,今年以來累計下跌9.31%,遠遠跑輸大市,同期藍籌大盤股道瓊斯工業平均指數(DJI.US)累計上漲11.50%,而反映科技股表現的納斯達克指數累漲20.00%。

中國金龍指數爲經修正的市值加權指數,由普通股在美國公开上市,大部分業務在內地境內進行的上市公司構成,目前該指數有64支成分股,包括阿裏巴巴(BABA.US)、百度(BIDU.US)、京東(JD.US)、理想汽車(LI.US)、蔚來(NIO.US)等中國名企,卻並沒有包括拼多多。

從成分股表現來看,表現最好的是從事數據中心解決方案的萬國數據(GDS.US),今年以來累計上漲110.31%,其次爲叮咚买菜(DDL.US)累計漲幅高達82.67%。

非美國上市的中概股中,表現最好的是新加坡上市的中國環境資源(UIX.SGX),今年以來累計上漲275.00%,主要從事金屬回售業務、汽車及汽車配件等。

今年以來中資股的表現

今年以來,恆生指數累計上漲6.7%左右,而反映中資股表現的恆生中國企業指數則累計上漲10.31%,然而,過去的明星科技股卻表現不振,恆生科技指數今年以來累計下跌1.9%,其中美團(03690.HK)累漲63.74%,漲幅最大;騰訊(00700.HK)累漲32.81%。但這些表現都明顯低於美股表現。

有意思的是,恆生港股通中國內地銀行表現最佳,今年以來累計上漲15%左右,或主要因爲不少國內大型商業銀行獲准降低存款利率以降低其負債端成本,同時或也有利於緩和其風險資產的壓力,而且內地銀行股長期受壓,其股價遠低於資產淨值,意味着巨大的折讓,加上派息力度較大,爲投資者提供不俗的账面股息收益,這些都是帶動其今年表現的主要原因。

中資股和中概股是否有機會?

美聯儲降息後,資金對風險資產的興趣或增加,而且市場普遍預期美聯儲還會持續降息,意味着美元匯價可能會繼續走弱,這或促使風險資金到新興市場掘金,被嚴重低估的中資股和中概股或可吸引回流資金的興趣。

除了利率周期外,大選和地緣將是第4季投資市場最關心的風險要素,如果大選塵埃落定,貿易政策明確或是向着好的方向,中資股和中概股有望迎來更多利好。

而從過去資金對中國投資標的的選擇來看,當風險增加時,資金或更趨向於基本面較穩定,派息和回購豐厚的大型企業,例如阿裏巴巴、騰訊等;而當資金對風險不那么在意時,資金或會傾向於尋找那些具有創新性成長機會的公司,例如AI概念和未上市的風投投資,而這些投資通常都能推高一級市場的估值,也帶動二級市場受惠,換言之,當降息周期开啓後,隨着資金成本的下降,得益面更廣,整體市場應可有更佳的表現,其中成長性高的上市公司估值也會更高。

作者:毛婷

本文作者可以追加內容哦 !

標題:降息周期下,中資股和中概股是否有機會?

地址:https://www.utechfun.com/post/423539.html