每屆奧運會,蒙牛和伊利都是廣告時間舉足輕重的兩個角色。

由於兩家公司產品线重合度高,加之營銷炮火過於猛烈,被炸暈的微博網友往往難以分辨各個廣告的歸屬權[13]。

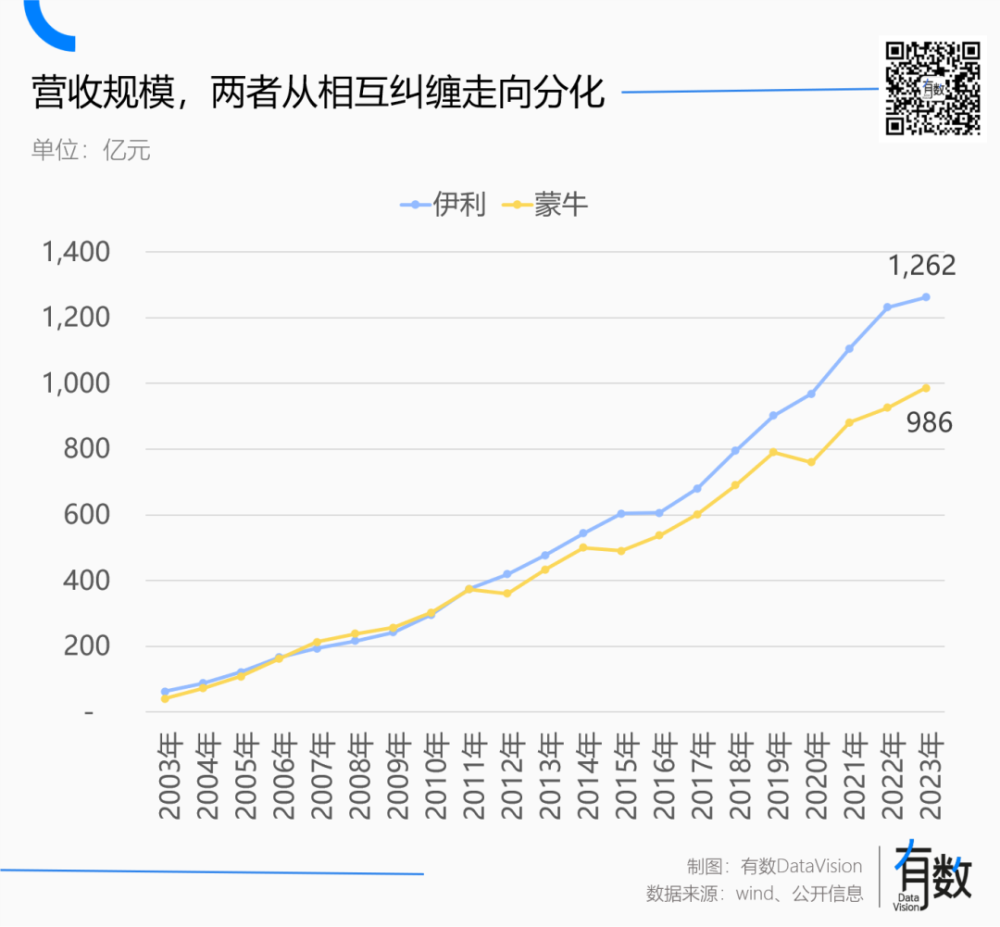

作爲國內乳業的兩大寡頭,兩者纏鬥數十年,在輿論場合似乎平起平坐。但從公司營收看,蒙牛和伊利自2011年便分道揚鑣,蒙牛從領先變成了追趕者。

2020年是兩大巨頭的分水嶺,蒙牛營收罕見下滑,伊利反而越战越勇,雙方的差距越來越大。

2023年,兩家公司的營收差距達到了276億元,伊利全員放假一季度,蒙牛才能追上來。

這是一個屬於消費品市場經典的經營案例,但與牛奶無關。

寡頭的崛起

2009年,蒙牛將旗下高端產品线特侖蘇帶進國內網球公开賽,籤約郎朗成爲品牌代言人,國內純牛奶告別买一送一的價格战時代,走向高端化。

特侖蘇也不負衆望,率先成爲國內銷售額破百億的純乳品,並在四年後突破200億。

相比之下,伊利與之對標的伊利金典系列,在兩大節點上都晚了一步。但在常溫酸奶品類,伊利反而領先蒙牛一步。

2015年起,伊利斥資數十億,讓安慕希成爲熱門綜藝《奔跑吧,兄弟》的核心贊助商。同年,安慕希銷量大幅增長460%,全年銷售收入近40億元[1]。

作爲回應,蒙牛也攜旗下常溫酸奶品牌純甄登上《極限挑战》,相繼籤下張藝興、羅志祥等藝人代言。但人算不如天算,蒙牛大量的營銷投入,伴隨羅志祥時間管理大師東窗事發付諸東流。

五年後,安慕希成爲乳制品行業首個300億級別的大單品,純甄還在爲200億奮鬥[12]。

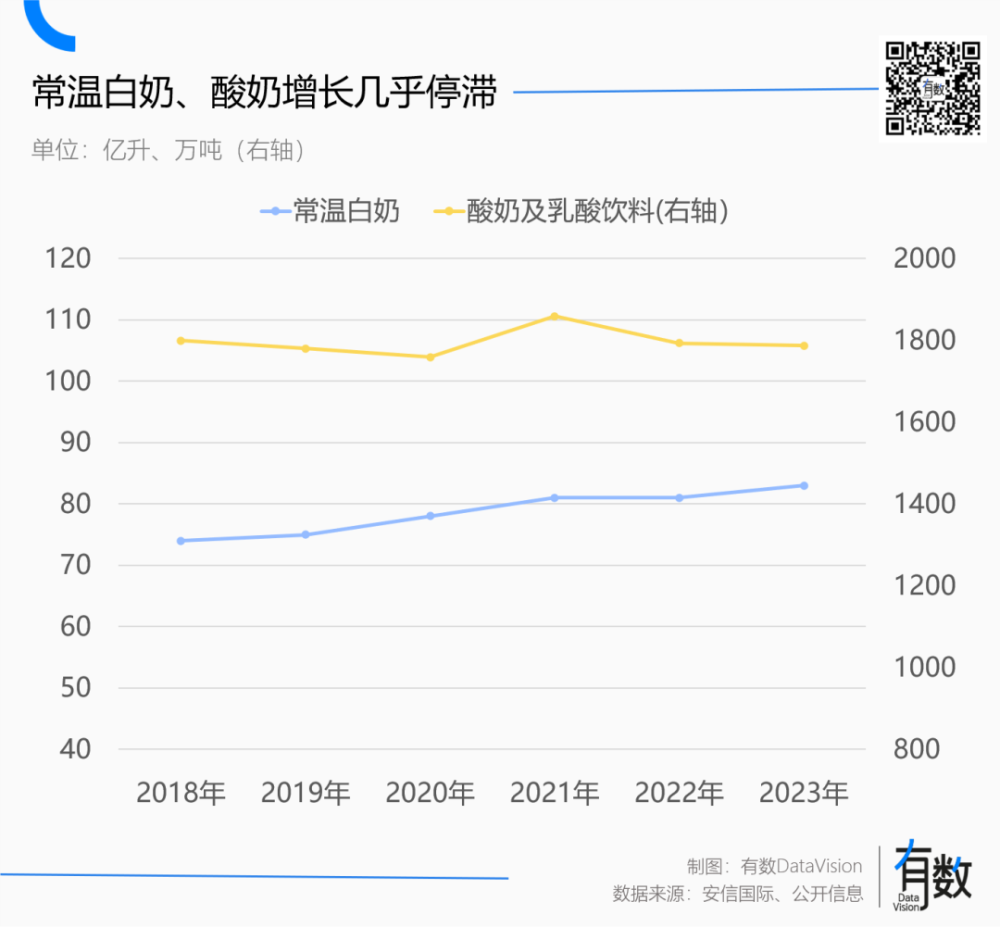

盡管在細分品類互有勝負,但歷經十多年的你爭我奪,國內液態奶市場基本被伊利和蒙牛瓜分。2023年,兩家公司液態奶營收分別爲855.4億元、820.7億元,難分伯仲。

中國乳制品市場的格局重塑始於2008年,三聚氰胺事件催生了一系列供給側改革。其中最核心的一條是:奶站只能由奶制品公司、養殖場、地方合作社开辦。

無論是養牛場要配備攝像頭和藥房,還是中國牛必須喫苜蓿,都大大提高了奶牛的養殖成本。監管之下,產業鏈上遊的個體奶農、小型奶廠逐漸偃旗息鼓,奶源地被瓜分一空。

而在中國,70%的牛奶產自橫跨內蒙草原的黃金奶源帶。優質奶源自給率,成爲乳企做大做強的核心資產。

2008年後,國內原奶產量增速幾乎從未超過5%。到2020年,伊利與蒙牛可控奶牛數量已高達46.4萬頭與47.1萬頭,穩居全國前二[2]。

而相較保質期短、依賴冷鏈運輸的低溫奶,價格低、保質期長的常溫奶是孕育百億單品的溫牀,讓下遊渠道能力更強的龍頭公司快速搶佔市場。

2009年,光明推出國內首款常溫酸奶“莫斯利安”,無須冷藏、保質期長達5個月,完美避开了低溫奶保質期短、無法全國化銷售的局限,也趕上了缺少同類競品的窗口期。

2014年之前,莫斯利安幾乎壟斷了國內的常溫酸奶市場,但安慕希和純甄推出後,伊利和蒙牛憑借提前鋪設的渠道,可以配合大把的營銷預算大面積鋪貨,讓莫斯利安的增長勢頭在2015年戛然而止。

受限渠道劣勢,到2019年,莫斯利安市佔率已不足5%[3]。

莫斯利安的折戟是液態奶市場格局的最後一次重塑,但兩大霸主也隨之遇到了嶄新的問題:品類滲透率見頂,市場難覓空白。

相較於世紀之初的成倍增長,最近二十年的液態奶增速中樞下滑明顯。伊利和蒙牛液態奶業務最近兩年的增速,已經來到了5%以下。

基本盤觸及天花板,向其他業務要增長便成爲了迫在眉睫的任務。這也爲兩家公司越拉越大的差距埋下了伏筆

雅士利功敗垂成

從當前結果來看,蒙牛和伊利雖然在液態奶業務殺的難解難分,但奶粉與冷飲上的落後,是蒙牛被伊利超越的核心因素。

2023年,奶粉與冷飲爲蒙牛貢獻了98.3億增量,而伊利僅冷飲規模就高達106.9億元,奶粉業務爲276.0億元,是蒙牛的6倍多。

早在2013年,蒙牛就意識到了液態奶業務的局限性,並於同年溢價近50億,拿下“廣東奶粉大王”雅士利。

收購一個成熟品牌,借自身渠道推向全國,是消費品公司擴張新品類最成熟的手法。收購當年,蒙牛在奶粉市場的份額由0.2%飆升至4.9%[4],毛利率超過50%,領先伊利近10個百分點。

2013年底,“單獨二胎”政策通過,當時產業和學術界對二胎政策的預期極爲樂觀,對於最大的剛需市場嬰幼兒奶粉來說,政策威力約等於核武器。

蒙牛對雅士利的投資可謂盡心盡力,先是通過定增,引入達能成爲二股東,又相繼將愛氏晨曦、歐世蒙、多美滋注入雅士利[5]。但收購完成後,雅士利業績反而連降三年,並在2016年陷入虧損。

由於業績拖累,蒙牛在2016年被迫提了22.54億元商譽減值[4],業績發布會上,昏黃的燈光搭配抓耳撓腮的高管,氣氛格外沉重。

來源:新浪新聞

尷尬的是,在蒙牛內部處於“放養”狀態的君樂寶,反而在同一時期高速增長。

2008年,蒙牛收購因三聚氰胺事件陷入危機的君樂寶,在2019年被蒙牛出售前,獨立運作的君樂寶奶粉營收已高達50億,佔蒙牛奶粉營收80%以上[6]。

君樂寶再次獨立後,憑借性價比優勢一度躋身國產奶粉第二,市佔率僅次於老大哥飛鶴[7]。

蒙牛收購雅士利恰好趕上奶粉渠道的轉型。傳統的百貨商超迅速收縮,线上和母嬰渠道逐漸滲透。2016年,母嬰渠道的佔比首次超過50%。

奶粉雖然是標准化的商品,似乎適合電商平台,但由於各種“配方”和“營養”的信息差存在,加上要給孩子喫,面對琳琅滿目的奶粉,聽銷售的講解和推薦,顯然比網上查資料更有說服力。

三聚氰胺事件後,消費者對奶粉不信任感的加劇,又進一步推動了奶粉銷售向母嬰渠道的傾斜。

渠道轉型的幾年間,雅士利管理層的頻繁變動,此消彼長之下,蒙牛的渠道賦能反倒成爲負擔。

目前,雅士利在京東、天貓、拼多多上的旗艦店已無奶粉售賣,官博內容也被清空,只留下令人唏噓的“企業資質未經過年審”。

承載着高端化重任的貝拉米,則困於大部分產品無法通過中國配方注冊,淨利潤大幅下滑[8]。

雅士利功敗垂成,蒙牛开始調轉槍頭收購艾雪,將冷飲擴展至東南亞,同一時期,老對手伊利也逐步將資本運作納入加速業務拓展的工具箱。

相比蒙牛折騰了近十年,伊利的大規模資本運作在2019年才剛剛开始,但大獲成功。

比高端更高端

液態奶之外,伊利的另一個身份是冷飲界的隱藏王者,稱霸國內冷飲市場近30年,最大功臣就是長盛不衰的巧樂茲。

業內盛傳,如果凍品經銷商手裏沒有伊利巧樂茲,根本敲不开街邊商家的門[9]。

2018年底,伊利收購泰國本土品牌Chomthana,次年冷飲業務便突破百億大關。

隨後,Chomthana的業績快速增長,在2020年實現68%的同比增幅,成爲與聯合利華和雀巢平起平坐的泰國品牌[10]。

在奶粉領域,伊利的自有品牌金領冠恰好趕上了三聚氰胺事件後,嬰幼兒奶粉的兩個核心變化:

一是奶粉告別低價,大跨步走向高端化。經歷諸多食品安全事件,便宜奶粉迅速與假冒僞劣產品畫上等號。導致奶粉越貴,反而賣的越好。

2019年,一家香港投資機構高調做空奶粉龍頭飛鶴,理由是飛鶴三年收入翻倍,高端產品份額誇張,業績“好的不真實”。事實證明,香港機構確實不理解大陸消費者。

二是母嬰渠道的快速擴張。除了上文提到的信息差問題,嬰幼兒奶粉類似早教班,消費周期短,市場增長極其確定(每年新生兒數量),母嬰店必須不停辦活動轉化新的父母。

相較因錯過母嬰渠道而沉淪的雅士利,伊利則以“‘領嬰匯”俱樂部的形式,完成對母嬰渠道的深度綁定。考慮到飛鶴一年能辦超過50萬場活動,賣出上百億的奶粉也就不足爲奇了。

2016年後,“單獨二胎”政策余威逐漸減弱,疊加近幾年結婚率的穩步下行,新生兒總數正在穩步下滑,嬰幼兒奶粉又开始向“超高端化”挺進。

2021年,爲填補自身超高端奶粉的空缺,伊利斥資54億港元將譽爲“羊奶粉一哥”澳優收入囊中。

在穩定的母嬰渠道基礎上,國內市場迅速扛起澳優全球增長大旗,以8.71億的成績貢獻98%增長份額。

爲配合高端化轉型,伊利將目光瞄准了全球另一大黃金奶源地新西蘭,並在2019年打敗當地巨頭恆天然,將新西蘭第二大農場Westland收入囊中。

收購次年,金領冠系列便以煥新的形式進行升級。以睿護爲例,在原罐原裝新西蘭進口的基礎上,新款賣點增加了珍稀草飼,要不是Westland的草場足夠多,伊利肯定不會這么說。

奶粉雖然市場大盤不及液態奶,但勝在利潤率高。飛鶴毛利率常年維持在70%上下,比肩英偉達。在奶粉市場的擴張,構成了伊利超越蒙牛的核心因素。

從淨利潤指標看,伊利去年淨利潤爲102.8億元,而蒙牛僅爲48.9億元,不到伊利的一半,原因就是奶粉實在太賺錢了。

2023年,伊利成爲國產奶粉全渠道銷冠[11],除深耕母嬰渠道之外,最大的功臣無疑就是通過資本運作完成的高端轉型。

消費品公司通過收購开闢第二塊基本盤,常常是重塑行業格局的決定性因素。前有安踏借FILA反超李寧,後有美的通過渠道改革擴展品類超過格力。

在孩子越生越少,奶粉越來越高端的當下,兩大乳業巨頭去哪尋覓下一個十年的增長,又會是一個迫在眉睫的問題。

作者:嚴張攀

編輯:李墨天

制圖:嚴張攀

設計:疏睿

責任編輯:嚴張攀

封面圖片來自ShotDock

參考資料:

[1] 一杯酸奶的想象空間:“中國乳業最大單品”安慕希的進化之路,超級單品 SP

[2] 伊利憑什么是行業第一,粒場

[3] 復盤光明乳業:失去的20年 ,搜狐新聞

[4] 蒙牛的奶粉執念:斥資百億收購的雅士利或成棄子,中國企業家雜志

[5] 蒙牛與伊利之間差的,到底是一個牛根生?還是一個雅士利,搜狐財經

[6] 雅士利成了棄子,蒙牛的奶粉業務,與伊利的差距越拉越大了,鎂經

[7] 雅培卷入“細菌門”背後:在中國縣城,洋奶粉敗給了飛鶴們,時代財經

[8] 30億美元贊助奧運,蒙牛爲何依然賣不動,牛刀說大佬

[9] 伊利是名副其實的中國“冷飲王”,雪球

[10] 伊利集團的國際化战略與實踐,FoodTalks

[11] 從伊利金領冠逆勢增長,看國產奶粉新「氣象」,潮汐商業評論

[12] 安慕希年銷售額已超300億!中國乳業的下一個百億品牌在哪裏,新乳業

[13] 30億廣告費,蒙牛伊利奧運大战,廣告狂人

本文作者可以追加內容哦 !

標題:伊利超越蒙牛,但與牛奶無關

地址:https://www.utechfun.com/post/420527.html