“點了一份6毛錢的保險,實際一年需要繳納300多元。”在廣東工作的李明(化名)最近碰到了點煩心事。在一個月前,他收到電話稱目前一款保險產品有專屬活動,僅需0.6元/月就可以有百萬元保額。李明以爲是此前購买的一款保險的贈品,便稀裏糊塗操作後开了一款新保險,最終價格遠超預計,取消還困難重重。

這並非個例,近期,有多名投資者向第一財經記者反映,被監管叫停的“首月0元”保險,又以“首月0.6元”、免費贈險等形式卷土重來,被廣泛推廣,不少投資者被誤導,买入了遠超預計金額的保險產品。

保險行業人士認爲,與傳統的廣告投放相比,首期低價或免費贈險是轉化率最高的營銷方式之一,相當於“鉤子”或者“引线”,可以快速圈選目標人群,隨後精准高頻觸達。投資者可能易受首月價格誤導,最終繳納高於預計的保費,也可能被引入“蓄客池”,再被頻繁引導升級保險產品。

“首月0.6元”營銷噱頭再起

第一財經以“0元保險”爲關鍵詞在多家社交平台上搜索,發現當前直接宣傳“首月0元”的廣告不多。但有投資者向記者反映,近期在市面上這類產品確實存在,只是較少在社交平台高調宣傳,大多通過短信、電話、定向推送等形式隱蔽傳播。

9月9日,根據多名投資者提供的信息引導,第一財經記者點擊進入一家名爲“星火保”的在线平台產品推廣頁面,該頁面代銷的某款百萬醫療險產品中,首頁醒目處標注着“年度保額600萬元”“6毛/月”等宣傳標語。左下方費用測算板塊顯示,該產品僅需0.02元/天,折合保費0.6元/月。

記者實測購买這類保險產品發現,在其網絡銷售過程中存在多個不規範之處。

在記者實測過程中,該頁面並沒有展示這款產品的費用清單和具體保障內容。而根據原銀保監會2020年發布的《互聯網保險業務監管辦法》規定,互聯網保險產品的銷售或詳情展示頁面上應包括保險條款和保費(或鏈接),應突出提示和說明免除保險公司責任的條款,並以適當的方式突出提示理賠條件和流程,以及保險合同中的猶豫期、等待期、費用扣除、退保損失、保單現金價值等重點內容。

但在“星火保”平台上購买上述百萬醫療險產品時,其客戶告知書、互聯網保險客戶適當性評估問卷、服務協議等16個關鍵文件僅以鏈接形式存在,客戶可一鍵勾選“已閱讀”,並不需要逐一點开閱讀。

在上述文件中,除了常規的保險購买文件,還有保險經紀機構的《自主重新投保及授權代扣服務協議》隱藏其中。這份協議顯示,投資者授權安行經紀就購买保險產品的保費支付事宜執行代扣服務,從本人綁定的銀行账戶、第三方支付平台账戶中托收相應資金。其中包括每月需支付的保費、自主重新投保時支付的保費等。這意味着,如果客戶沒有仔細打开文件閱讀,很有可能在實際不知情的情況下,與該保險經紀達成自動扣款的協議。

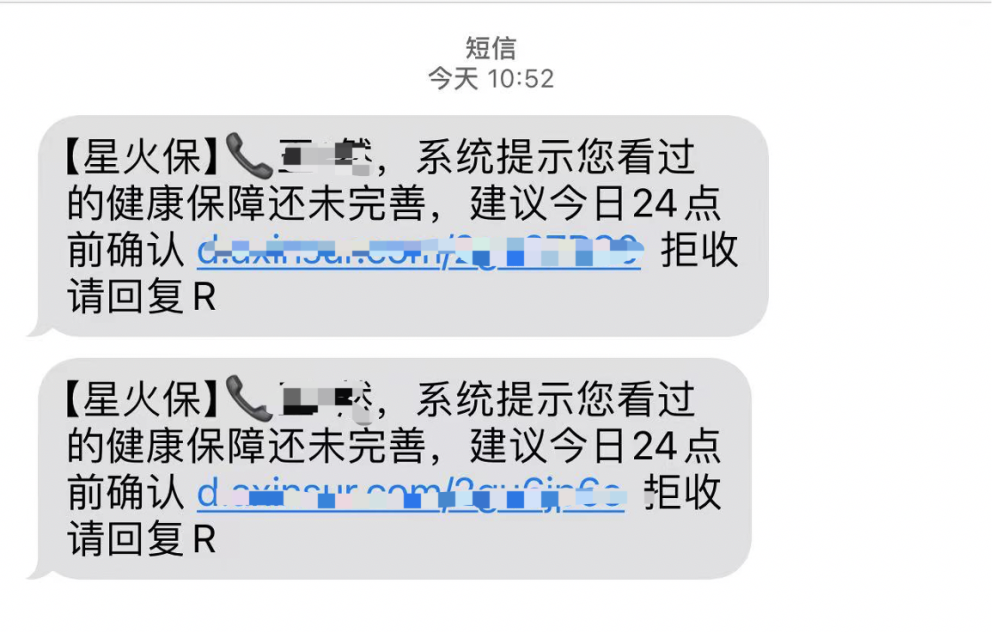

另外,部分保險產品的實際保費可能並非0.6元/月。記者在實測過程中雖然沒有實際購买上述產品,但一名在今年6月購买過“星火保”某款產品的投資者王婷(化名)告訴記者,她購买的產品宣稱0.6元/月,實際每月扣費14元,0.6元僅是首月優惠。

此外,王婷還告訴記者,在費盡周折取消自動扣費後,她在接下來一個月裏密集收到營銷信息的轟炸。“大多是短信和人工智能電話,都是邀請再次購买這款產品。”她說。

一位互聯網保險人士告訴記者,“首月減免”是許多互聯網平台慣用的營銷套路,但是用在保險這類金融產品上爭議很大,有較大的合規性風險。另外,首月雖然只有幾毛錢,但保險一般都有一定的等待期,這意味着首月交的保費本身“含金量”也不大。

輿論發酵之後,10日,記者再次登錄相關網站查詢時發現,上述“0.6元保險”的廣告頁面已經消失,相關保險產品顯示實際投保價格。

王婷的經歷並非個例。第一財經記者以“0元保險”爲關鍵詞在某大型投訴平台上搜索。近一個月有近百條投訴,投訴內容涉及誘導消費、強制扣費、電話信息騷擾等,涉及多家保險經紀機構。

(資料來源:黑貓投訴平台)

免費贈險?“魔方業務”的連環套路

除暫時熄火的“首月0.6元”產品外,記者注意到,一些機構還利用免費贈險誘導客戶升級保險額度。

據保險人士介紹,業內將這種通過免費贈險或以低保費、低保額、高免賠的保險來獲客,進而引導客戶“升級”保障或投保其他保險的行爲,稱爲“魔方業務”。

第一財經記者從“星火保”的一篇公衆號推文跳轉後進入一款保險產品的推廣頁面,宣稱可以憑手機號免費領取賠付金額100萬元的家庭意外險。

在點擊“免費領取”後,該平台短暫出現了一秒左右領取成功的頁面後,強制彈出另一款防癌險產品。而此時投保人還以爲正在進行此前免費領取的步驟,匆忙中進行操作,購买了所謂的 “升級”保險產品。

在記者放棄購买升級產品後,公司多次通過短信、電話等形式,稱當前的保障額度不足,建議消費者升級產品。

據多份客戶告知書,星火保平台的運營主體爲安行天下保險經紀(上海)有限公司(下稱“安行經紀”)。針對上述首月0.6元、免費贈險後邀請升級等營銷方式,第一財經記者向該公司郵箱發送採訪函,截至發稿尚無回復。

監管從嚴

在此之前,監管已多次出台相關規定規範保險經紀機構的銷售行爲。

早在2020年,原中國銀保監會消費者權益保護局已就“首月0元”“首月1元”等欺騙投保人問題,對多家保險公司、經紀機構予以通報和處罰。

2023年7月,據媒體報道,國家金融監督管理總局深圳監管局向轄內各財險公司發布《關於個別短期健康險業務中存在問題及相關風險的通報》,稱個別財險公司將低保費或免費贈送的低保額、高免賠重疾險作爲“引线”保險方案進行獲客,進而引導其“升級”投保常規醫療險或重疾險。要求已开展的公司要進一步自查整改、嚴肅內部問責。

2023年11月6日,針對短期健康險,監管部門發布《關於進一步做好短期健康保險業務有關事項的通知》,新增了對互聯網銷售平台的相關要求。要求各保險公司應當切實履行主體責任,加強第三方銷售渠道管理。

同日,監管部門還發布了《關於短期健康保險產品有關風險的提示》(下稱《提示》),要求在銷售時應對產品的免賠額、免賠責任、賠付比例、退保約定、保費繳納方式等重要內容向消費者進行清晰告知和提示。不應使用“保費低至(最低)X元”“每月X元起”“保障高至(最高)X萬”,以及“低至(最低)”“起”“高至(最高)”等詞匯進行不當宣傳。

監管三令五申之後,此類業務一度收斂並在市場難覓蹤跡。

爲何近期“魔方業務”“首月X元”等有卷土重來的跡象?華南一名保險機構從業者表示,與常規的廣告投放相比,首期低價或免費贈險是轉化率最高的營銷口徑,相當於“鉤子”或“引线”,將對保險產品有需求的人群在短時間裏攬入“蓄客池”,再通過不斷觸達客戶引導其購买真正的主力產品。監管嚴控之下,規模較大的機構基本已調整策略,但一些中小保險中介機構容易鋌而走險。

“部分中小型保險經紀機構客戶積累不多,又都是代銷產品,也基本沒有用戶黏性,想要在競爭激烈的保險市場分一杯羹,可能就會劍走偏鋒,採取這類手段攬客甚至誤導客戶。”上述人士稱。

有業內人士認爲,互聯網保險的優勢在於購險快捷方便,但不可過多省略必要步驟或打造營銷噱頭吸引流量,盲目追求銷售規模。長期來看,機構在產品或營銷方式創新的同時更應注重合規底线,不可一味拼流量來謀求短期利益。

標題:0.6元/月就有百萬保額?警惕互聯網保險“魔方業務”

地址:https://www.utechfun.com/post/420512.html