作者:Kieren James-Lubin, BlockApps創始人兼CEO;編譯:白水,金色財經

ETH 於 2013 年底構思,並於 2015 年 7 月推出。我從 2014 年夏天开始研究以太坊,這十年似乎讓人難以想象。當這些裏程碑過去時,檢查一下我們的預期與實際發生的事情是有用的。

區塊鏈具有強大的網絡效應,這幾乎是定義上的。因此,人們可能預期會有少數區塊鏈,甚至單個區塊鏈,其中大部分終端用戶活動都發生在那裏。以太坊的創建部分是爲了“一條鏈統治所有”,這與當時爲每個新功能制作一條新區塊鏈的做法形成鮮明對比。

社交網絡和股票市場表現出整合行爲——我們大約每個用途都有一個流行的社交網絡(X/Twitter — 文本、Instagram — 圖片、YouTube — 視頻等)。美國有兩個受歡迎的股票市場。大多數國家只有一個或沒有,只有前 20 名左右的股票市場真正具有全球意義。相比之下,加密貨幣大約有 250 萬種——比 2021 年增加了五倍。雖然其中許多代幣和區塊鏈可能沒有得到大量使用,但截至 2024 年 9 月,市值達數十億美元的代幣和區塊鏈超過 50 種。

區塊鏈和基於區塊鏈的代幣相對容易構建和融資,因此出現大量此類代幣也是合情合理的。以太坊極大地促進了這一活動,將新代幣的發行簡化爲一小段代碼甚至幾次點擊。私人投資通常追逐熱門領域,大量資金流向某一特定類別——例如人工智能和區塊鏈,或者過去的拼車公司等。

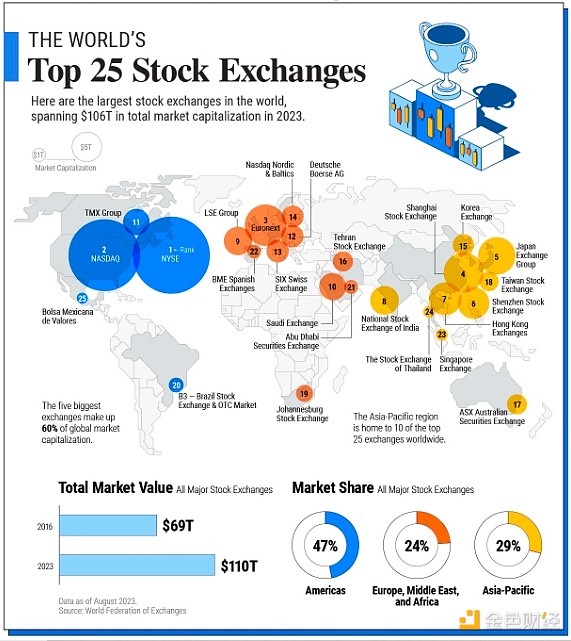

全球前 25 大證券交易所。來源:Visual Capitalist

全球前 25 大證券交易所。來源:Visual Capitalist

我們通常會看到,市場整合之後,一到三家贏家會佔據大部分市場份額,其他參與者會被收購或倒閉。相比之下,區塊鏈和區塊鏈原生代幣卻具有奇怪的彈性,有些項目即使不再積極开發,也會永遠存在。有些項目會卷土重來——例如,狗狗幣 (Dogecoin) 經歷了一段漫長的沉寂期,但從 2020 年开始,活動又重新活躍起來。

大約在 2014 年左右,關於區塊鏈技術不可審查性的每一次長篇討論最終都會轉向暗殺市場——允許投機者押注某人死亡時間的市場。暗殺市場確實在 2018 年首次出現,但似乎並沒有持續存在。預測市場在區塊鏈出現之前就很受歡迎的領域——選舉和體育——變得很受歡迎,最近交易量巨大。

不那么引人注目的是,去中心化的鏈上保險很早就被概念化了,但似乎仍然處於邊緣地位。我們可以想象無數的微型保險市場——我的火車會准時到達嗎?如果沒有,我能得到賠償嗎?但僅僅有這種能力還不足以讓這些市場存在。人們對這些市場運作的興趣還不夠大——至少目前還不夠。

機構採用更多的是新資產而非遷移業務流程,而遺留資產上鏈的速度比預期的要慢。

在科技行業的早期,政府(尤其是國防)通常是您的第一個客戶。資金雄厚的機構僱用技術人員,他們可以使用不太成熟的產品並獲得比當時使用的產品更好的結果。這可能是區塊鏈技術的採用路徑,尤其是考慮到傳統金融機構的濃厚興趣。

相反,大型機構在數字上成功的用例傾向於消費者。這項技術可能過於具有變革性,難以逐步採用,無法讓傳統參與者將其用於核心業務流程。新資產類別一直是主要關注點,耐克等品牌獲得了驚人的 1.85 億美元的非同質化代幣 (NFT) 收入,而 iShares 比特幣信托基金管理着超過 200 億美元的收入。

初創公司在將傳統資產上鏈方面比傳統機構更成功。Tether 的市值爲 1200 億美元,是最明顯的成功案例。大型金融機構的資產管理規模要大得多,貝萊德以 9 萬億美元的資產管理規模領先。但相對而言,到目前爲止,它們在鏈上的行動非常少。

這個行業的發展完全出乎我的意料。它很奇怪,在某些方面令人失望,但在其他方面卻令人驚嘆。在 1997 年致股東的信中——那一年亞馬遜的收入爲 1.5 億美元——傑夫·貝佐斯將互聯網稱爲“全球等待”。憑借務實和樂觀的態度,我們都會成功。

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

責任編輯:張靖笛

標題:以太坊的過去與現在 十年之路有哪些失望與驚嘆

地址:https://www.utechfun.com/post/418688.html