“這是價值事務所的第1658篇原創文章”

前不久所長參加了一個國內創新藥論壇,出席的有不少醫藥圈大佬。在圓桌論壇環節,有幾家創新藥企的高管在感慨,當下在中國做藥,其實是一件很幸福的事情,因爲國內的CXO反應非常快,曾經用海外的CXO,發一封郵件一個禮拜都不一定能收到回復,在國內當天就可以解決,效率極高。

這其實也不單單是咱們國內藥企自己的看法,海外亦是如此,論壇中也有人提到一些美國藥企的反饋,基本都覺得要合作CXO最好就還是同中國合作,歐美、東南亞甚至韓國、日本其實都不如中國,尤其是像ADC這種復雜項目,如果自己做,起碼要建三個工廠,一個小分子、一個大分子、一個連接子,還得符合GMP標准,大家管线也沒幾個,這么去搞真沒必要。

所以,沒有什么理由不去和藥明合聯、凱萊英等企業合作,他們的團隊資源、技術平台能力都已經做好了,監管也沒有任何問題,對於藥企而言,產品早日上市比什么都重要,時間真的就是金錢,而且是很多很多錢。

這其實也是所長一直覺得法案對國內CXO影響不會大的原因,即便短期有影響,長期也會被忽略。

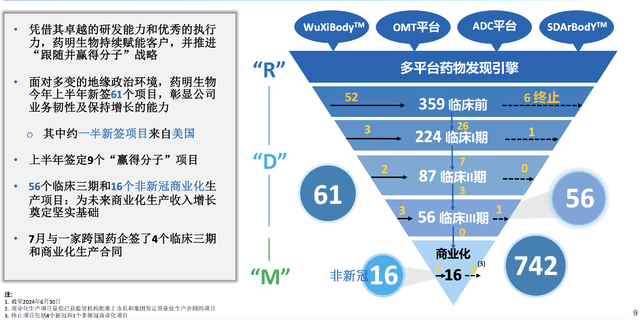

藥明生物在近期的投資者交流中講到,“法案是有一點影響,但不大,籤約項目減少了幾個,影響金額在幾百萬美元,約佔總收入的1%到2%,雖然有客戶在猶豫且籤約周期略有延長,但贏單率保持不變。藥明生物仍然是客戶的首選合作夥伴,今年上半年新增項目61個,是迄今爲止新增項目最多的六個月之一。”

742個項目,可以說是全球最大的生物藥管线包了,而61個新增項目中,有一半都來自地緣重災區美國,有9個都是從別人那裏搶來的,這樣的大環境下,充分說明了藥明生物的綜合競爭力。

法案公布後,確實也有客戶有顧慮要離开(但只有一個),在半年度投資者交流中,就有機構問了藥明生物這個問題,看看藥明這個回答多么霸氣,“目前客戶並未離开,預計如果客戶轉移項目,可能會在一年後返回,因爲其他CMO項目成功率低,建議客戶暫時不要轉移。”

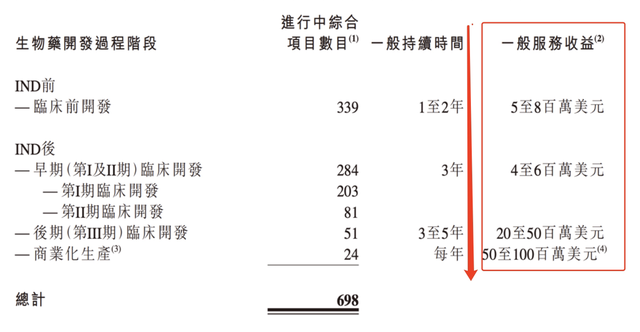

投資者交流的時間是8月,藥明生物還透露了7月份新籤項目情況,7月份籤署了4個臨牀三期/商業化生產項目,而且均爲重磅炸彈,即年銷售額較高的藥品(一般而言,銷售額越多、銷量越大,給CXO甩的單子也就會越多),後面預計還將籤署2個類似項目。看下圖,一般而言,臨牀三期/商業化生產的項目是賺錢最多的(一個項目越往後越賺錢)。

講到這裏,我們差不多能明白,不只是CXO需要這些藥企客戶,這些藥企也需要CXO,從藥明生物的新增項目情況來看,阿爾法還是很強的。

01

價值事務所

怎么看藥明生物的半年報?

藥明生物這份半年報,乍一眼看上去好像並不太好,2024上半年實現收入85.74億元,同比僅增長1.0%,歸母淨利潤14.99億元,同比下降33.9%。

但其實這裏面有很多新冠項目的影響,藥明的商業化項目中終止了八個新冠項目,如果扣除這些,則收入增速爲7.7%,再扣除一些非經常性損益,經調整淨利潤25.45億元,同比下降13.0%。

這樣一看,其實還是很漂亮的。

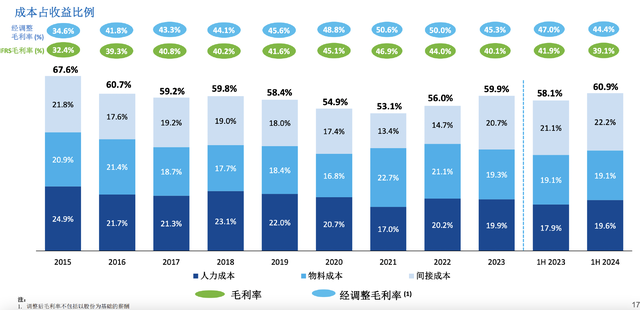

所長此前也給大家分析過不少CXO企業,近兩年是CXO的小年,尤其今年上半年,可以說個個日子都不好過,營收小幅下滑、淨利大幅下滑的比比皆是。至於爲什么利潤會跑輸營收這么多,道理也很簡單。一方面CXO做的是講規模效應的生意,當營收下降時,產能利用率不足,利潤大概率會下滑;另一方面,當需求端不足,大家會通過降價來吸引客戶,這都是行業慣常表現。

比如隔壁金斯瑞旗下的大分子/CGT CXO蓬勃生物,今年上半年的表現是收入 40.4 百萬美元,同比下滑38%,經調整經營虧損約爲18.9 百萬美元,可2022年還是盈利的。

沒有對比沒有傷害,這么一對比,你才知道藥明生物有多牛逼。

在近期的投資者交流中藥明生物講到,“我們的毛利率在疫情期間達到了50%(新冠項目利潤高、產能利用率高),近兩年下降到44%-45%左右(所以利潤會跑不贏營收),我們計劃每年提高100到150個基點,目標是在未來幾年內恢復到高40%到50%的水平。產能的提升和海外業務的增長是主要推動因素,此外,收入的增加也將有助於毛利率的恢復。”

藥明生物的阿爾法比較強,這一次並沒有通過降價來搶訂單,整體毛利水平就和疫情前的2018-2019差不多,這還是在公司投放的不少海外新產能正在爬坡的情況下實現的,所以,比起很多國內CXO同行,利潤端要好看很多很多。

摩根大通在其最新發布的2024年上半年美國生物制藥交易與投融資報告指出,生物制藥行業正迎來增長復蘇,生物制藥領域的交易和投融資活動均顯示出積極的增長趨勢。

換句話說就是,全球生物技術投融資市場正在迎來全面復蘇,後續CXO的日子會好起來。藥明生物也在近期的投資者交流中講到,公司早在去年11月就預測到了行業的復蘇,並在去年12月確認了這一趨勢,今年上半年新增項目比較可觀,而且一半來自美國,雖然中國在融資方面面臨挑战,但ADC和細胞治療領域仍有資金流入,總體而言,藥明生物的業務已經恢復正常。

展望下半年,藥明生物認爲,下半年無論是利潤率還是收入都會優於上半年,並維持此前的2024年指引,即收入和經調整淨利潤均實現高單位數增長,需要注意的是,這個收入是指不剔除新冠整體的,考慮到上半年營收基本持平(不剔除新冠),經調整淨利下滑13%,那下半年必須表現較好才能拉得回來。

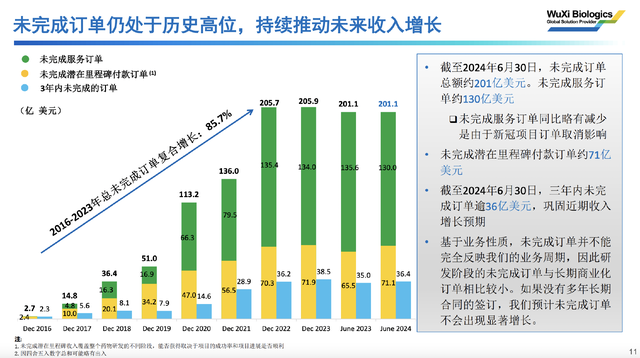

不過照公司當內的項目情況來看,問題不大,在沒有新冠項目且這兩年大環境不好的情況下,截至2024H1,藥明生物的在手訂單依然保持在高位,201億美元,換算成人民幣就是一千四百億,是非常恐怖的。

02

價值事務所

藥明生物可能比你想象的還要優秀

很多人僅僅把藥明生物當成一個效率很高的CXO,一個稍微高級一點的代工廠,所以才會這么擔心被法案之類的針對,覺得他就是個乙方。

嗯,所長很理解,但事實可能並非如此。

前不久,國內有一個高達7億美元的首付款License out,讓圈內非常震撼,爲啥呢?因爲首付款是你毛也沒有人家直接把錢打到你帳上的,況且打錢的還不是什么暴發富,而是知名的跨國大藥企默沙東。

還記得前不久分析的恆瑞么,今年上半年收到了一筆來自默克的1.6億歐元首付款,這已經算是很高很高了,可7億美金這個數字更恐怖。

交易的對象就是基於藥明生物WuXiBody雙抗平台研發的CD19/CD3的雙特異抗體CN201,藥明生物這個WuXiBody雙抗平台,不僅突破了雙抗CMC的技術瓶頸,還能夠爲每個項目節約6到18個月的研發時間,顯著降低生產成本,目前已獲得美、日、中三國專利授權。

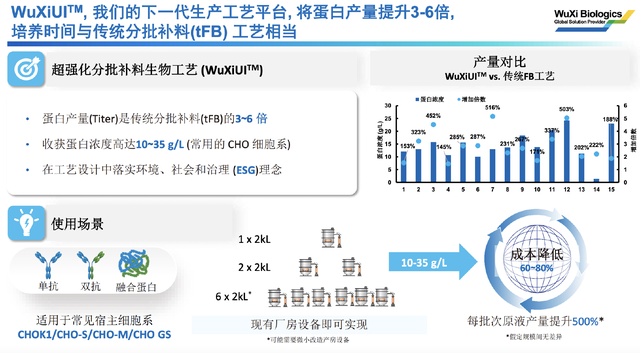

在WuXiBody外,藥明生物還自主开發了超高效連續生物工藝平台WuXiUP,可將幾乎所有類型的生物藥產量提高5至15倍,遠高於業界傳統工藝的產量水平,大幅提升了產能。

此外,在默沙東與同潤生物達成合作的同一天,德國TCR療法公司Medigene宣布與藥明生物達成爲期三年、覆蓋多個靶點的战略研究服務合作,雙方將應用藥明生物的技術平台進行TCR相關的开發。

TCR相關的雙抗在圈內是出了名的難做,這充分說明了藥明生物在全球生物制藥行業的技術實力和平台優勢。

有機構在近期藥明的投資者交流中提問,使用藥明的CD3平台是否需要支付分成,藥明回復通常需要支付裏程碑付款和銷售分成,然後還舉了裏面的一些例子。通常而言,CXO只能收到外包的服務費,能收到裏程碑費用且享受到相應產品銷售分成的,縱觀國內外,當下就只有藥明這一家而已,充分說明他在創新藥領域具備了較強的技術實力,是很多企業不可或缺的選擇,並非一個簡簡單單的外包乙方,不然怎么可能拿到產品上市後6%-10%的銷售分成?

在藥明生物的介紹PPT中,有專門一大塊介紹其領先的技術平台,公司認爲長期增長來自於這些領先的技術平台。

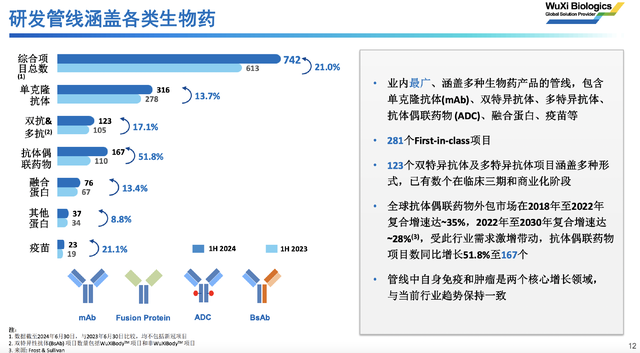

正是有強大的技術平台做支撐,外加獨特的CRDMO模式(端到端一體化,什么都能爲客戶做,客戶只需要有錢有idea,其余的全部交給藥明即可),藥明擁有業內最廣、最全的生物藥產品管线,所有熱門板塊和靶點都有布局。那些跨國大藥企並購的項目,往後一追溯,基本都能追溯到藥明生物身上(這些被收購項目中往往有50%到75%由藥明生物負責),充分反映了藥明的實力。正是因爲實力強,所以才能佔據如此高的市場份額。

還是那個觀點,藥明系(生物+康德)遲早有一天會成爲全球Top1 CXO,全球Top5乃至更多的CXO,未來大概率全部來自中國。

03

價值事務所

創新藥拐點值得關注

在此前的文章中所長講到,國內的創新藥行業开始迎來拐點,一方面是產業資本开始下場撿白菜,比如傳奇生物前不久收到來自海外的高達120億美金的並購邀約,還有丹麥生物制藥廠商Genmab宣布以18億美元現金收購國內Biotech普方生物、阿斯利康12億美元收購Biotech亙喜生物……

另一方面,行業經過多年低迷,不少企業的業績已經迎來拐點,典型如恆瑞、華東、科倫、恩華、海思科、遠大、中生等老牌大藥企今年上半年的成績都挺不錯的。

其三,從近期追蹤的幾家CXO的項目情況也不難發現這點,比如今天的藥明生物、之前的藥明康德以及昭衍新藥,CXO和創新藥是穿一條褲子的,他們的日子好過起來,就意味着整個行業的日子好過起來。

換句話說,當下的創新藥行業出現業績拐點和資本拐點兩大積極信號,再換個說法,可能行業用不了多久就要反轉了。因此,站在當下,大家完全可以把創新藥純度最高的港股通創新藥ETF(159570)關注起來,爲什么關注香港市場,一方面國內真正的創新藥資產其實都在香港,另一方面香港市場對比大A跌得更多,當下香港的創新藥資產可能性價比更好。

另外,所長在之前的文章中也反復強調,對於絕大多數散戶而言,像生物醫藥這種專業程度極高、風險極高的行業,不建議直接配置企業,因爲踩雷概率極大,一款新藥研發失敗導致公司直接破產的例子在生物醫藥行業可謂數不勝數,因此,最好的辦法是直接配置港股通創新藥ETF(159570)這樣的指數產品,避免踩雷的同時還能喫到整個行業進步、科技進步的紅利。

我們今天講的藥明生物,其實也是港股通創新藥ETF(159570)的前十大重倉,可以看到前十大持倉都是各種創新藥細分龍頭,龍頭屬性凸出。

本文作者可以追加內容哦 !

標題:公認的行業絕對龍頭,藥明生物,CXO裏的貴州茅台,迎來反轉拐點!

地址:https://www.utechfun.com/post/417933.html