作者 | 陳不白

編輯 | 蘇淮

隨着2024年半年報的發布,興業銀行並未迎來自己的高光時刻。多項數據指標都表現平平,其中經營活動現金流量淨額、重組貸款同比增長更是分別超過200%、700%。如此怪誕的數據增長,引發行業側目。

截至今年8月26日收盤,興業銀行總市值3631億元,在12家全國股份行中僅次於招商銀行。在國內58家上市銀行中,市值總量也名列前茅,排在第8位。

然而,即使作爲頭部股份行,興業銀行的業績壓力也不小。

01

營收受非利息淨收入拖累下滑

整體上看,興業銀行2024年上半年的業績情況並不好。上半年興業銀行實現營業收入1130.43億元,較去年同期增長1.80%;實現歸母淨利潤430.49億元,較去年同期增長0.75%。

拆开來看,上半年興業銀行的營業收入受非利息淨收入拖累明顯。

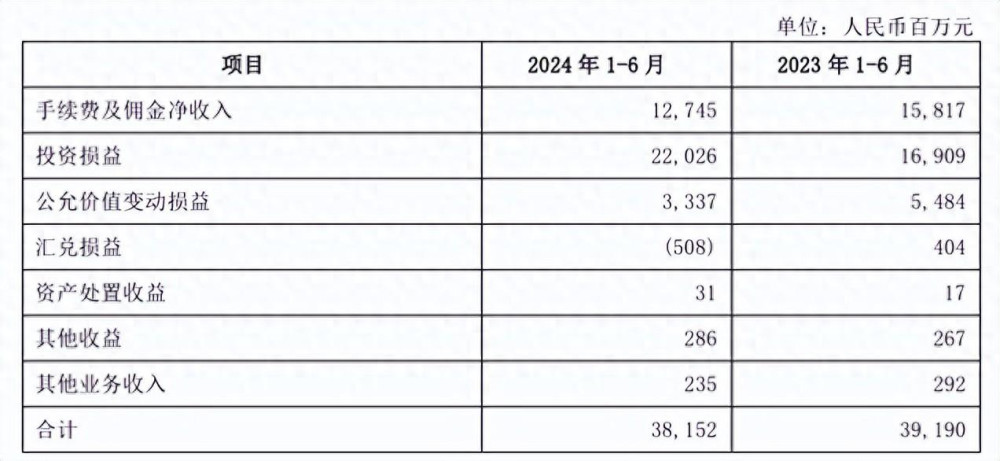

上半年興業銀行實現非利息淨收入381.52億元,較上年同期減少2.65%。具體而言,非利息淨收入中的手續費及傭金收入下滑明顯,只有127.45億元,同比減少30.72億元,降幅達到19.42%。在手續費及傭金收入之外,非利息淨收入中,存在高度關聯的投資損益、公允價值變動損益、匯兌損益等項目合並後整體損益248.55億元,同比增長9.03%。

圖片來源:公司公告

2024年興業銀行的手續費與傭金收入,主要由銀行卡手續費收入、代理業務手續費收入、咨詢顧問手續費收入構成,三項收入佔比超過50%。但上半年這三項細分業務收入均出現大幅下滑。其中,銀行卡手續費收入、代理業務手續費收入、咨詢顧問業務手續費收入分別爲52.78億元、27.01億元、22.56億元,分別較上年同期減少7.65億元、1.56億元、18.59億元,同比降幅分別達到12.66%、5.46%、45.18%。

圖片來源:公司公告

然而,興業銀行在半年報中解釋稱,受監管降費政策、資本市場波動等影響,手續費及傭金收入呈結構性亮點。

在主要財務指標中,上半年興業銀行的經營活動產生的現金流量淨額出現“大跳水”,這屬實不太常見。上半年經營活動產生的現金流量淨額爲-2884.40億元,同比下滑219.09%。

對此,興業銀行表示,主要原因是向中央銀行借款、客戶存款和同業存放款項、拆入資金及賣出回購金融資產款等項目收到的現金同比減少。

此外,在行業息差承壓的當下,興業銀行也沒有幸免。上半年興業銀行淨息差1.86%,較上年同期下降0.09個百分點。

02

廣東成爲唯一營業利潤虧損地區

在整體業績微增的大背景下,興業銀行各地區的營收、營業利潤增長不平衡加劇。

在經濟較好的幾個大省,興業銀行的業績均不理想。上半年興業銀行在福建、江蘇兩省的營收均出現下滑。從營業利潤指標來看,頹勢則更加明顯,興業銀行廣東分部、福建分部、上海分部、江蘇分部的營業利潤增長均出現不同幅度下滑。

其中,興業銀行廣東分部,是全國唯一一個出現營業利潤虧損的地區。上半年盡管廣東分部實現營收55.38億元,同比增長6.11%。然而,從營業利潤來看,廣東分部增收不增利明顯——實現營業利潤-15.01億元,同比下滑158.56%。

圖片來源:公司公告

從發放貸款和墊款(未含應計利息)情況來看,廣東地區是興業銀行的主要“糧倉”。上半年末興業銀行發放貸款和墊款账面余額0.69萬億元,佔興業銀行發放貸款和墊款總額的12.18%,是興業銀行包括總行在內的所有區域分部中,唯一佔比超過12%的地域。

在消費者投訴方面,廣東省也是“名列前茅”。上半年興業銀行投訴量排名前五省份/直轄市,分別爲廣東省、山東省、福建省、上海市、北京市,投訴件數分別爲1.16萬件、1.07萬件、0.92萬件、0.57萬件、0.57萬件,投訴件數佔比分別爲9.82%、9.06%、7.82%、4.86%、4.86%。

信貸比重高而利潤“拉胯”、客戶服務體驗不佳,今年8月興業銀行廣東地區還陷入裁員漩渦。據相關報道,興業銀行廣州分行多家支行裁撤外包大堂經理且未給予補償。

對此,興業銀行回應稱,爲適應市場變化、提升客戶服務體驗,廣州分行調整優化廳堂服務,但並未如網傳因此裁員。

03

房地產業不良貸款率居首

盡管興業銀行在半年報中強調資產質量穩定,然而從報表上看,其實並不如其說的那么樂觀。

截至2024年上半年末,興業銀行不良貸款余額爲610.18億元,較上年末增加25.27億元;不良貸款率1.08%,較上年末上升0.01個百分點。報告期內,興業銀行共計提資產減值損失343.04億元,期末撥貸比爲2.56%,較上年末下降0.07個百分點;撥備覆蓋率爲237.82%,較上年末下降7.39個百分點。

從個人貸款和公司貸款情況來看,個貸方面,上半年末興業銀行的個人住房及商用房貸款不良余額爲69.21億元、個人經營貸不良余額爲27.6億元,較2023年末均有小幅增長。

在公司貸款方面,上半年興業銀行公司不良貸款率爲1.08%,較上年末上升0.01個百分點。然而即使公司不良貸款率仍在增長,也可能是修飾過的數據。有媒體從上半年興業銀行重組貸款暴增796.7%推測,該行是在通過重組貸款拖延對公貸款不良的爆發。

對此,興業銀行風險部總經理賴世榮對外解釋稱,半年報中重組貸款余額277億元,較年初增長較多,主要原因是興業銀行根據國家金融監督管理總局要求,對重組貸款指標口徑進行了調整,將重組後風險分類關注類的貸款也納入統計口徑,導致業務規模呈現增長。

從貸款五級分類情況來看,上半年末興業銀行正常類貸款佔比下降,而關注類和次級類貸款佔比上升。其中,關注類、次級類貸款余額分別爲979.72億元、285.99億元,分別較上年末增長16.01%、23.53%。

對此,興業銀行表示,報告期內,受宏觀經濟放緩、房地產市場低位運行、“供強需弱”等因素影響,同時公司主動加大暴露部分潛在風險項目,上半年關注率、逾期率等風險指標有小幅波動。

具體從不同行業來看,上半年興業銀行在批發和零售業、租賃和商務服務業、制造業、房地產業的不良貸款余額較高,分別達到94.95億元、63.73億元、59.93億元、51.51億元。在幾個頭部行業中,只有房地產業的不良貸款率超過1%,較上年末增長0.24個百分點。

不過,興業銀行表示,房地產風險整體可控,公司對公房地產融資主要投向城市更新、產業園區、住房租 賃等新領域。不良資產率3.65%,較上年末上升0.62個百分點。主要是公司結合城市房地產融資協調機制“白名單”條件,加強對存量項目的風險評估,對部分短期內較難滿足保交房條件的房地產項目,及時下調風險分類等級、計提充足減值損失,推動經營機構加快風險化解。

部分圖片引用網絡 如有侵權請告知刪除

本文作者可以追加內容哦 !

標題:全國獨一份!興業銀行在廣東半年虧了15億

地址:https://www.utechfun.com/post/414605.html