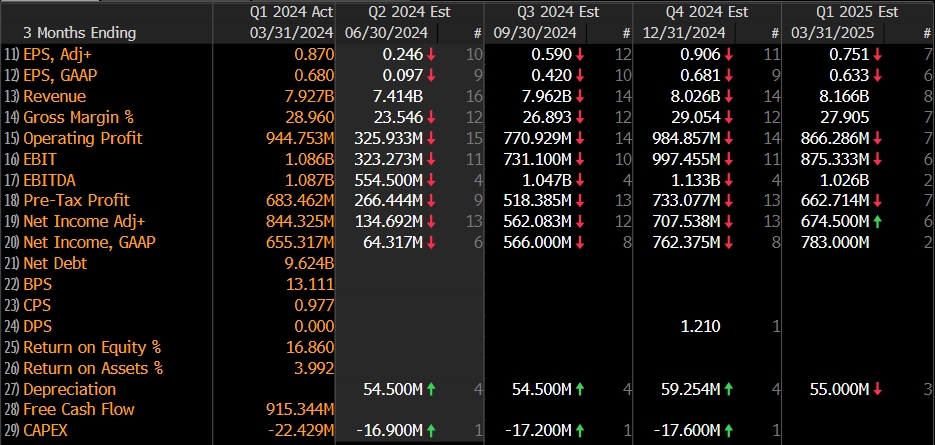

8月22日周四美股盤前,愛奇藝公布了2024年Q2財報,實現總營收74.4億元人民幣,超過市場預期的74.1億元,實現調整後歸屬母公司的淨利潤2.47億元,同樣超過市場預期的1.35億元。

從收入結構上看,會員服務營收44.95億元;在线廣告服務營收14.61億元,其中效果廣告表現較好,貢獻了相應的收入增長;內容發行營收6.98億元,同比增長了2%。從收入端看,愛奇藝會員側的業績基本符合預期,而效果廣告和內容發行的收入增長是帶動整體業績超預期的主要驅動。

在成本費用端,愛奇藝繼續執行降本增效策略,成本費用處於可控狀態。Q2成本爲56.78億元,同比下降2%,其中,內容成本爲42億元,同比下降2%。這幾年,愛奇藝的總成本呈現季度同比持續下降的趨勢,降本成果顯著。Q2,愛奇藝銷售、一般和行政費用爲9.70億元,同比下降1%,保持了下降的趨勢。而研發費用爲4.48億元,同比增加2%,愛奇藝在降本增效的策略下依然保持了對研發的持續投入,尤其是對AI等技術創新的投入,在保持競爭力的同時反哺內容創作。

在利潤端,Q2,愛奇藝Non-GAAP歸屬於母公司的淨利潤爲2.47億元,大幅超過了市場預期的1.35億元,公司在降本控費上面取得了超出預期的良好效果。

此外,2024年Q2,愛奇藝的經營活動現金流達到4.11億元,已經連續九個季度產生正向經營現金流。截至2024年6月30日的現金、現金等價物、短期投資以及計入預付款項和其他資產的長期受限現金達到86億元,相當充裕。從Q2收入利潤和現金流上看,愛奇藝已經進入可持續發展新階段,長期投資價值凸顯。

深入挖掘IP價值,積極豐富劇集儲備

Q2,愛奇藝上在劇集、綜藝、動漫領域均推出多部高品質內容,電影領域上线多部重點項目,雲合市佔率保持領先。在保持優質內容輸出的同時,愛奇藝深度挖掘IP價值,提升IP的生命力的同時擴大IP業務的收入,Q2愛奇藝劇集IP授權收入再創新高,展現了IP業務的成功。其中,自制劇《我的阿勒泰》是IP價值挖掘的經典之作,在劇集基礎上,愛奇藝還舉辦了《我的阿勒泰》曠野音樂會,獲得用戶、贊助商和當地文旅廣泛好評。此外,《我的阿勒泰》還成功激發了新疆文旅线下消費熱潮,社會效益更加明顯。而《狐妖小紅娘月紅篇》則是創造了愛奇藝原創劇集IP授權收入歷史新高。愛奇藝還將《唐朝詭事錄》IP由线上延展至线下,在北京、西安等城市成功落地了《唐朝詭實錄之西行》VR全感劇場,同時銷售一些卡牌類產品。线下IP的廣泛布局有望打奇藝的第二增長曲线。

而在2024年下半年,愛奇藝擁有豐富的劇集儲備,預計將推出多部備受期待的重磅作品,有望繼續引領市場。其中包括《唐朝詭事錄之西行》,作爲系列的第二部,已經播出並取得了高熱度和好評;《孤舟》由知名導演林黎勝執導,主演包括曾舜晞和張頌文,目前播放成績不錯;古裝仙俠劇《念無雙》由唐嫣和劉學義領銜;古裝輕喜劇《四方館》改編自陳漸的小說《西域列王紀》,曾被評爲“2024年度期待劇集”;《大夢歸離》和《凡人歌》也是備受矚目的作品。此外,愛奇藝還儲備了包括懸疑、年代、家庭、古裝奇幻等多種類型的劇集。這些劇集的推出將有助於愛奇藝吸引廣泛的觀衆群體,提升其在視頻流媒體市場的競爭力和用戶粘性。

據東吳證券在《愛奇藝 2024Q2業績前瞻》中的統計,在2024年的第一季度和第二季度,愛奇藝分別啓動了10部和13部新劇集的制作。而從2024年下半年到2025年,愛奇藝計劃开機的劇集數量達到57部,這些劇集中不乏根據流行小說改編的精品。例如,改編自紫金陳作品的《低智商犯罪》,馬伯庸的《大醫》、《臨安疾聞錄》、《兩京十五日》和《日落東瀛》,以及南派三叔的《南部檔案》等。此外,還有梁曉聲的《父父子子》和《中文桃李》,九鷺非香的《師父年少》、《渡心訣》和《竊心訣》等小說也將被搬上熒幕。特別值得一提的是,《慶熙紀事》,它與《琅琊榜》和《鶴唳華亭》齊名,被譽爲“晉江女宏三篇”之一。這一系列改編自知名小說的劇集,預示着愛奇藝在內容創作上的深度和廣度,有望吸引大量原著粉絲和新觀衆的關注。

AI在多方面應用凸顯成效

愛奇藝將會大力拓展AI等技術創新賦能娛樂的應用。AI等技術通過自動化和智能化的手段,有效提升了視頻平台的運營效率。它能夠輔助完成內容的生成、編輯和審核工作,減少對人力資源的依賴,從而降低生產成本。此外,AI在個性化推薦和智能剪輯方面的應用,進一步提高了內容分發的精准度和制作流程的效率,幫助平台實現成本控制和資源優化。

AI還能賦能效果廣告。AI技術在廣告領域的應用,能夠提升效果廣告的表現,二季度,AI賦能的效果廣告收入環比增長150%,再次印證了技術升級和AI賦能對核心流量變現、提升投放ROI的巨大價值。

此外,在輔助內容創作方面,AI等技術爲內容創作者提供了強大的輔助工具。它不僅可以幫助創作者快速生成角色對話和情節發展,還能夠在動畫制作和虛擬角色設計中發揮重要作用。AI的這些功能極大地豐富了創作手段,激發了創作者的想象力和創新能力。同時,它還能夠在內容審核和質量控制方面提供支持,確保內容的合規性和高質量標准。

實現穩定盈利,價值屬性凸顯

自2022年一季度實現調整後盈利、扭虧爲盈之後,愛奇藝已經實現連續的調整後盈利,其盈利能力得到了時間的驗證。隨着長視頻行業競爭格局逐漸穩定,競爭趨緩,且在AI等技術助力下,在收入端,可以通過月度平均單會員收入(ARM)提升實現收入的穩定增長,在成本費用端則持續降本增效,從而實現盈利的穩定增長,公司的價值屬性將會逐漸凸顯。

而此次業績收入增長不佳也早在市場的預期範圍內,股價也早有反映。實際上,此次業績已經超出了市場的消極預期,尤其是淨利潤水平明顯高於預期,可以算是利好。相反,市場應該關注下半年的表現了,而根據市場預期,下半年愛奇藝的淨利潤還會有明顯改善,而且,根據下半年的劇集儲備,愛奇藝下半年預計將重回市場領先地位,實際上,根據最新的7月雲合數據,愛奇藝已經重回劇集市場份額領先位置。下半年,愛奇藝業績向好更加值得期待。

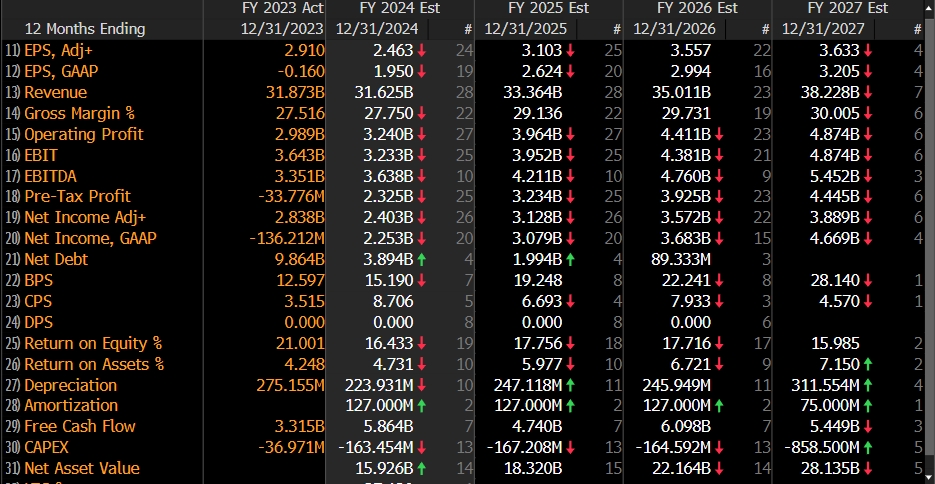

從更長期看,根據市場預期,2024年到2027年,愛奇藝的收入將從316.25億元增加到328.28億元,保持穩定增長,其淨利潤將從22.53億元增加到46.69億元,符合愛奇藝通過精細化運營提升ARM、降本增效的大趨勢。從估值上看,愛奇藝的遠期2027年PE估值僅爲2.1倍,處於絕對低估的位置。所以從長期來看,愛奇藝的投資價值已經凸顯。

$愛奇藝(NASDAQ|IQ)$

本文作者可以追加內容哦 !

標題:愛奇藝發布Q2財報,IP價值有望拓展第二增長曲线

地址:https://www.utechfun.com/post/414572.html