白酒,向來是價值投資者特別追捧的一個賽道。

白酒屬於消費行業,具備天然的優勢,而即使在消費行業,白酒的邏輯依然是獨一無二。

第一,白酒屬於暴利行業。

白酒的原材料是糧食和水,這就導致其成本極低。

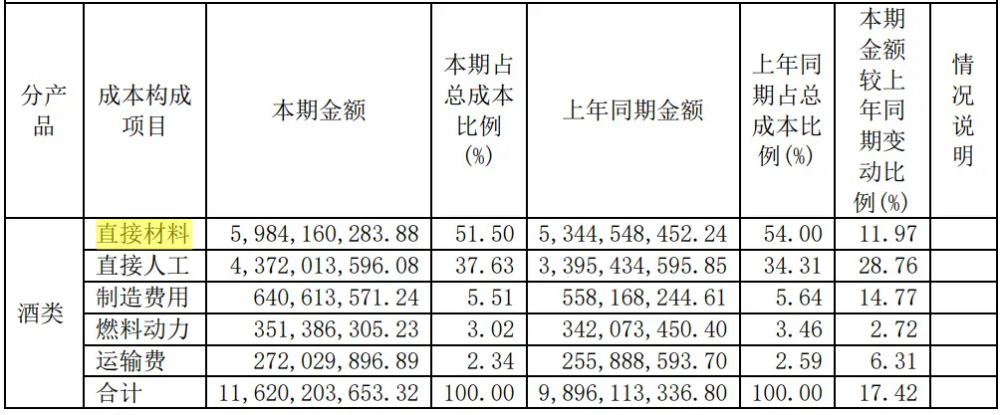

以茅台爲例,2023年貴州茅台的成本構造項目中,直接材料成本一共爲59.8億元,佔總成本的51.5%,加上人工成本和制造費用等等,總營業成本爲116.2億元。

而2023年全年貴州茅台的總營業收入爲1505.6億元,營業毛利率高達91.96%,非常暴利。

白酒行業暴利的現象,不單單是茅台一家,五糧液、瀘州老窖、今世緣、古井貢等普遍毛利率普遍在70%以上,這放在整個資本市場也沒多少家。

第二,大衆消費屬性

受文化傳承影響,白酒是中國人極度認可的品類。

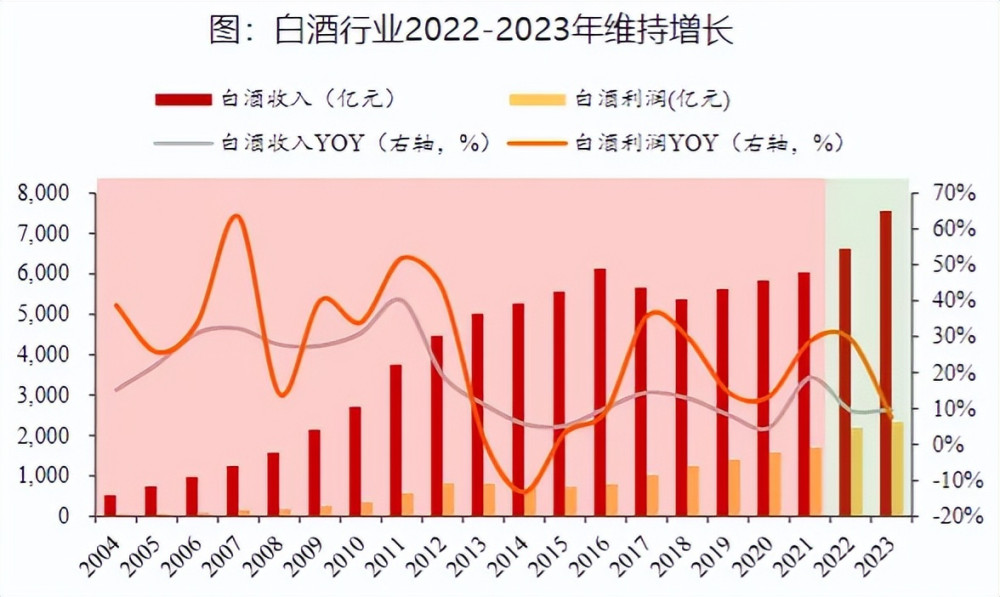

近二十年,白酒行業規模一直保持穩定的增長,即使2023年相對承壓的時期,白酒行業的規模仍舊實現高增長,超過7000億大關。

其中高端酒更是如此,只要做生意,就離不开與人打交道,喝酒就是繞不开的一件事,而高端白酒既擁有價值共識,往往也能得到酒桌上最具話語權的人認可。

只要預期平穩,經濟活動活躍起來(錢流動起來),高端白酒消費場景和需求就會持續增長。

因此,貴州茅台、五糧液、瀘州老窖等頭部酒企將會是最先受益。

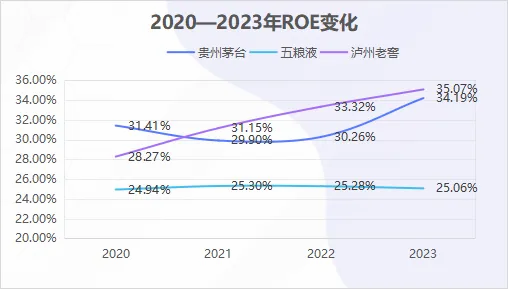

我們用衡量企業盈利能力的指標ROE對這些企業進行分析,其中瀘州老窖近幾年來增長勢頭最爲強勁,貴州茅台總體也呈上升趨勢,但五糧液卻出現下滑勢頭。

2023年,瀘州老窖的ROE爲35.07%,是三家頭部企業中最高的。

那么,瀘州老窖是如何實現ROE的快速增長的呢?

根據杜邦分析,ROE=銷售淨利率×總資產周轉率×權益乘數。從下圖我們可以看到,伴隨着ROE的增長,瀘州老窖的淨利率隨之變動的趨勢最爲明顯,權益乘數和總資產周轉率次之。

下面,我們就對瀘州老窖淨利率快速提升的根本原因進行詳細地分析。

從三家公司對比不難發現,瀘州老窖近幾年的淨利率上升趨勢最爲明顯,雖然仍低於貴州茅台,但其增速卻很快,並且遠高於五糧液。

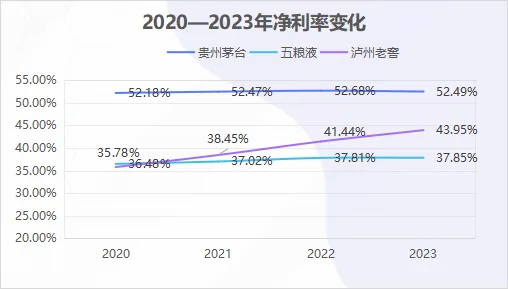

2020年,瀘州老窖的毛利率爲35.78%,到了2023年已經達到43.95%,增長超過8個百分點。

而公司淨利率的變動主要取決於毛利率和期間費用率,下面我們分別來看。

看官別走,點個關注:洞察經濟趨勢,把握投資機會!

毛利率方面,瀘州老窖從2020年的83.05%增長到2023年的88.3%,僅次於貴州茅台,增長非常明顯。

這主要歸功於國窖1573、窖齡酒、瀘州老窖特曲等中高檔產品持續發力,尤其是千元級大單品國窖1573的市場表現超預期,多款白酒進行漲價。

2023年2月17日开始,瀘州老窖1952實行產品配額制,2023年上半年各經銷客戶配額投放量限定爲籤訂配額總量的50%以內,52度500毫升計劃外配額在計劃內配額結算價格基礎上提升40元/瓶。

2023年3月20日,52度500毫升瀘州老窖1952經銷客戶計劃內結算價格上調20元/瓶,保證金調整爲60元/瓶。

2023年8月,瀘州老窖宣布,52度國窖1573經典裝(500ml*6)的經銷商結算價格從960元/瓶提升至980元/瓶。

提價帶來的效果非常明顯,2023年,旗下中高檔酒類和其他酒類各自實現營業收入268.41億和32.36億元,毛利率各爲92.27%和56.48%,分別提升了1.22個和3.31個百分點。

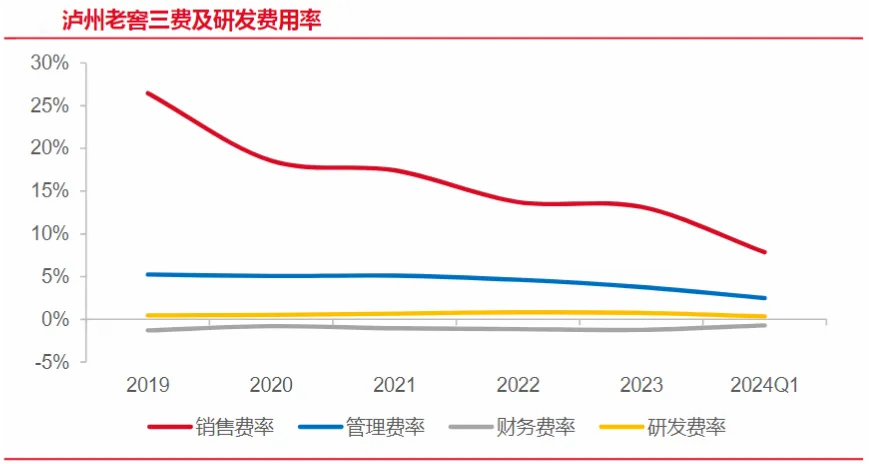

期間費率方面,瀘州老窖最明顯的特點就是銷售費率的大幅下降,從2019年的26%下降到2023年的13%,降幅非常大。

這一方面是公司大單品战略順利推進,國窖1573規模和影響力持續提升,腰部及塔基產品發展勢頭良好,導致銷售收入持續增長,具有規模效應。

另一方面是公司通過數字化營銷體系的建設,在費用管控和費效比方面有較大提高。

除此之外,瀘州老窖還有許多其他亮點。

1、分紅比率高,出手大方

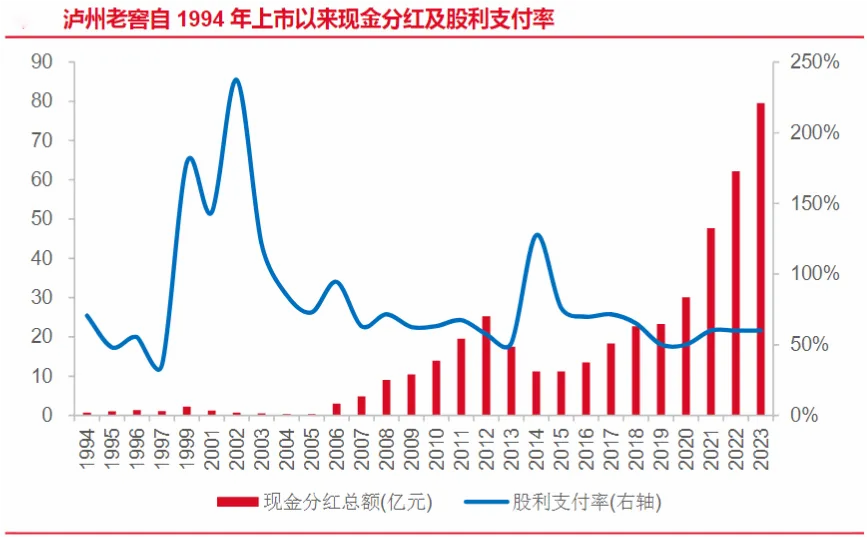

瀘州老窖有一點是非常值得肯定的,账面上沒有保存太多冗余資金,能分的資金基本上都分了,對股東比較大方。

2023年度瀘州老窖向全體股東每10股派發現金紅利54元,合計派發現金79.49億元,現金分紅總額佔公司2023年歸母淨利潤比例約60%。

2023年度分紅實施後,瀘州老窖自上市以來累計現金分紅總額爲433.01億元,是股權再融資金額的10.78倍,累計分紅率高達61%,在滬深兩市5000余家上市公司中名列前茅。

2、訂單充沛,產能擴張

值得關注的是,2024年一季度,瀘州老窖經營活動產生的現金流淨額比去年同期增加28.51億元至43.59億元,同比增長高達188.94%,公司整體的經營風險非常小。

與此同時,合同負債保持相應增長,一季度末,瀘州老窖合同負債余額爲25.35億元,而去年同期的合同負債余額僅有17.26億元。

合同負債是未交付的產品,代表的是公司手裏的訂單,這說明公司接下來的出貨量仍然有保證,業績確定性強。

此外,目前白酒進入復蘇階段,公司的擴產也在進行中。

2023年公司實際產能達17萬噸,在建產能爲8萬噸。公司具備前瞻战略眼光,自2015年起逐步布局技改項目,其中釀酒工程技改項目(一期工程)已於2020年12月完成。

二期工程預計於2025年完成,屆時累計新增基酒達10萬噸,曲藥10萬噸和新增儲酒能力38萬噸,爲後續產品全國化放量奠定了堅實的基礎。

總結一下,瀘州老窖近年來致力於產品結構的優化升級,顯著減少了低端產品的生產,轉而聚焦於高端化路线。這一战略調整直接導致了“中高端酒”及“其他酒”類別的毛利率均呈現出穩步上升的趨勢。

未來,鑑於中低檔白酒在大衆日常自飲市場中的需求逐漸減弱,知名酒企如瀘州老窖將繼續深化其高端化战略,產品結構將進一步向高端傾斜。

基於上述分析,在高端白酒市場價格體系保持相對穩定的前提下,瀘州老窖的盈利能力有望在未來持續增強。

本文作者可以追加內容哦 !

標題:就是它,000568,累計分紅430億,ROE超越茅台,A股最被低估的公司!

地址:https://www.utechfun.com/post/414194.html