“科八條”發布至今已滿兩月,科創板並購重組持續升溫,但項目數量和交易規模並未有明顯增長,活力未被充分釋放。究其原因,低迷的市場環境抑制科創板企業並購重組動力,IPO仍是科技創新企業的首要選擇,較大的估值難度拖慢並購重組進程。

今年以來,科創板首次披露的並購重組事件共71例,相較於去年同期的83例,下降了14.5%,其中構成重大重組事件的共2例。

6月19日“科八條”發布以來,科創板並購重組市場有所活躍,首次披露的並購重組事件共14例,覆蓋半導體、軟件服務、技術硬件與設備、醫療器械、醫藥生物等高科技領域。

多家公司指出,並購重組交易是聚焦做優做強主業,增強持續經營能力,提升產業協同、技術協同、資源協同效應,並不斷發展新質生產力的重要战略舉措。

其中,浩瀚深度通過收購國瑞數智,實現了公司核心技術與標的公司的技術融合優勢互補,拓展優質客群形成產業協同,提升了公司整體價值;西高院通過並購河高所拓展現有產業布局,整合河高所人才儲備及市場資源,擴大在以河南爲中心的中原地區乃至全國的檢測市場份額及影響力,發揮協同效應,提升了公司綜合實力。

持續政策引導,成效如何?

一方面,在“科八條”中明確指出:更大力度支持並購重組,支持科創板上市公司开展產業鏈上下遊的並購整合,提升產業協同效應。適當提高科創板上市公司並購重組估值包容性,支持科創板上市公司着眼於增強持續經營能力,收購優質未盈利“硬科技”企業。豐富支付工具,鼓勵綜合運用股份、現金、定向可轉債等方式實施並購重組,开展股份對價分期支付研究。支持科創板上市公司聚焦做優做強主業开展吸收合並。

另一方面,鼓勵證券公司積極开展並購重組業務,提升專業服務能力。如將中證協組織的並購重組專業能力評價排名前列作爲券商分類評級的加分項,引導券商關注並購重組業務,提升並購重組綜合服務能力。

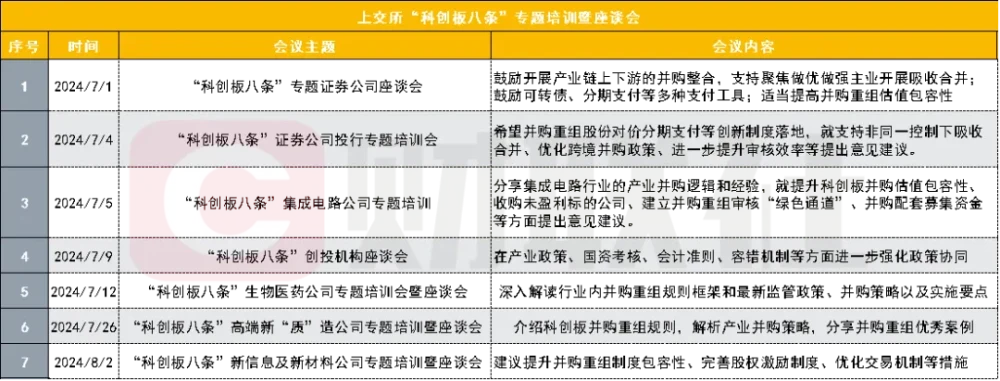

上交所還舉行一系列並購重組專題市場培訓和座談,密集問計市場,積極推動落實“科創板八條”,以期更多並購重組示範案例落地。科八條發布以來上交所累計舉辦了7場專題座談會,其中多次提及並購重組,聽取與會公司意見建議,重視程度可見一斑。

然而,從科創板並購重組數據上來看,項目數量和交易金額並未有明顯增長。記者統計,2023年1月1日至2023年8月13日,科創板上市公司首次披露的並購重組項目共83個,項目涉及的交易金額超248億元;而今年同期項目數共71個,涉及交易金額約145億元,規模遠不及去年同期。

值得思考的是,監管對於科創板並購重組的重視和積極的政策支持,並未有效轉化成並購重組項目數量的增加和交易規模的增長,科創板上市公司並購重組活力未被充分釋放。並購重組難點究竟何在?

有券商投行人員向記者透露,公司目前IPO項目都在排隊中,幾乎沒有進展,並購重組項目還是有一些在進行中,但是與去年相比,數量明顯要少,這主要是市場環境決定的,“當前處於經濟降速周期,企業產能過剩,社會需求較弱,最直觀的從二級市場交易量來看,單日成交量不足5000億。企業進行並購重組主要是處於擴張的目的和需求,而當前大多數企業是在收縮,自然也沒有擴張的動力。”

IPO仍是首選,估值難度制約重組進度

有券商業務人士接受記者採訪稱,當前關注並購重組市場對政策的反應爲時尚早,許多並購重組項目正在進行中,市場動作也剛剛开始。從政策放寬到案例落地存在時間差,相關方要在這個過程中籌措資金、尋找合適的標的,這個過程並不簡單。

日前公告的通威股份擬以不超過50億的金額取得潤陽股份的控制權,預計是近年來光伏行業最大規模並購重組;潤陽股份IPO已籌備兩年半,但因批文失效未能上市,選擇並入上市公司體系。類似因IPO受挫而轉向並購重組的企業會越來越多,需要給市場足夠的“孕育”時間。如果僅看科創板,科創板IPO有綠色通道,同時與傳統行業相比科創板部分賽道並不擁擠,企業仍會優先選擇發行上市,而不是並購重組。

有券商研究人員接受財聯社記者採訪時表示,科創板對上市企業的利潤要求較低,更加聚焦於那些“在行業中有領先地位、高營業額、高研發”的科創公司。科創類公司往往位於生命周期的“初創期”和“成長期”,創立時間短、經營時間短,估值可用財務數據少;由於成長初期企業產品和服務的特殊性,收入難以預測,經營過程面臨的較大風險,因此相較於傳統成熟行業,估值難度更大,交易更困難。

申萬宏源策略研究指出,一二級市場估值往往存在一定程度倒掛。倒掛的估值使並購雙方難以就交易作價達成共識,尤其若以發行股份的方式支付,需要上市公司估值打折後依舊高於一級市場估值,才能增厚每股收益並使投資者滿意。在企業並購重組過程中,對標的資產進行充分且合理的定價是重要步驟和環節,影響整個項目的進展,只有交易雙方達成一致才能推動項目落地。因此,科創企業估值問題也是制約科創板並購重組落地的重要原因。

$科創100指數ETF(SH588030)$ $科創100(SH000698)$ $上證指數(SH000001)$

#“科八條”時代,科創板並購潮要來了?#

@東方財富創作小助手

來源:科創板日報

風險提示:任何在本文出現的信息(包括但不限於評論、預測、圖表、指標、理論、任何形式的表述等)均只作爲參考,投資人須對任何自主決定的投資行爲負責。另外,本文中觀點、分析及預測不構成對閱讀者任何形式的投資建議,本公司亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其來表現,投資需謹慎。

免責聲明:轉載內容僅供讀者參考,版權歸原作者所有,內容爲作者個人觀點,不代表其任職機構立場及任何產品的投資策略。本文只提供參考並不構成任何投資及應用建議。如您認爲本文對您的知識產權造成了侵害,請立即告知,我們將在第一時間處理。

本文作者可以追加內容哦 !

標題:“科八條”兩個月後,科創板並購重組怎么樣了?

地址:https://www.utechfun.com/post/413877.html