根據公司公告,全球領先的IoT雲开發平台提供商$塗鴉智能(NYSE|TUYA)$即將發布其2024年第二季度的財報,市場對其表現充滿期待。根據已有的財務數據、市場預期和行業動態,我們可以對塗鴉智能在這一季度的表現進行一些前瞻性的分析。

本文將從以下四個方面分別展开:一、Q1業績回顧;二、公司增長策略進展;三、Q2亮點關注;四、估值情況分析。投資者可以根據自己的興趣擇段閱讀。

一、Q1收入持續增長,費用得到有效控制

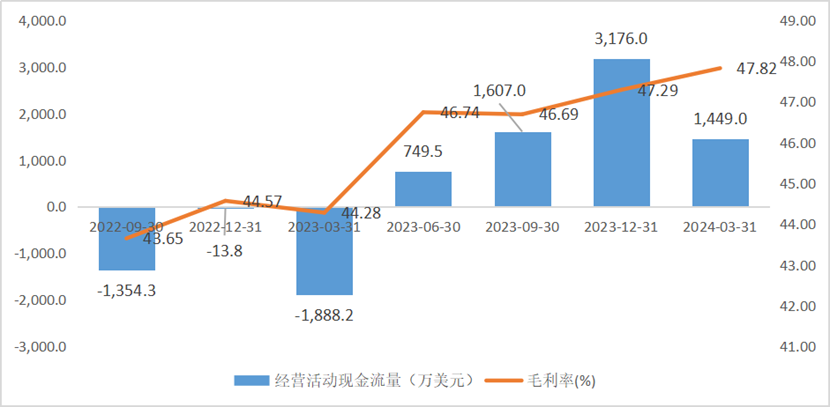

塗鴉智能在2024年第一季度繼續展現強勁的增長勢頭,總營收達到6,170萬美元,同比增長約30%。這一增長不僅體現了IoT行業的整體復蘇,也反映了塗鴉智能在市場上的競爭力提升和市場份額的擴大。值得注意的是,盡管受到春節假期的影響,塗鴉智能首次在傳統淡季實現了非公認會計准則(Non-GAAP)淨利潤1,227.1萬美元。公司的毛利率也在進一步提升,Q1毛利率達到47.82%,同比提升了3.54個百分點,盈利能力持續改善。其中,物聯網PaaS業務毛利率進一步提升至46.4%,帶動了整體毛利率的提升。

從財務數據來看,塗鴉智能在費用控制方面也表現出色。在收入持續增長的同時,公司的營業費用得到了有效控制,一季度的非公認會計准則營業費用同比減少了30.0%,其中研發、管理及銷售費用均同比減少,說明了公司降本增效策略的成功。公司的現金流表現也持續爲正,Q1經營現金流淨流入1,449.0萬美元,已經連續四個季度爲正,足以說明公司經營模式的可持續性。

整體上看,塗鴉智能的一季度財報非常亮眼,毛利率、淨利率均有明顯的提升,還首次實現了非公認會計准則下傳統淡季的首次盈利,呈現持續上漲的趨勢。這也讓公司Q2的業績情況備受投資者矚目。

二、關注增長策略執行進展

塗鴉智能一直延續既定的增長策略,並且取得了顯著成效,這些增長策略如下:

關鍵客戶策略:公司加強與關鍵客戶的合作,確保在重要領域的持續投入和優化。

進入非消費電子領域:除了傳統的消費電子產品外,塗鴉智能還積極拓展到更多工業和商業應用領域,從而增加新的收入來源。

專注產品提升:持續優化和升級產品线,提高產品的技術含量和用戶體驗。

出海策略:塗鴉智能持續开拓海外市場,覆蓋全球220個國家和地區,並積極开拓全球220個國家和地區。一季度,塗鴉智能的國際收入已經提升至83%。

從結果上看,這些策略的實施顯著提高了塗鴉智能的市場佔有率和客戶粘性,使其能夠在全球IoT市場中保持領先地位。財報中,其增長策略的進展也是我們需要重點關注的地方。

三、Q2哪些亮點值得關注?

根據已有的信息來看,塗鴉智能大概率將在2024年第二季度將繼續保持強勁的增長勢頭。以下是幾個值得關注的亮點:

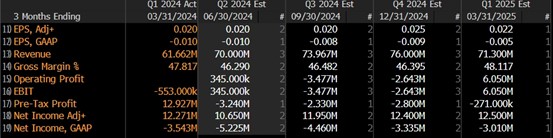

1、業績超預期機會:根據彭博的預期,Q2塗鴉智能的收入將會達到7,000萬美元,同比增長22.8%,公司的毛利率預期爲46.29%,預計能實現調整後淨利潤1,065萬美元。從彭博預期來看,塗鴉智能Q2的業績能夠持續保持同比增長的趨勢,且綜合毛利率穩定在46.3%左右。從毛利率結構上看,物聯網PaaS的毛利率較高,隨着智能消費電子市場進入新的增長周期,結合2季度中國家電出海的旺盛市場需求,物聯網PaaS需求有望超預期提升,有望帶動毛利率的進一步提升,所以利潤率超預期的概率也是不低的。考慮到塗鴉3大業務板塊的毛利率及高價值收入佔比在過去數個季度持續有序增長的情況,投資者可以關注總收入和綜合毛利率是否有超預期的機會。

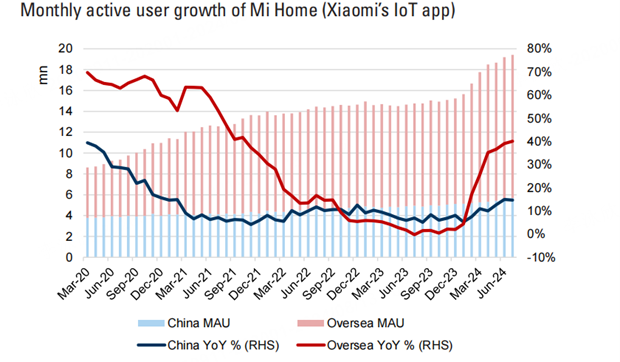

從一些外部其他視角來看,例如,根據IDC數據,二季度全球智能手機出貨量同比增長7%,維持復蘇的趨勢;從絕對值看,2Q24的出貨量基本回到了前幾年庫存相對較爲正常情況下的水平。根據高盛研報中的數據,小米之家在除中國以外地區的MAU持續恢復,並且在7月份加速增長至40%,表明海外物聯網市場下遊消費需求復蘇,而塗鴉智能的海外收入佔比又超過80%,在Q1達到83%,海外需求的快速恢復對公司的業績影響更爲明顯。此外,蘋果還計劃發布AI手機,有望進一步刺激電子消費的熱情。

歷史業績方面,從過去兩年的表現來看,塗鴉智能的業績多數情況下均超過主流數據庫市場一致預期(Market Consensus),其中收入超預期次數達到7次,EPS超預期次數達到4次,這也能夠說明Q2業績超預期具有較大的可能性,尤其當下的宏觀環境和塗鴉本身的發展战略都處於更好的狀態。當然,收入和利潤哪項超預期,超預期幅度有多大更加值得關注。

在此我們可以做一個大概的假設性測算:根據高盛研報預期塗鴉將在2Q24實現首次調整後經營性盈利,利潤率2.2%的,並取得更高的淨利潤水平。那么,如果在消費電子端需求復蘇的刺激下,公司總體收入能夠取得更好的成績,例如超過市場預期的25%的同比增速,並且毛利率保持Q1的穩定水平,那么,在經營費用不變的情況下,公司的調整後經營性利潤率甚至將輕松超過5%。這個超預期的邏輯非常簡單,因爲塗鴉作爲軟件技術企業經營費用和支出主要和團隊人數掛鉤,那么多出來的業務毛利都會轉化爲經營利潤,達成的話對股價也會是一大利好。

2、現金分紅值得期待:管理層曾在塗鴉Open Day中提及考慮更新股東回報政策,並在8月上旬的董事會公告中宣布提上會議議程,投資者可以預期潛在的現金分紅。從財務層面上看,塗鴉智能盈利能力持續提升,已經保持持續的經營現金流淨流入,截至Q1末账上的總現金余額爲9.8億美元,具備現金分紅的能力。投資者應該重視塗鴉智能的現金分紅可能性。因爲今年以來無論是AH股,還是中概股,中國資金對高股息中國資產都表現出了很高的興趣,包括銀行、煤炭、石油、水電等傳統的高股息股票受到了資金的追捧,其股價也表現出了遠高於市場指數的行情。如果塗鴉智能進行現金分紅,將會吸引不少的資金。

而且,隨着塗鴉智能的商業模式得到驗證,並且已經在Non-GAAP下實現穩定盈利,公司也具備了長期的分紅能力,這也會是其股價的有力支撐。例如網易在實現穩定盈利後开啓了長期的穩定分紅,目前的股息率接近3%,支撐其股價在高位震蕩,跑贏中概同行。

3、關注生成式AI進展:塗鴉智能在Q2發布了Cube AI大模型、AI开發工具和AI小程序开發底座。在塗鴉Open Day中,塗鴉進一步展示了生成式AI對智能消費電子產品的功能加成,帶來更“實在”、更“智慧”的交互體驗和新功能,其進展及效益值得關注,比如對用戶、客戶的新引力,對开發者效率的提升等。根據Q1財報,截至2024年3月31日,塗鴉开發者平台注冊开發者約107.4萬人,較2023年底的約99.3萬人增長8.2%。塗鴉生成式AI的布局將帶來何種效果值得關注。

四、當前市值已經大幅低於合理估值

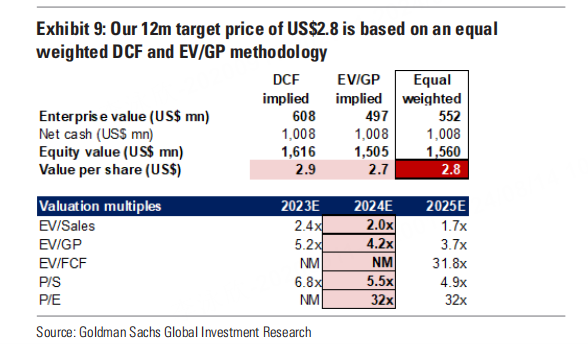

塗鴉智能在2024年第一季度的表現令人矚目,不僅實現了營收和利潤的雙增長,還在生成式AI領域上开啓大動作。隨着公司在各個領域的持續投入和創新,預計其在接下來的季度中將繼續保持強勁的增長勢頭。這也是公司估值提升的牢固基石。不過,由於中國經濟復蘇趨勢不佳,中國資產的整體估值受到壓制,塗鴉智能也不例外,其目前的市值已經大大低於其合理估值。根據高盛的報告,按照DCF和EV/GP(企業價值/毛利潤)等權重加權估值方法,塗鴉智能的合理估值爲2.8美元,相比目前約1.5美元的股價有86.7%的漲幅。從高盛的估值模型裏我們還可以看到,公司的淨現金價值已經達到10.08億美元,超過了公司的整體市值,也明顯說明了公司已經被大幅低估。

總的來看,塗鴉智能的市值已經大幅低於其合理估值,此次Q2業績如果超預期,並且現金分紅預期得到兌現,塗鴉智能還是有非常大的上漲潛力的,投資者可以積極關注。

本文作者可以追加內容哦 !

標題:塗鴉智能Q2財報前瞻:關注超預期機會,現金分紅值得期待

地址:https://www.utechfun.com/post/412691.html