情理之中,意料之外。

8月15日,阿裏發布了截至6月30日的2025財年一季度財報。該季度,集團收入達到了2432.36億,同比增長4%,略低於市場預期;經營利潤359.89億,同比降低15%;淨利潤爲240.22億,同比下滑27%。

雖然,阿裏仍是中國體量最大、最爲賺錢的互聯網公司之一,可其基本財務面繼續大幅承壓。並且,一道裂痕,似乎從阿裏核心的淘天業務中,擴散而來。

繼續承壓的淘天

佔據阿裏營收與盈利絕對大頭的淘天業務,該季度,未能迎來預期中的絕對復蘇。

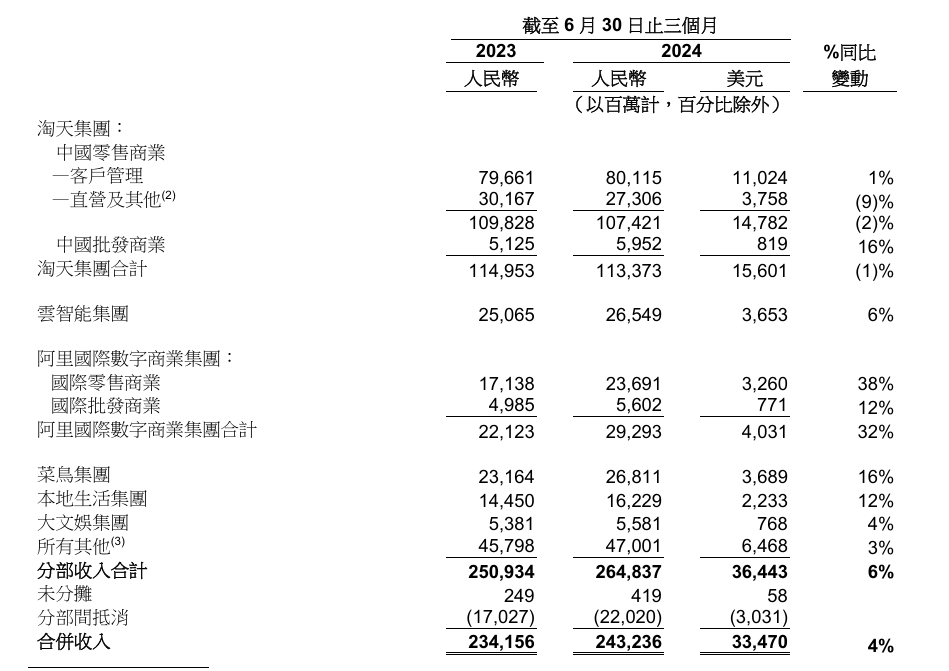

相較於集團其他業務,本季度淘天集團營收1133.73億,同比下滑1%,成爲阿裏業績未能取得更大幅度回升的關鍵。具體而言,此次業績統計時間覆蓋了“618”,不過淘天的中國零售商業收入,仍然同比減少了2%。

其中,淘天直營及其他業務收入由去年同期的301.67億下滑9%至273.06億元,也拖累了淘天的整體收入表現。對此,阿裏解釋稱,淘天主動選擇縮小了部分消費電子和電器品類的規模。

在財報發布前,市場考慮到宏觀社會消費疲軟,尤其是社會整體线上實物零售額一度在6月同比增長轉爲負數,因此,市場對淘天業務表現呈現出一種保守和觀望的傾向。

然而,淘天其最核心的現金流業務:客戶管理收入(CMR),僅同比微增1%,也遠遠不及市場預期。受此影響,集團整體經調整EBITA 488.1億元,也同比下降1%。

淘天的客戶管理收入,即核心電商中廣告和傭金收入,是阿裏集團營收與利潤核心,是這家公司真正的命根。從2021到2024財年來看,該項收入大體每年能爲阿裏貢獻出3000億左右的真金白銀。

甚至到了2024財年,淘天的客戶管理收入創造的EBITA利潤,一度佔據這家公司的112%。這也意味着,除核心電商以外,阿裏其他所有業務利潤爲負12%。

換句話說,淘天業務早已是阿裏這一座龐大商業帝國的根基。一旦根基不牢、盈利滯澀,問題就會接踵而至。

好在,在做大蛋糕、尋求增量上,一季度淘天的GMV實現了同比高個位數增幅,訂單量同比雙位數增長,並且,其88VIP也從上個季度3500萬變爲超4200萬。

不過,壞消息是,淘天老大難問題依舊存在:在阿裏大刀闊斧的改革勢能得到充分釋放前,對處於過度調整期的當下,淘天GMV與CMR(客戶管理收入)的差距不但沒有縮小,反而在持續擴大,其貨幣化率(take rate)也在實質性下降。

並且,這樣的疲軟正成爲淘天的常態。過去兩個季度,淘天的GMV增速均快於客戶管理收入增速。上一個季度,在GMV重回雙位數增長時,淘天CMR僅同比增長了5%。

於是,在一季度財報電話會中,阿裏管理層對GMV和CMR錯位,如此解釋到,“當市場份額初步穩定之後,從這個季度开始,我們針對提高貨幣化率和商業化的措施會开始加速。”

值得注意的是,淘天GMV提升較快的業務,恰恰是商業化率比較低的業務。此外,關於商家增長的具體信息:無論是ACC(年活躍买家數)或是DAU(日活躍用戶數),阿裏此次財報也沒有披露。

這次,阿裏CEO吳泳銘在談論業績時,認爲該季度業績表明战略奏效,專注於通過好貨好價好服務以提升用戶體驗,帶動淘天集團穩定市場份額,業務重回增長軌跡。

不過,當淘天將战略重心重新聚焦到GMV後,面對如何留住用戶、如何提高自身的利潤率、又如何將增長的流量實實在在轉化爲收入,給予投資者一個滿意的交代等多重問題時,現在的阿裏,仍在苦苦尋找答案。

阿裏還需多收三五鬥

答案的關鍵,或許在於做好平衡:即,如何在公平與效率間,尋求到最優解。這是一個無比艱難,並且持續考驗阿裏管理層智慧的難題。

實際上,要做到收窄淘天GMV與CMR的差距,就意味着在做大蛋糕的同時,更需公平地切好蛋糕。唯有這樣,才能對阿裏核心電商業務變現,做到可持續的挖掘。

去年底,經歷了一番激烈人事變動後,擔任淘天集團CEO僅半年的戴珊便宣布卸任。在吳泳銘全面接管後,淘天集團核心管理層幾乎全部調整。伴隨人事變動引發的,則是淘天集團業務战略重心的180掉頭。

過去一年,阿裏內部變革再次升級,砍掉了各類華而不實的項目,並且聚焦主業,對電商主業的變現能力持續探索,可這一系列激進的改革,實際效果卻令人觀感復雜。

一方面,在跟隨拼多多無限低價战爭的烽煙暫時消散後,淘天又重新轉回GMV爲業務發展導向。調整後,一度被商家詬病且憤怒的“僅退款”模式,得以松綁。

例如,今年7月,淘天就降低了價格力在電商業務板塊之中的優先級,在淘天的新算法邏輯中,GMV將會取代價格力成爲新的核心指標,流量分配的核心將變成包括物流、好評率、退款率等指標在內的“體驗點”,對商家的“僅退款”政策也將被放寬,意在重新贏取商家的青睞。

不過,另一方面,在最容易激發商家情緒波動的利潤分配環節,淘天切蛋糕的手,卻又一次往裏拐了進來。

今年7月底,阿裏掀起了一場劇烈的變現調整:這一家曾以“客戶第一”爲價值觀企業,宣布8月9日开始,淘系電商將开始收取0.6%的平台技術服務費。此外,包括闲魚、阿裏雲、高德地圖等在內的多條業務线,均對平台商家收費規則進行了調整,阿裏系开始全面步入收費時代。

值得注意的是,此前,淘寶是國內唯一對賣家免費开放使用的電商平台。

這次費率調整後,淘天將取消僅對天貓商家收取的分3萬和6萬兩檔的年費,已支付的2024年的年費將退還。並且,在12萬元以上且100萬元及以下的淘寶賣家,淘寶將向賣家發放阿裏媽媽優惠券,優惠券面額爲2024年度賣家已向淘寶支付的基礎軟件服務費的50%。

但問題是,在淘天全新的分配體系下,客觀上可能會對商家增加成本負擔。例如,先前天貓商家只需支付3萬~6萬元年費,大多數商家一旦完成年費門檻10-20倍的銷售額即可享受全額年費退款,完成一半可獲得一半的退費。

到了現行新規下,商家每筆訂單,卻必須向上繳納每筆0.6%收取服務費。這也意味着,商家成交訂單越多,服務費越多,沒有上限。據估算,若以2020年的GMV換算,淘天新規則下的服務費,將帶來248億的新增收入,並且,也將有更多商家被劃爲收費的對象。

向賣家收取基礎軟件服務費,也只是淘天提高自身收入的舉措之一。今年4月,阿裏媽媽還發布全新廣告產品:“全站推廣”。號稱要調動整個淘系的全局流量,包括搜索、首頁、購中後信息流等,以更爲智能的方式,從而帶動賣家GMV的全面提升。

在淘天的視角中,全站推廣的立意,在於如何更好地幫助商家實現ROI(轉化實現GMV/投放花費)。可從另一個角度來說,“全站推廣”也將爲淘天帶來更多的收入。

作爲橫向對比,2021年拼多多推出類似的廣告模式後,其廣告收入增長觸底反彈:2021財年,拼多多廣告收入爲725.6億,2023財年,則迅速激增到了1535.4億。

雖然,此前吳泳銘表示,在大部分電商平台中,目前淘寶是“賣家投放ROI中最高的一類”。

不過,當下距離淘天全面鋪开全站推流的模式,仍需一段時間。並且該模式是否會對平台商家造成更大的成本負擔,也需要更多觀察。此前,就曾有報導稱,有商家初期試水“全站推廣”後,發現,需要將投放預算設置爲該商品歷史投放總預算的1.5倍左右,才能保障ROI的穩定實現。

正因如此,從低價模式,再到“僅退款”,又到當下提高費率、全站推廣等模式,無一不可看出,淘天集團意圖通過激活GMV,推動商戶預算和經營重心的回流,進而實現更多的商業變現。

不過,在這場增長與盈利的博弈中,承壓巨大的阿裏,現階段,在利好客戶、取悅用戶的平衡中,似乎有些動作變形。在距離馬雲提出“回歸淘寶、回歸用戶、回歸互聯網”一年多後,每次爲此付出“代價”的,並非平台本身,而是商家。

矯枉必須過正,成效仍需時間

今年4月,在回答阿裏面臨的最嚴峻的競爭是什么時,蔡崇信曾懇切地談到:

“當我們審視內部並反思過去幾年的情況時,我們發現我們落後了,因爲我們忘記了我們真正的客戶是誰。我們的客戶是使用我們的應用程序購物的用戶,我們沒有給他們最好的體驗。”

從電商行業引領者,到對拼多多的战略跟隨者,從GMV下滑到急於尋找新增長點,從淘寶特價版、社區團購業務淘菜菜,再到隨後一系列組織架構、管理層深度調整,近年的阿裏在淘天業務上,一直未能完成真正深度的調整。

一方面,阿裏忽略了用戶體驗,導致2020年後錯失了下沉市場重大的機遇,另一方面,阿裏彼時對中小商家重視程度的下降,也導致了商家外流。而這些,本是阿裏的立身之本。

當下,阿裏的深度調整再次迎來全面轉彎。在吳泳銘接任阿裏集團CEO之後,阿裏火力全开,集中一切資源集中淘天,並以各類舉措,試圖在銷量與公平中,尋找到一條營收與利潤的平衡點。

一般來說,一場遊戲要想從开始贏到結束,容易的是,當开局一切因素都在流動時,調整可以是迅速的、不計代價、立竿見影的,困難的是,當遊戲步入後期,事物开始凝固時,即使再微小的調整,也需要耗費更多的心力。

當然,船大難調頭是客觀問題,所以矯枉必須過正,也是必行的辦法。

當下,人們可以看到,無論是調整費率,還是出台新的推流廣告辦法,重重壓力下,阿裏愈發急迫。可當諸多無奈、壓力、考驗疊加到這家企業身上時,過去數年間,能爲阿裏系每年持續貢獻3000億左右真金白銀管理費用的商家,似乎變成了這場驚天劇變下,任人反復撥弄、掰扯的竹槓。

本文作者可以追加內容哦 !

標題:阿裏渡劫,要多收三五鬥

地址:https://www.utechfun.com/post/411246.html