茅台加大分紅的措施,體現公司對投資者回報的重視,也反映出公司盈利能力的穩定性和對未來現金流的信心

文|張建鋒

編輯|楊秀紅

2024年8月8日,貴州茅台(600519.SH)發布中報,公司營業收入同比增長17.76%至819億元,歸母淨利潤同比增長15.88%至417億元。這意味着,其上半年日賺超2億元。相對於一季度,公司營業收入增速稍有下滑,淨利潤增幅微有提升。

其中,貴州茅台系列酒收入增長和銷售渠道的變化引人關注。今年上半年,從產品來看,公司系列酒增速超過茅台酒;從銷售渠道來看,自2019年陷入低迷的批發代理渠道收入同比增速超兩成,近五年來首次超過直銷渠道收入增幅。

“茅台加大經銷商渠道比例,有利於穩定產品價格和市場預期。”奶酪基金投資經理潘俊對《財經》表示,貴州茅台可能正在貫徹穩健發展思路,聚焦核心渠道商利益,平衡直營與經銷商之間的關系,調整銷售策略。

在中信建投看來,茅台直銷與批發構成的渠道銷售體系逐漸成熟,各渠道將協同發展(投放協同、資源協同、政策協同),茅台根據市場趨勢調整渠道銷售結構,實現業績持續高質量增長。

發布業績的同時,貴州茅台也公布了2024年-2026年現金分紅回報規劃,公司每年度分配的現金紅利總額不低於當年實現歸屬於上市公司股東淨利潤的75%。這一措施,被市場解讀爲公司進行市值管理的一大措施。

對於貴州茅台高現金分紅規劃的發布,市場給予積極評價。

8月9日,高盛分析師LeafLiu等在報告中稱,假定貴州茅台分紅率爲75%,預計其2024年-2025年的股息率分別爲3.6%、4.1%。“基於其增長韌性和重新關注股東回報,重申對茅台的买入評級。”

前海开源基金首席經濟學家楊德龍告訴《財經》,貴州茅台提高分紅,有利於提升投資者的獲得感,對於維護、提升茅台的市值具有積極作用。

潘俊亦對《財經》表示,茅台加大分紅措施,體現公司對投資者回報的重視,也反映出公司盈利能力的穩定性和對未來現金流的信心。“作爲行業龍頭,貴州茅台的高分紅政策可能提升整個行業的分紅標准,推動其他公司提高對投資者的回報。根據75%分紅率測算,2024年茅台股息率約3.7%,高於市場平均水平,對股價有一定支撐作用。”

在招商證券看來,貴州茅台的分紅提振信心。值得注意的是,8月9日多家券商發布研報,給予公司买入、推薦評級,目標價在2000元/股及以上。

自2024年5月以來,受茅台酒批發價波動、機構看空報告等因素影響,貴州茅台股價持續低迷。7月30日,公司股價最低下探至1361.3元/股,創2023年以來新低。

中報發布後的8月9日,貴州茅台股價上漲0.43%,報1436.8元/股,總市值爲1.8萬億元。

經銷渠道強勢回歸

對於上半年業績表現,貴州茅台稱,實現“時間過半、任務過半”。公司2024年經營目標之一爲營業總收入同比增長15%左右。

分產品來看,上半年貴州茅台的系列酒增速優於茅台酒。其中,公司茅台酒收入同比增長15.67%至685.67億元,系列酒收入同比增長30.5%至131.47億元。相對於2023年茅台酒、系列酒17.39%、29.43%的收入增幅,上半年公司茅台酒該數據稍有下滑,系列酒該數據進一步提升。

2024年6月,受電商百億補貼後價格較低等因素影響,飛天茅台的價格曾出現波動,部分黃牛暫停收貨。

第三方數據平台今日酒價顯示,53度500毫升24年飛天茅台(散)批發參考價(未包括稅費/物流/人工等必要成本,下同),從2024年6月9日的2470元/瓶,降至6月14日的2230元/瓶。

中信建投認爲,二季度,針對飛天茅台市場價格波動,穩定市場情緒,公司積極調整茅台酒產品投放節奏,取消大箱拆箱令、部分區域暫緩企業團購、調整巽風酒及散花飛天投放節奏,尤其7月以來強控貨使得茅台價格逐漸企穩回升。

8月8日,53度500毫升24年飛天茅台(散)批發參考價已回升至2710元/瓶。

雖然增速有所下滑,但茅台酒收入在上半年仍保持超15%的增幅。貴州茅台在半年報中指出,收入增長主要系銷量增加及主要產品銷售價格調整。

2023年10月31日晚間,貴州茅台發布公告,自2023年11月1日起上調53度貴州茅台酒(飛天、五星)出廠價格,平均上調幅度約爲20%。飛天53度500毫升貴州茅台酒原出廠價969元/瓶,按照20%上調幅度計算,調整後出廠價約爲1169元/瓶。

系列酒持續高速增長,與千元價格帶的茅台1935強勢表現關系密切。2020年和2021年營收增速下滑的貴州茅台,於2022年推出包括茅台1935等新品。根據茅台集團2024年度市場工作會議披露,茅台1935預計2023年銷售額超過110億元。

有券商指出,系列酒高增長預計仍由茅台1935帶動。“二季度系列酒投放明顯提速,此前7月初披露茅台1935已超進度完成上半年任務指標、暫停投放,近日公司多地召开茅台1935工作溝通會,預計後續供貨體系會有優化。”

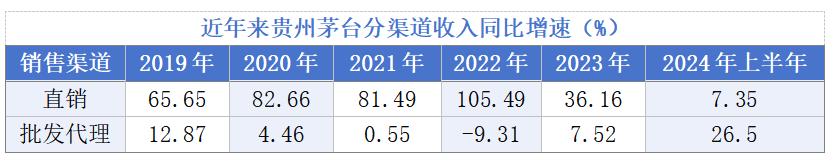

從銷售渠道來看,2024年上半年,公司批發代理、直銷收入分別爲479.86億元、337.28億元。從增速上看,上半年貴州茅台的批發代理收入增速明顯優於直銷渠道。其中,批發代理收入同比增長26.5%,直銷渠道收入同比增長7.35%。

過去五年,在持續整頓經銷商體系、大力發展直營渠道的策略下,貴州茅台批發代理渠道收入表現較爲低迷,個別年度該渠道收入同比甚至出現下滑,而直銷渠道卻高歌猛進。

有券商指出,貴州茅台上半年直銷收入增速下降,或與公司6月起放緩直營團購投放相關,考慮預計逐漸恢復常態化,預計直銷增速會有所恢復。

對於批發渠道上半年的優異表現,潘俊告訴《財經》,貴州茅台可能正在貫徹穩健發展思路,聚焦核心渠道商利益,平衡直營與經銷商之間的關系,調整銷售策略。茅台加大經銷商渠道比例,有利於穩定產品價格和市場預期。

知趣咨詢總經理、酒類分析師蔡學飛告訴《財經》,過去半年,公司批發代理渠道的大幅增長來源於茅台對於重點市場與核心代理渠道商的持續聚焦服務,同時也是系列酒全國招商拓展的結果。不斷豐富產品线以及更加積極落地的市場政策,共同帶動了茅台經銷商數量的增加。這是茅台不斷優化渠道之間產品與價格的結果,也是茅台穩健增長战略的體現。

強化分紅回報股東

發布上半年成績單的同時,貴州茅台也公布了未來三年的分紅規劃,即年度現金分紅不低於歸母淨利潤的75%。此舉備受市場關注。

近年來,高額分紅成爲貴州茅台的重要標籤之一。

2022年11月,在貴州茅台股價低迷之際,爲提振市場信心,貴州茅台推出了歷史首次特別分紅方案。公司擬每股派發現金紅利21.91元(含稅),共計275.23億元,該方案已在2022年12月實施。

2023年12月14日,貴州茅台再次實施特別分紅方案,每股派發現金紅利19.11元(含稅),共計240億元,現金紅利發放日爲當月20日。

蔡學飛對《財經》表示,在不影響企業發展的前提下,特別現金分紅可增強市場號召力、提振渠道銷售與市場信心,同時在一定程度上特別分紅是變相促銷,提高市場消費預期,可以刺激產品消費。

新“國九條”提出,強化上市公司現金分紅監管,加大對分紅優質公司的激勵力度,多措並舉推動提高股息率。推動一年多次分紅、預分紅、春節前分紅。

市場對高分紅公司,較爲關注。

“未來A股將更重視基於股息率的投資體系。”在長江證券看來,消費等一大批過去“核心資產”類的“白馬”如能提升分紅率,“白馬”變“紅馬”,股價或獲得穩定支撐,促使“白馬”板塊走強。

多位基金經理表示,2024年最重要的研究方向是“股東友好型企業”“高分紅型企業”。值得注意的是,2024年二季度,部分基金調整持倉布局,加倉了白酒等有較好股息率保護的個股。

對於茅台推出的未來三年分紅規劃,市場給與積極評價。

在今年茅台股東大會上,楊德龍提出建議,希望茅台的分紅率能始終保持在2023年75%的分紅水平。“很高興這一建議被採納了,爲流通股股東爭取了利益。”楊德龍告訴《財經》。

蔡學飛認爲,“茅台持續性的分紅在目前資本環境下,對於股東權益的維護、與股東分享發展紅利、增強股東對於公司發展的信心有積極價值。”

在華泰證券看來,貴州茅台作爲行業龍頭,治理更趨市場化和精細化,前期批發價和股價波動也釋放了市場風險,常規分紅率的提升護航公司長期配置價值,未來高質量發展可期。

光大證券表示,若按照其預測的2024年歸母淨利潤以及75%分紅率估算,當前貴州茅台市值對應股息率約3.7%、已具備較高性價比。

股價能否被提振?

與首次推出特別分紅方案背景類似,貴州茅台此次推出未來三年高分紅規劃的背後,是公司股價持續低迷。

自2024年5月以來,受茅台酒批發價波動等因素影響,公司股價持續下滑,6月下旬公司收盤價都在1500元/股左右徘徊,相對於今年最高股價——5月7日盤中的1741.72元/股,下跌超10%。

7月26日,瑞銀發布報告,下調了貴州茅台等白酒上市企業評級。其同時預計,基於潛在庫存等因素考慮,到2025年茅台批發價可能會比當前價格下跌50%。

受此消息影響,貴州茅台股價持續走低,7月30日,公司股價最低下探至1361.3元/股,創2023年以來新低。

隨後,瑞銀大中華消費品行業主管彭燕燕對媒體表示,頭部白酒企業的產能持續擴張及人口減少,可能是整體白酒消費面臨的結構性阻力,再疊加社會性庫存因素,即在過去近十年中,部分需求被作爲投資而囤積。“假設這些潛在社會庫存在2025年集中釋放,可能會導致部分頭部酒企的批發價格下滑,這一情形和2013年至2015年的行業情況非常類似。”

其進一步表示,報告中提及的部分白酒批發價可能會較當前水平下降17%至50%,是最悲觀情景下的假設,而非基准情形。

股價調整的背後,二季度公司前十大股東持股數量環比有所下滑。

貴州茅台半年報顯示,2024年上半年,公司前十大股東持股合計8.94億股,相對於一季度的9億股,約減少600萬股。

因基金半年報尚未披露完畢,尚無法看到上半年機構持股貴州茅台的全部股份的變化情況。不過從機構已披露二季度報告來看,機構對白酒行業的態度有所變化。

相對於一季度,華夏上證50ETF、嘉實滬深300ETF二季度持有貴州茅台股份數量稍有下滑,而華泰柏瑞滬深300ETF、易方達滬深300ETF等產品在小幅增持。

雖然繼續看好白酒的商業模式、穩定的競爭格局,但由於整體消費力的疲弱,白酒行業的經營也面臨一定下行壓力,高端白酒在量價之間平衡的難度有所加大,以及國內消費稅改革可能也會給行業帶來一定的不確定性,天弘永定成長A在二季度降低了白酒的倉位。

而鵬揚富利增強A在二季度報告中稱,當期在消費股持倉方面,趁行業景氣度不佳時增倉了高端白酒龍頭股。

回顧一季度數據,機構整體在減持貴州茅台。

萬得數據顯示,2024年一季度,機構持有貴州茅台9.66億股股份,相對於2023年、2023年一季度持股數量,分別減少約355萬股、1291萬股。同時,該數據爲自2016年以來同期最低。

從持股機構數量來看,2024年一季度持有貴州茅台的機構數量爲1586個,相對於2023年、2023年一季度的2194個、1796個均有所減少,亦爲近四年來同期最低。

展望未來,機構對白酒股價未來走勢持有不同看法。

南方消費升級A二季度對白酒類股份進行了減倉,其在2024年二季度中解釋道,觀察到白酒批發價仍然處於非常不穩定的狀態,行業對於增長的需求和量價之間的矛盾仍需解決。

國泰消費優選則表示,經過過去幾年的持續調整,消費領域中的一些高質量企業展現出了極具吸引力的投資機會,其構建了一個包含高端白酒等行業的高質量企業的均衡組合,並對該組合的長期表現充滿信心。

華創證券表示,時代變局下白酒定價範式正在切換,周期思維下的“酒價崩潰論”和成長思維下“唯增速論”均不可取,茅台承諾分紅率提升將成定價關鍵因子。“公司有充足經營底牌穿越周期,且提高常規分紅承諾意義重大,當下(估值)從股息率角度也更顯扎實。”$貴州茅台(SH600519)$

本文作者可以追加內容哦 !

標題:高分紅下,貴州茅台更有性價比了?

地址:https://www.utechfun.com/post/408459.html