來源:歐亞系統科學研究會

導讀:上周,波音、高盛、星巴克等美國頂尖企業的高管代表團訪問中國,這些高管們表達了他們對中國市場的持續信心,並表示愿意進一步深耕中國市場。然而,也有觀點認爲,盡管歐美工商界對中國市場的熱情未減,但其對華投資卻面臨越來越多的限制,特別是在高科技領域的合作已被標記爲“高風險”區域。這引發了如下問題:目前中國與歐美在前沿科技領域的合作究竟處於何種狀態?面對歐美政府強勢推行的“去風險”战略,中外企業可以採取哪些應對措施?

近年來,中國科技領域的投資正日益受到歐美政府的關注。爲了加強對這些資金流動的審查,並爲未來的監管政策提供更詳細的指導,歐美政府在積極收集和整理相關信息。本報告分析了2003至2023年間中國的近2萬筆科技投資,重點關注了人工智能、生物技術、半導體和量子技術這四大領域。盡管歐美對華科技投資長期存在,甚至有時會有所增加,但其總體規模相對較小。在這四大領域的投資中,75%由中國投資者完成,而歐美投資者僅參與了12%的投資周期,且這一比例還在進一步下降。

在歐洲,投資活動相對有限。德國和法國在人工智能領域的投資佔據主導地位,分別完成了49筆和36筆交易。法國的投資主要得益於凱輝資本的貢獻,而德國的投資則以企業風險投資爲主,涉及博世、巴斯夫和大陸集團等主要工業集團。歐洲對華投資中,僅有兩筆可能面臨美國的制裁風險。相比之下,美國的投資數量要多得多,在2003至2023年間共完成了1602筆交易,使其成爲中國科技領域最大的外國投資者。這些投資主要集中在生物技術和人工智能領域。在前十大美國對華科技投資機構中,有七家(如紅杉、GGV、金沙江等)投資了目前被美國制裁的中企。

本報告一方面揭示了歐美種種投資限制,對中國科技發展的影響效果有限。另一方面顯示歐美企業對中國科技的投資並未停止。盡管來自歐美政府的對華科技競爭和限制措施在不斷加大,但是民間資本的紐帶仍然保持韌性。未來,中國應當繼續保持對科技的自主投資,同時部分維持你中有我、我中有你的跨國科技投資聯系,以應對歐美政府在科技領域潛在的加碼限制。歐亞系統科學研究會特編譯本文,供讀者參考。文章爲外方報告,對歐美科技投資的審查具有錯誤的“中國威脅論”立場,敬請讀者加以辨別。

誰在“資敵”?

美國和歐洲對中國的科技投資

文|Mathilde VELLIET

翻譯|慧諾

來源|法國國際關系研究所(IFRI)

▲ 美國高管代表團訪華。

▲ 美國高管代表團訪華。

近年來,大西洋兩岸的政策制定者越來越關注科技投資相關的“國家安全”風險。最初的重點是外國的投資,歐美收緊了政策以加強所謂主權或知識產權保護。最近,在華盛頓的推動下,相關審查範圍擴大到歐美主體對“重點國家”(主要是中國)的投資。

在美國,相關擔憂早在上世紀80年代就已存在。一些美國官員擔心對華科技投資可能會促進中國發展,從而增強“潛在對手”的商業和安全能力。這一擔憂在2018年的立法辯論中再次浮現,並在過去兩年中在國會和行政部門的政治議程中佔據了重要位置。2023年8月9日,拜登總統籤署了第14105號行政命令,對半導體、人工智能、量子計算和通信領域的海外投資實施禁令。

近幾個月來,歐盟也在研究是否需要額外工具以控制對外投資控制。以2023年6月的“歐洲經濟安全战略”爲基礎,歐盟委員會於2024年1月發布首份“對外投資”白皮書,提出要加強四大領域(半導體、人工智能、量子技術和生物技術)對外投資的關注和管理。

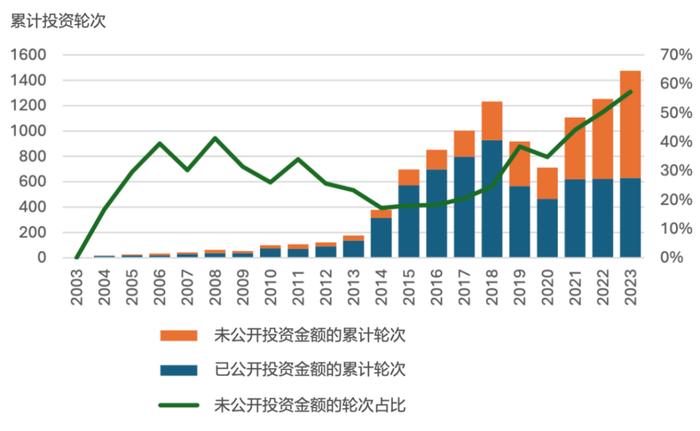

▲ 歐美對華科技投資項目數量(2003-2023)

▲ 歐美對華科技投資項目數量(2003-2023)

雖然歐盟上述白皮書未明確針對中國,但詳細的政策摸底需要开始進行:目前,歐美對華科技投資的規模到底有多大?哪些技術領域吸引了最多的歐美投資?誰是主要對華科技投資者?其中是否已經有一些高風險交易?

2 歐美對華科技投資,在過去十年內顯著增加

過去十年內在四大重點領域,歐美對華投資的交易數量和金額都在急劇增加。

(一)四個快速增長的部門:歐美持續投資“下注”

1、人工智能:對華投資的最熱門領域

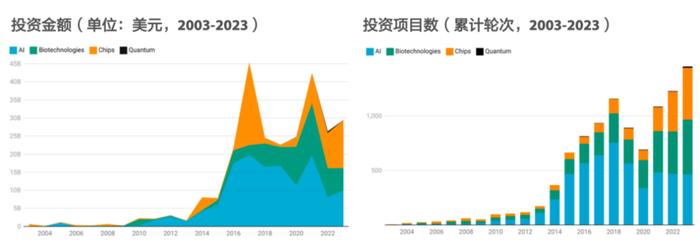

從2003年到2018年,中國人工智能的年度融資輪數穩步增長。特別是在2010年代初,深度學習技術帶來更廣闊的發展前景,推動融資輪數急劇上升。2013年之前,每年融資輪數不到100輪,但在2018年達到頂峰,達755輪。然而,隨後幾年,盡管遭遇全球疫情及政策限制(如IPO限制),該領域的發展勢頭不減。

從2015年到2017年,中國人工智能市場快速增長,融資總額增長了三倍,得益於數十億美元的巨額融資。例如,滴滴在2016年曾獲得了來自中國、日本和美國投資者的70多億美元投資。同年,服務器制造商和雲計算提供商浪潮從國家开發銀行獲得29億美元投資。在本文樣本中,融資最多的十輪中有六輪發生在2015至2017年間,總計約210億美元。

然而從2018年起,投資顯著放緩,略低於2016年的水平,而世界其他地區的市場則在上升。2021年,整體投資激增,使中國市場恢復到2017年的水平,但隨後由於大環境變化,本地和外國投資者熱度有所消退。但值得注意的是,從2020年起,未公开的人工智能融資輪數增加,從35%上升到2023年的60%,因此該領域的確切投資總額可能被嚴重低估。

2、生物技術:被全球疫情推向新高

生物技術領域在投資總額中所佔份額的增長速度尤爲迅猛,特別是在2017至2020年間,其比例從22%躍升至37%。盡管2019年出現了小幅波動,但自2015年生物技術被納入“中國制造2025”的十大重點領域以來,該領域的投資額便持續攀升。到了2023年,生物技術領域的融資輪次已超越人工智能。

起初,市場尚有諸多不足,主要依賴仿制藥生產。中國政府通過一系列改革舉措,包括將新藥審批流程與美國標准對齊,並伴隨着2015至2023年間至少586億美元的公共和私人投資,極大地推動了相關技術生態系統的發展,使其成爲全球第二大市場。2021年,投資額達到頂峰,高達144億美元。

盡管疫情對總投資產生了顯著的負面影響,導致2023年的投資額降至63億美元,較2021年下降了56%,但中國生物技術公司的融資輪次卻逆勢增長。在2020至2023年間,這些公司的融資輪次幾乎翻了一番,佔到了總數的48%。

3、半導體:自2019年起強勁增長

從2019年到2023年,半導體行業的投資無論是在融資輪數還是披露的總金額上都實現了顯著增長。面對自2020年起更加受限的芯片及其制造設備的獲取渠道,中國正致力於增強自身競爭力,減少對西方國家的依賴。本文所估計的增長可能只是冰山一角,因爲自2019年以來,超過一半的投資額並未公开。

2017年的融資熱潮主要得益於一筆巨額交易:國家开發銀行向清華紫光注入了近220億美元的資金。此前,清華紫光在2014年已經獲得了英特爾15億美元的投資。特別值得一提的是,在中國半導體公司完成的十輪融資中,有七輪發生在2021年之後,其中三輪是由"國家集成電路產業投資基金"參與的。

4、量子技術:歐美投資最少,中國自主推動

量子計算和通信技術尚未完全成熟,導致其投資額不及其他領域。然而,自2021年以來,該領域的融資輪數依然在持續增長,到2023年更是翻了兩倍。中經雲作爲提供相關基礎設施服務的公司,早在2014年就成爲了中國首家獲得"創業天使"融資的企業,但金額不足50萬美元。

中國的量子技術市場與大多數國家一樣,呈現出高度封閉的特點,投資主要源自本土企業。在已披露的37輪融資中,有25輪完全由中國投資者參與。然而,在少數涉及西方投資者的融資輪次中,也出現了一些高額交易,如兩筆披露金額超過1億美元的投資就涉及到了美國和英國的實體。

量子技術因其在經濟和軍事領域的顛覆性潛力而備受關注,因此公共資金在該領域的投入尤爲顯著。據估計,全球在量子技術領域的公共投入中,有一半來自中國,而美國等其他國家則更依賴於私人投資。中國的量子技術生態系統起源於2010年代初,主要圍繞幾個重要的大學中心,尤其是中國科學技術大學。

(二)投資者概述:中國的科技投資大部分來自本土

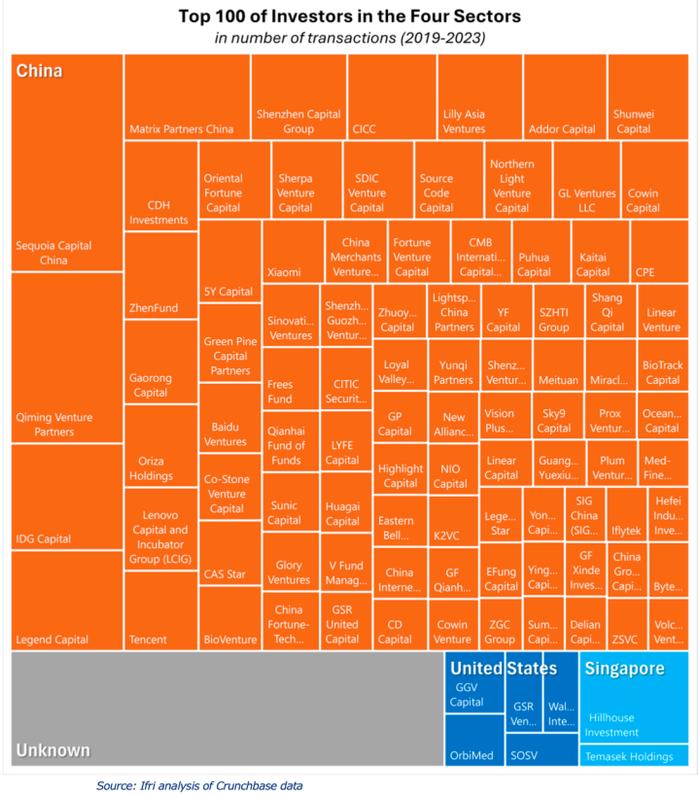

從2003年到2023年,中國大陸投資者在四個關鍵技術領域的投資中佔據絕對的主導地位,共完成了17582筆交易。相比之下,美國和歐洲投資者分別完成了1602筆和149筆交易。在人工智能、半導體、生物技術和量子技術領域,中國投資者參與的交易比例分別爲77%、78%和84%。

▲ 在四大科技領域投資中國的前100位機構

▲ 在四大科技領域投資中國的前100位機構

美國作爲這些技術領域的第二大投資國,每個領域的交易量約佔7%,而歐洲的主要投資者包括德國、法國和荷蘭。然而,美國和歐洲投資者對中國技術領域的參與度相對較低,過去二十年中,只有12%的融資輪次有他們的身影。自2003年以來,62%的中國战略技術領域融資輪次完全由中國投資者獨立完成。

2019年至2023年間,當歐洲或美國投資者參與中國技術生態系統時,他們通常與中國或外國合作夥伴聯合投資。這種合作模式不僅幫助外國投資者獲得關鍵信息,還能降低運營風險並減少競爭壓力。在人工智能、生物技術和半導體領域,美國投資者主要與中國投資者聯合參與融資。而歐洲投資者的四分之三投資是與中國投資者合作,其余一半則是與其他國家投資者合作,尤其是美國。

總的來看,只有極少數融資輪次完全由歐洲和美國投資者參與。後續分析會指出,在上述四個科技領域的頭部投資者名單中,中國投資者的主導地位自2019年以來逐漸凸顯。

不過,基於總部所在地的統計方法存在一些局限性。按交易數量計算,領先的中國投資者是紅杉中國。然而,紅杉中國2005年作爲美國紅杉資本的一個分支機構成立,其美國有限合夥人佔其投資者的約一半。由於投資策略和中美之間的監管緊張關系,紅杉資本中國於2024年春季從其美國母公司分離出來,理論上成爲一個“完全獨立”的實體。

這四個領域的領先中國投資者是大型風險投資基金,廣義上專注於技術(啓明創投、經緯中國、君聯資本、IDG資本)。其中一些中國基金在美國有多個有限合夥人:IDG資本的合夥人包括多個美國基金會(洛克菲勒基金會、卡內基公司)、投資銀行(高盛集團),以及得克薩斯州及特拉華州的公共部門僱員養老金基金。這些中國基金還在海外投資科技初創公司,主要在美國。到2024年1月底,IDG資本成爲首個被五角大樓列入實體名單的投資基金。

在2019年至2023年間交易數量最多的前10名投資者中,只有一個非中國的投資者:新加坡的高瓴資本(但其創始人張磊本科畢業於中國人民大學),其管理着幾所主要美國大學的資產。高瓴完成了133筆交易,集中在人工智能和生物技術領域。

3 歐盟對華科技投資

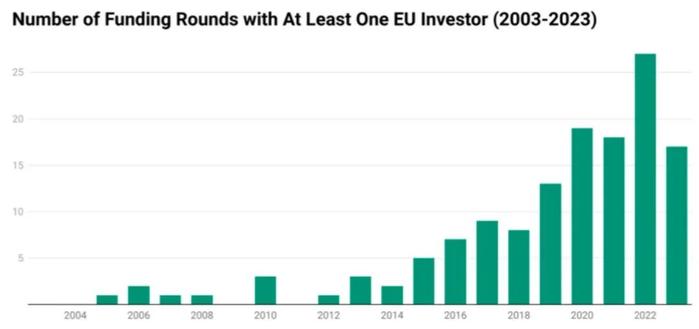

歐洲對華投資始於2005年,荷蘭Qiagen公司收購深圳萬孚生物標志着起點。此後,歐洲企業的參與度逐漸增加,2015年後增速加快,2019年達到高峰。2022年達到27次融資峰值後,又回落至2019年的水平。盡管如此,歐洲投資的增長應與同期人工智能、生物技術和半導體領域的整體投資增長相聯系。盡管數據規模限制了趨勢分析,但2019至2023年間,歐洲投資佔總投資的比例從2014年的1%上升至2%至4%,顯示出其參與度的顯著提升。

▲ 歐洲對華科技投資輪次統計(2003-2023)

▲ 歐洲對華科技投資輪次統計(2003-2023)

(一)歐洲國家如何投資?投資什么?

在2019至2023年間,歐洲投資者參與的融資輪次並不多,僅有17輪完全由歐洲投資者主導。同時,沒有中國投資者參與的融資輪次也很少,僅有4輪有美國投資者參與,3輪有其他投資者參與。大多數情況下,歐洲投資者與中國投資者共同出現,有時完全是中國投資者,有時則與美國或其他國家的投資者一起。

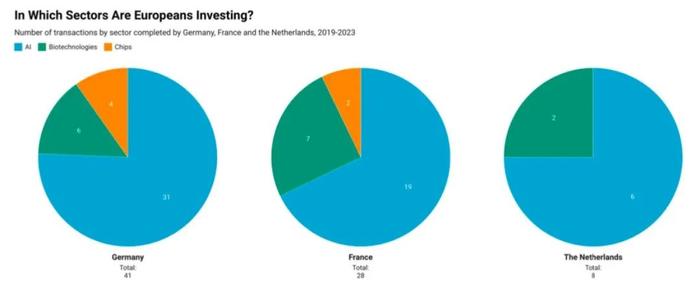

在這五年間,歐洲的大多數投資集中在人工智能領域,共64筆交易,主要由德國和法國推動,主要集中在汽車和軟件行業。相比之下,生物技術和半導體領域的投資較少,分別有25筆和11筆交易。盡管量子技術在歐洲對外投資白皮書中被提及,但僅發現一筆相關投資。

▲ 德、法、荷對華科技投資領域分布。藍色:人工智能;綠色:生物技術;橙色:半導體。

▲ 德、法、荷對華科技投資領域分布。藍色:人工智能;綠色:生物技術;橙色:半導體。

德國在歐洲對華投資中佔據主導地位,過去二十年在中國四個行業共投資49項。其次是法國(36項)、荷蘭(12項)、葡萄牙(12項)和意大利(8項)。近年來,德國、法國和荷蘭在歐盟對華科技投資中的佔比不斷擴大,自2019年以來共佔77%。這與歐洲對華各行業的外國直接投資數據一致,顯示這些國家在對華投資中的重要性。因此,要深入理解歐洲對中國技術的投資,需要特別關注這三個國家的投資動向。

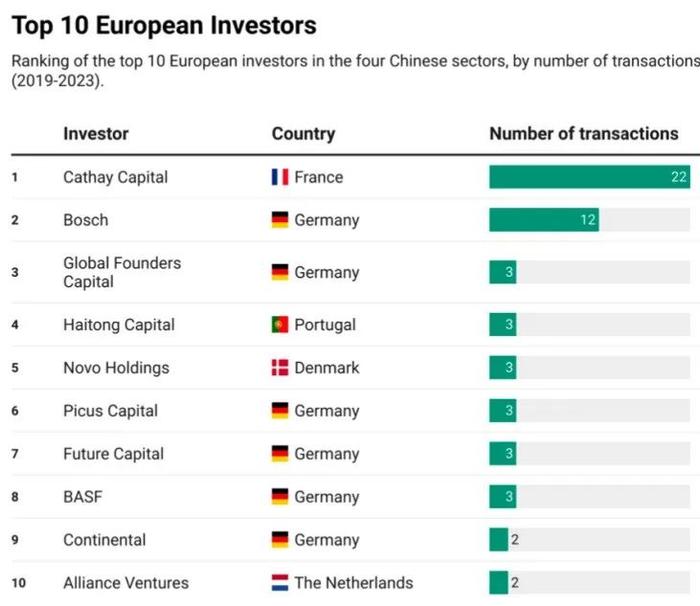

▲ 歐洲對華科技投資機構Top 10

▲ 歐洲對華科技投資機構Top 10

(二)德國:歐洲對華投資的絕對主力

德國是中國技術領域歐洲投資的主要來源國。自2003年以來,在四個關鍵領域共進行了49筆交易。2019年後,交易量激增,2021年達到頂峰,共14筆。在2019至2023年間,德國投資佔歐洲總投資的41%,且這一比例在不斷上升。德國的投資主要集中在人工智能領域,共38筆交易,而生物技術和半導體領域的投資較少,分別爲6筆和5筆。

值得注意的是,40%的交易來自汽車或化工行業的大型工業集團,如巴斯夫、拜耳、博世、梅賽德斯-奔馳、大衆和採埃孚集團。這些集團不僅在研究的四個領域中佔有重要地位,而且在整個德國對華投資中也佔有很大比例。根據美國榮鼎咨詢的說法,這些公司在中國大量投資,以本地化運營來抵御全球風險,並保持與中國本土創新競爭對手的競爭力,特別是在電動汽車等領域。事實上,近三分之一的德國科技投資,主要來自這些集團,都集中在與汽車行業相關的中國公司,尤其是自動駕駛技術領域。

德國的投資活動包括與受美國制裁的中企合作的案例。例如,德國汽車供應商大陸集團與受制裁的商湯科技和地平线機器人一起,於2022年7月向上海映馳科技投資超過1300萬美元。映馳科技專注於高性能計算軟件平台和自動駕駛軟件开發。盡管商湯科技自2019年起就在美國的出口限制名單上,並於2021年被標記爲中國軍工企業,但這項投資並未違反制裁規定。這反映了德國與中國在人工智能領域的資金融合,尤其是在自動駕駛技術方面,這是交通未來和低碳轉型的關鍵技術,同時也可能具有軍事應用價值。

另一個案例是德國投資者對受美國制裁的半導體公司盛合晶微半導體的投資。盛合晶微因支持中國軍事現代化於2022年12月被加入實體清單。該企業已完成三輪融資,每次都有中美投資者參與。2022年的一輪融資中,一家規模較小的德國高科技私募基金對其進行了投資。雖然德國對非美國公司投資受制裁實體並不違法,但這種投資關系可能存在安全和經濟風險,尤其是考慮到美國監管的收緊。

(三)法國:凱輝基金“一騎絕塵”

在中國的技術領域,法國是歐洲第二大投資者,自2003年以來共完成36筆交易,佔歐洲總交易量的32%。法國的首筆投資可追溯至2006年,當時法國外貿銀行投資了江西賽維,一家太陽能電池組件生產商。盡管如此,直到2018年,法國的投資活動並不頻繁,近一半的投資發生在2021年及之後。

法國的投資活動主要由凱輝基金引領,這是一家位於巴黎的全球私募股權和風險投資公司,專注於歐洲與中國之間的跨境投資。凱輝基金的合作夥伴包括法國公衆投資局(BPI France)和多家法國大型企業。在法國的交易中,凱輝基金參與了24筆,佔比近67%,其已知融資總額達到25.76億美元,盡管其中一半的交易金額未公开。

法國的投資主要集中在人工智能領域,共22筆交易,其次是生物技術領域的11筆交易。相比之下,半導體領域的投資僅有3筆,而量子技術領域則沒有投資記錄。值得注意的是,四分之一的投資專注於自動駕駛汽車技術,涉及多家歐洲和中國的大企業。

在人工智能和生物技術領域,凱輝基金與法雷奧集團以及IDG資本合作進行了三輪投資。所有這些交易都發生在IDG資本被列入相關名單之前,最近一次交易完成於2024年1月3日。

(四)荷蘭:重點也是人工智能與生物技術,不是半導體

荷蘭是中國技術領域中歐洲第三大投資者,自2003年以來共進行了12項投資,主要集中在人工智能和生物技術。荷蘭的首筆投資發生在2005年,當時凱傑公司(Qiagen)收購了深圳萬孚生物。從2018年起,荷蘭的投資活動有所增加,但總體交易量依然有限,每年大約一筆,2021年達到三筆的峰值。盡管荷蘭在半導體領域具有重要地位,但2015年荷蘭在中國半導體行業的投資似乎僅有一項。不過需要注意的是,這未包括安世半導體或恩智浦半導體等頭部企業對現有項目的追加投資。

4 美國對華科技投資

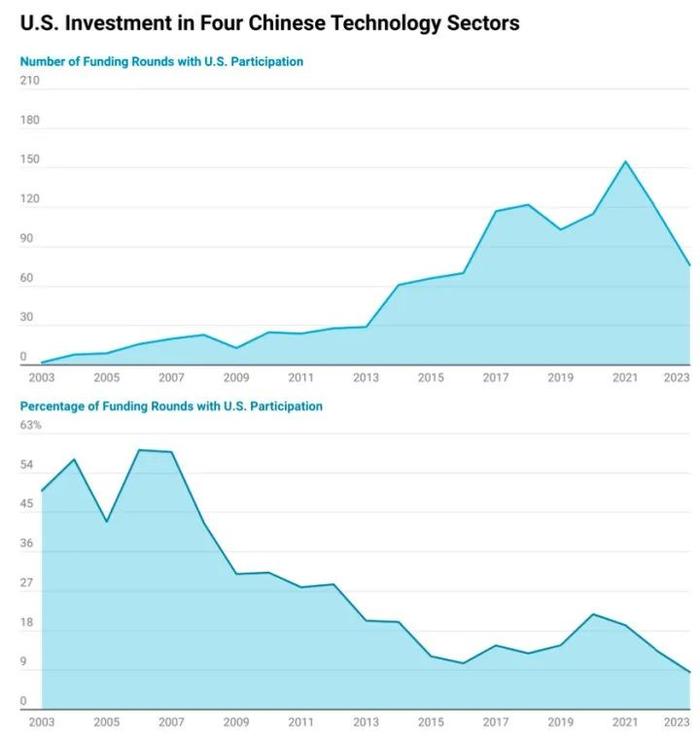

美國對中國技術領域的投資遠超其他外國投資者。自2003年以來,美國投資者在四大關鍵領域共完成了1602筆交易。投資在2006年和2014年激增,2017年隨着中國風險投資市場的快速增長而大幅上升。2021年,美國參與的融資輪次達到頂峰,共有155輪。

美國投資者參與了中國許多大規模融資,包括滴滴、騰龍控股和阿裏巴巴等知名公司的融資。然而自疫情以來,美國參與的融資輪次有所下降,到2023年降至76輪。盡管2010年代美國投資在高增長行業中的融資輪次數量上升,但其投資比例卻有所下降,這反映了中國及其他國家投資力量的增強。但從金融角度來看,美國比重下降對中國生態系統的影響可能有限,因爲中國科技投資基本盤還是以本土爲主。

▲ 美國對華科技投資走勢

▲ 美國對華科技投資走勢

(一)美國如何投資?投資什么?

美國投資者傾向於與其他國家的投資者合作進行投資,單方面投資的情況並不多見,僅佔融資輪次的17%。在有美國投資者參與的融資中,大約75%同時吸引了中國投資者的加入。在大多數情況下,即61%的案例中,除了美國投資者外,只有中國投資者參與。

與德法相比,美國投資者在人工智能領域的投資較少,而在生物技術領域的投資較多,半導體領域的投資則相對較少。在過去五年中,美國在生物技術領域的投資(341筆)與人工智能領域的投資(324筆)相當。此外,與歐洲投資者不同,一些美國投資者已經在中國的量子計算領域進行了投資,盡管數量有限,僅發現兩筆交易。這兩筆交易均發生在2022年。

2022年4月,紅杉向華翊量子投資了300萬美元,這是一輪總額達1500萬美元的首輪融資。紅杉與包括清華控股在內的幾家中國投資者共同參與了本輪融資。華翊量子的高管和創始人均爲清華大學校友,並繼續與該校合作進行研究。同年7月,紐約投資基金BOC Capital向本源量子投資了一筆未公开金額的資金,本輪融資總額達1.48億美元。本源量子於2024年1月推出了中國最先進的量子計算機,該公司是中科大量子信息重點實驗室的衍生公司。

鑑於中國量子計算領域的特殊性,這些案例引發了對美國國家安全影響的擔憂。“美中战略競爭特別委員會”甚至要求紅杉中國披露其在中國量子技術、人工智能和半導體領域的投資信息,因爲這些投資可能“破壞了美國的技術領先地位”。

從規模來看,歐美對中國量子領域的資金貢獻似乎非常有限。統計結果似乎證實了一位美國官員的觀點:“將該領域納入限制範圍主要是象徵性的”。

(二)主要投資機構被美國國會密切關注

在中國科技領域的頂尖美國投資者中,包括紀源資本、金沙江創投和華登國際在內的大型風險投資集團,對中國科技進步的貢獻已經引起了美國政治家和研究人員的關注。風投基金的活躍度超過了英特爾或高通等大型企業的風投子公司。

▲ 美國對華科技投資機構Top 10

▲ 美國對華科技投資機構Top 10

紀源資本是中國技術領域最活躍的美國投資者,自2004年以來共進行了75筆交易,其中61筆涉及人工智能,8筆涉及生物技術,6筆涉及半導體。2019至2023年間,它也是最活躍的投資者。盡管紀源資本在全球範圍內活躍,但其在中國人工智能領域的投資佔其已知交易的三分之一以上。2023年9月,紀源資本宣布將在美國和亞洲的業務分離爲兩個獨立實體。

金沙江創投基金是一家總部位於加州、主要在中國運營的技術投資基金。2015年,美國外國投資委員會(CFIUS)以技術轉移風險爲由,阻止了金沙江創投等公司對光電科技公司Lumileds的收購。

其他的重要投資方還有:華登國際自1987年成立以來,專注於半導體領域的投資,共進行了47筆交易,其中38筆涉及半導體,9筆涉及人工智能。奧博資本(OrbiMed)自2010年以來在中國生物技術領域,特別是在藥物开發和基因組編輯領域,進行了約40筆投資。英特爾和高通這兩家美國半導體巨頭也通過其投資部門成爲中國技術的主要投資者。英特爾及其子公司英特爾投資在中國半導體和人工智能領域共進行了49筆交易,高通和高通創投則進行了33筆交易,其中三分之一的交易發生在2019年之後。

上述十大投資者中,有七家近年來對受美國制裁的中國公司進行了投資。根據數據,至少有12家受美國制裁的中國科技公司曾獲得美國資金支持。

5 結論

近年來,美國和歐洲對對外投資的風險進行了深入討論,特別關注人工智能、生物技術、半導體和量子技術等領域。這些領域不僅具有巨大的商業價值,還具有战略性意義。過去十年,這些領域的投資在全球和中國都急劇增加。

盡管美歐的投資推動了這一增長,但它們在中國科技生態系統中的資金佔比相對較小,並且這一比例還在持續下降。在這些關鍵領域,大多數投資都是與中國合作夥伴共同進行的,超過75%的交易由中國投資者主導。因此,歐美的投資限制措施可能對中國相關技術發展的影響有限。

本研究還揭示了美國投資者與中國某些公司的復雜關系。相比之下,歐洲的投資規模較小。更廣泛的歐洲投資主要由德國和法國推動,顯示出投資者希望在自動駕駛汽車等領域與中國的創新保持聯系。

在研究方法上,本報告也揭示了一個重要結論:面對復雜和不透明的國際資本流動,歐美政府對中國的“去風險”(包括貨物、資本和技術)並沒有明確的標准和目標清單,有時只能“虛空打靶”(甚至是“先射箭後打靶”)。因此,未來在考慮採取具體的限制性措施之前,必須提高投資透明度,並加強政府的分析能力。政治當局需要更清晰地界定哪些活動或公司在人工智能、生物技術、半導體或量子技術等領域構成風險,以便企業能夠更清楚地了解並更准確地評估相關風險。

* 本文編譯自法國國際關系研究所(IFRI)。限於篇幅,文章有所刪節。

Mathilde VELLIET

作者:瑪蒂爾德·薇麗耶

標題:歐洲智庫: “我們最在意的4大關鍵科技, 對華投資出乎意料”

地址:https://www.utechfun.com/post/405033.html