作者 | 蘇越

來源 | 零壹智庫

隨着底層技術的突破和算力的激增,以OpenAI爲代表的科技公司大模型迭代,呈現出了一條陡峭的曲线。ChatGPT、Sora等相繼問世,也推動着人工智能浪潮達到前所未有的高峰。

微軟總監Sandeep Alur在訪談中提及,任何擁有消費設備和網絡的人都能大規模體驗Al技術。

而著名計算機科學家吳恩達則在一場演講中表示,AI其實和電力、互聯網一樣,是一項通用技術;更多的機會,在於大規模應用落地。

自 2022 年底chatGPT3.5引爆大模型以來,人工智能的颶風愈來愈猛烈,裹挾着以千億美元爲單位計算的資本,橫掃各個角落。

金融行業是對前沿技術最爲敏感的行業,也是最早擁抱人工智能的行業。如果說此前,只是頭部金融機構在做理論研究或者小範圍試點,更多機構在旁觀或炒作,那么現在,即使是最遲鈍的小微金融機構,也不能忽視人工智能帶來的深刻變革。因爲,不改變就意味着你不知道什么時候就出局了。

在各類垂直大模型中,金融大模型發布數量也位居前列。那么,人工智能在金融業的應用處於什么樣的階段?近期,UK Finance、國際清算銀行、花旗銀行等國際機構紛紛發布調研報告,探究人工智能對金融行業的影響。

我們可以通過這些報告,從全球視角觀察人工智能,尤其是大模型在多大程度上改變了金融業,正在呼嘯而來的未來將會是什么樣子。

01 當前與未來

不同代際的人工智能,包括機器學習(ML)、生成式AI(GenAI)以及智能體(AI Agent)的出現,都不同程度上增強了金融業的信息處理能力,帶來了機遇和挑战。

金融機構在人工智能應用上非常謹慎,傳統/預測性人工智能(predictive AI)應用普遍但處於淺層次應用;而生成式人工智能(GenAI)在金融領域的商業化方面尚處於非常早期的階段,主要爲試點項目或概念驗證,但前景廣闊。

GenAI主要以大語言模型的形式出現,在兩個關鍵方面對於金融行業特別有用。

首先,機器學習多年來一直在金融領域處理結構化數據和定量任務,而大多數企業數據(大約80-90%)是非結構化的,被鎖定在電子郵件、副本、文檔和報告中。現在,GenAI將提高非結構化數據的可讀性,可應用於風險分析、信用評分、預測和資產管理方面。

其次,GenAI使機器具備了像人類一樣對話的能力,可改善後台處理、客戶支持、機器人咨詢和合規性。

目前和未來,以GenAI爲代表的AI創新前沿如何影響金融業?

目前—— 已經產生作用

國際清算銀行(BIS)認爲,人工智能增強了金融系統處理信息、分析數據、識別模式和進行預測的能力。早期的人工智能系統已經被用於自動交易和欺詐檢測。隨着技術的進步,機器學習和深度學習模型在資產定價、信用評分和風險分析中得到了廣泛應用。雖然GenAI還處於起步階段,但金融系統已經在採用它來增強後台處理、客戶支持和合規性。

舉例而言,彭博社2023年推出了一款基於特定金融領域的大型語言模型的金融助手,高盛的投資銀行部門使用大型語言模型爲內部軟件开發提供編碼支持。

UK Finance在研究中指出,早在2021年,匯豐銀行和谷歌雲推出反洗錢(AML)人工智能,比傳統監控系統更高效准確,同時用密鑰解決了傳輸過程中的隱私和數據安全問題。

未來—— 選機器人而不是選銀行

“下一波Al創新的前沿很可能將是智能體(AI Agents)。”花旗銀行和國際清算銀行均在報告中作出這一預測。

智能體——即建立在高級語言模型如GPT-4或Claude 3之上,並被賦予了規劃能力、長期記憶以及通常能夠訪問外部工具(例如執行計算機代碼、使用互聯網或進行市場交易)的AI系統——將得到廣泛的應用。

花旗銀行指出,隨着許多科技公司涉足金融服務,消費者可能會將某些財務決策委托給這些AI助手。這些智能體配備了復雜的算法和訪問大量數據的能力,將與金融機構協商,爲其用戶爭取最佳的可能交易。這種轉變不僅將簡化金融服務,還能確保決策具有人類客戶可能無法獨立實現的精確度和遠見。

在這個新範式中,消費者面臨的關鍵決策將是選擇正確的機器人而不是選擇正確的銀行。選擇機器人驅動的顧問,就像選擇人類財務顧問一樣,將成爲一項關鍵任務。屆時,顧問公司、金融機構、科技公司、新型服務公司都可能參與進新的市場競爭中。

02

從“驚嘆”到“如何實現”

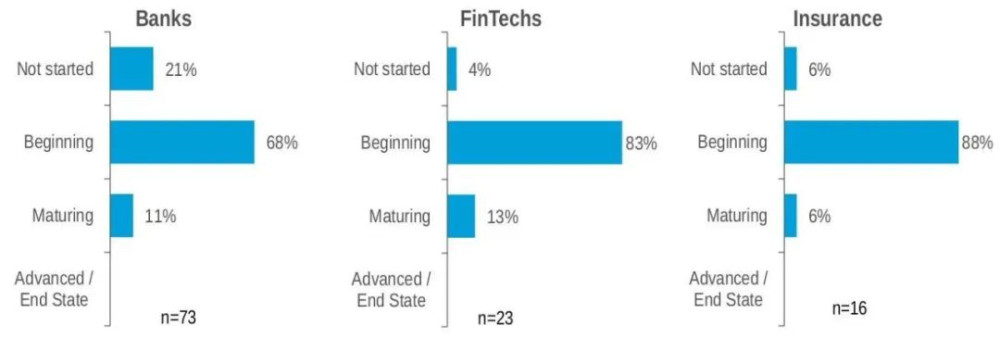

從細分領域上看,銀行、保險、資產管理和支付都有業務已應用了人工智能,如信貸承銷、算法交易、組合構建和交易監控等,但在這一輪AI軍備競賽中,銀行、保險公司等正處於追趕狀態。

在花旗銀行的調查中,近四分之一的銀行尚未开始採用AI,68%的銀行及88%的保險公司仍處於AI的“起步”階段,兩者“成熟”階段比例均低於金融科技公司的13%。

圖1:銀行、保險、金融科技公司

在AI軍備競賽中所處階段佔比

來源:AI IN finance,花旗銀行

“目前在生產中使用的通用人工智能可以忽略不計,且小於預測性人工智能。”人工智能測試和監控初創公司TruEra首席數據官Shameek Kundu表示,”我們在金融領域通用人工智能的商業化方面還處於非常早期的階段,幾乎全是試點項目或概念驗證。”

誠如此言,GenAI的商業模式仍處於探索的初期。OpenAI自成立以來的收入累計不足20億美元,卻耗費了113億美元融資。微軟的GitHub Copilot平均每月在每個用戶上的虧損超過20美元,每個重度用戶高達80美元。

對於AI在金融行業的落地,花旗銀行認爲,人才短缺、風險與合規以及傳統技術是金融機構採用人工智能的主要障礙。

例如使用機器人執行交易,機構需要具有內嵌控制和規定的雲原生技術,這對於向監管機構展示決策/結果是公平和負責任的至關重要。達到這種復雜程度需要持續反思和重新培訓,需要結合產品設計、數據工程、風險與合規以及技術熟練度,雖然設計本身並非固復雜,但它需要能力上的重大轉變。

UK Finance則認爲,數據隱私風險、技術成熟度、監管風險、幻覺(GenAI模型生成不是基於真實數據或事件的信息,但將其作爲事實呈現)、內部決策與人才是GenAI的實施挑战。

花旗銀行預計,人工智能有望到2028年爲全球銀行業利潤池增加1700億美元或9%;當下,GenAI已成爲金融行業新生產力的一部分,但自身尚不具備傳統軟件的規模經濟,需要通過給用戶巨額補貼來培育市場。

所有技術都會經歷周期:炒作、幻滅,然後是大規模採用。自2023年第二季度以來,金融行業對人工智能的期望一直很高。金融機構正在從“驚嘆”到“如何實現”的過渡中,炒作與大規模應用之間的差距仍然很大。

03

四方難題與挑战

在金融行業應用人工智能的過程中,金融機構面臨競爭落後的挑战,金融從業者面臨結構性失業風險,金融行業面臨技術革新帶來的風險加劇,監管則可能面臨金融穩定性和系統性風險。

此外,AI被惡意濫用導致的犯罪規模擴大和科技倫理風險,在金融市場同樣存在。

金融機構—— 非人類客戶的增長

銀行在第一波技術浪潮中是早期應用和投資的推動者,早在20世紀50年代,銀行就投資了第一批大型計算機,但在最近的互聯網和移動時代卻落後了。

花旗銀行報告預測,AI帶來的最大的新事物將是非人類客戶的增長。到2030年或更早,AI Agent將存在於金融領域,客戶可能比銀行更早擁有AI代理和機器人,大型企業與消費者之間的等級制度被顛倒了。

AI Agent可能會被科技公司先採用,敏捷的銀行則會迅速跟進,許多金融機構由於傳統技術和文化制約的拖累將失去市場份額。

金融從業者—— 豐厚回報與被取代的風險

花旗銀行認爲,金融公司的員工數量未來不會因爲AI出現實質性的下降,由於減少內容和編碼相關員工數量而獲得的任何收益,可能部分或全部被AI相關合規經理和倫理治理員工數量的增加所抵消。

但是,隨着人工智能技術的進步,开發者可能會變得更便宜、更易被替代,基礎角色將被技術所取代。擁有最佳想法的人將會獲得豐厚的回報,而其他人則面臨被取代的風險。

金融行業—— 行業性風險增加

國際清算銀行報告指出,隨着技術的復雜性增加,金融系統面臨的風險和挑战也在增加,包括復雜機器學習模型的不透明性、對大量數據的依賴、消費者隱私的威脅、網絡安全和算法偏見等。GenAI加劇了其中一些挑战,並增加了對數據和計算能力的依賴。

此外,對於市場集中度和競爭的擔憂也在增加,因爲GenAI模型主要由幾家主導公司生產。

監管—— 關注實體經濟中斷引發的金融溢出風險

國際清算銀行報告指出,與金融系統中使用人工智能相關的其他可能更嚴重風險包括穩定性問題。

例如,即使是早期的基於規則的計算機交易系統也與1987年美國股市崩盤中的級聯效應和羊群行爲有關。金融穩定性問題,源於數據集的同質化、模型羊群效應和網絡互聯性,又因GenAI的特定特徵而進一步加劇:自動化程度的提高、速度和普及性。

此外,從監管者的角度來看,使用先進的人工智能技術將面臨進一步的挑战:復雜交互的激增和固有的不可解釋性,使得及時發現市場操縱或金融穩定性風險變得困難。有了GenAI、協同駕駛和機器人顧問,決策可能會變得更加同質化,可能會增加系統性風險。

值得一提的是,BIS強調了實體經濟中斷引發的金融溢出風險,即AI導致勞動力市場發生重大位移,根據幹擾的程度,可能導致金融穩定風險。其傳導機制類似於在20世紀20年代,農業機械化使超過10%的美國勞動力從農業部門轉移出去,導致了廣泛的抵押貸款違約,這在1929年金融危機及其引發的大蕭條中發揮了重要作用。

在極端負面場景推斷中,高度發展的AI系統迅速自動化可能會導致嚴重的經濟位移。例如突然的收入和財富重新分配、企業和消費者違約、利率飆升、政府收入減少和政治不穩定,所有這些都可能顯著削弱金融穩定性。

參考資料:1、英國金融公司(UK Finance),《The Impact of AI Financial Services: Opportunities, Risks and Considerations》2、國際清算銀行(BIS),《Intelligent financial system: how AI is transforming finance》3、花旗銀行,《AI IN finance》

本文也參考了點滴金融資訊的內容翻譯。

原文標題 : 國際報告:從炒作到大規模應用,金融大模型的四方難題

標題:國際報告:從炒作到大規模應用,金融大模型的四方難題

地址:https://www.utechfun.com/post/398116.html