行業遇冷疊加快速剝離非核心資產等相關影響,令杉杉股份2023年淨利潤同比下滑逾七成

標點財經、投資時間網研究員 習羽

2023年2月,杉杉品牌創始人鄭永剛的突然離世令市場猝不及防,隨之而來的“股權爭奪战”亦讓杉杉股份(600884.SH)一度陷入漩渦。加之同期在終端需求增速放緩、鋰電池行業去庫存的背景下,中遊鋰電池材料均面臨供需關系階段性失衡、產品價格下滑的重大挑战,內憂外患下杉杉股份業績下滑明顯。

財報顯示,2023年公司營收實現190.7億元,同比下降12.13%;歸母淨利潤爲7.65億元,同比下降71.56%,期內扣非後淨利潤更是同比下滑90.60%。

時至2024年一季度,杉杉股份歸屬於母公司所有者的淨利潤虧損7328.18萬元,上年同期淨利潤爲5.73億元,由盈轉虧;期內營業收入實現37.52億元,同比減少15.67%。

在此情況下,杉杉股份如何自救?

淨利潤暴增後又大跌

1989年,以服裝業務起家的杉杉股份創建於浙江寧波。而在創始人看來,杉杉股份想長期成爲“國服”的可能性不大。經過充分調研,他將目光投向新能源材料市場。故此,杉杉股份於1999年轉型進入鋰電池材料領域,成爲國內第一家產業化負極材料企業。

近年來,杉杉股份全力發展鋰電池負極材料和偏光片兩大核心業務,形成了“鋰電池負極材料+偏光片”的雙科技引擎、雙發展動力業務格局。伴隨着新能源汽車需求的不斷增長,杉杉股份也迎來了業績的高光時刻。

2021年,新能源汽車終端銷量快速提升,屢創月度新高,作爲新能源汽車重要組成部分的動力電池,卻由於持續的補貼退坡和銷量增速放緩而沒有進行擴產准備,導致2021年全年出現供需錯配。這突如其來的需求大增,使得各大電池廠商爭相开始擴產。

一方面需求旺盛,一方面鋰電材料供給緊張,兩相加持帶來鋰電材料量價齊升。2021年,杉杉股份加速推進核心業務的產能釋放,鋰電材料業務整體銷量和盈利水平同比大幅提升。財報顯示,2021年公司實現營業收入206.99億元,同比增長151.94%,淨利潤爲33.40億元,同比增長2320%。

然而步入2023年,新能源汽車市場變化明顯,市場需求未能跟上整個產業鏈產能的持續增長,負極材料市場產能嚴重過剩,加之新進入的企業增多,負極材料市場進入白熱化階段。尤其是“價格战”的不斷升級,大大擠壓了相關企業的盈利空間。

據GGII不完全統計,2023年中國鋰電上市公司營收總額約1.64萬億元(數據剔除企業中的大額非鋰電業務,下同),同比下降5.1%。從營收總額來看,鋰電池營收佔比最高,實現營收超9373億元,佔全產業鏈比例超57%。鋰鹽、三元正極、磷酸鐵鋰正極、負極材料、電解液、銅鋁箔、鋁塑膜等環節營收下降,主要因爲產品降價幅度較大。

這一年的變化從杉杉股份的盈利指標上也可以看出端倪。2023年杉杉股份毛利率爲16.22%,同比下降7.81個百分點;淨利率爲4.01%,同比下降9.01個百分點。公司表示,主要受行業變動影響,公司負極材料業務和參股的正極材料業務產品價格及盈利均出現同比下滑。

“降價”成爲鋰電材料主旋律

標點財經、投資時間網研究員注意到,杉杉股份的業績下滑並非個例。2023年起,鋰電材料環節的主旋律就是“降價”。

隨着行業新產能投產,行業供需關系改變,鋰電主要材料均迎來了價格的大幅下降。從2023年初到2024年一季度末,鋰電主材的降幅普遍在40%以上。上遊碳酸鋰價格從51.5萬元/噸回落到11萬元/噸,降幅接近80%。

就負極環節來看,近兩年新產能擴張規模較大,從2022下半年开始隨着供需關系的扭轉,核心工序——石墨化的加工費觸頂回落,從2.6萬元/噸至3萬元/噸,快速下跌至1萬元/噸以下,該價格已低於2020年的低點。反映在人造石墨負極的價格上,也是呈現同樣的下跌趨勢。這也致使大部分負極材料企業2023年的業績出現了明顯下滑。

杉杉股份同業公司璞泰來在近期接受調研時表示,如今整體負極材料行業的供給仍然較爲充足,多數負極材料企業仍面臨較大的盈利壓力。此前行業非理性競爭和客戶降價導致部分負極材料產品價格下滑幅度較大,但該情形並不具備可持續性,也不利於產業鏈的穩定。目前,行業整體仍處於階段性供過於求的狀態。只有在未來行業格局中具備差異化產品優勢、研發技術優勢產能布局能力的頭部企業才有望迎來新一輪機遇。

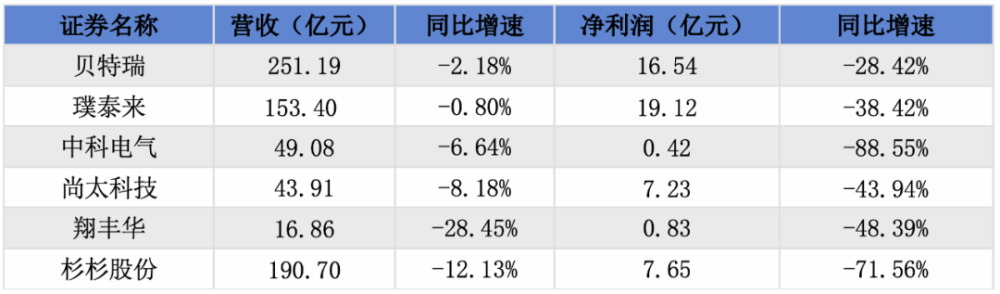

2023年六家負極材料上市企業業績情況

數據來源:各公司財報

資產減值損失倍增

除了行業低迷,導致杉杉股份業績衰退的另一個重要原因就是計提了大額資產減值損失。

標點財經、投資時間網研究員留意到,近年來爲了拓展市場,杉杉股份採取加速並購的舉措。由此,公司商譽也從2015年末的703.06萬元,快速攀升至2023年末的8.792億元。

步入逆周期的杉杉股份迅速意識到了這個問題,2023年杉杉股份加速剝離了非核心業務。年報信息顯示,公司於2023年2月完成電解液業務子公司衢州杉杉51%的股權轉讓交割;於2023年4月完成光伏電站子公司杉鑫光伏90.035%股權出售;於2023年7月完成東莞杉杉100%股權出售;於2024年1月完成了光伏業務子公司寧波尤利卡90.035%股權出售交割。

不過,大幅剝離資產也給杉杉股份帶來了不利影響。財報顯示,杉杉股份2023年資產減值損失爲3.87億元,同比增加約180.43%。公司對此解釋稱,主要是計提商譽減值准備,同時對負極業務存貨計提跌價損失。

業內人士指出,經濟環境的變化可能導致企業業績下滑,進而影響到商譽的價值。如市場需求減少、競爭加劇、行業監管變化等因素都可能導致商譽價值的下降,這也是2023年鋰電行業發展態勢的明顯特徵。

值得關注的是,杉杉股份業績走低之勢在進入2024年後仍未能結束。財報顯示,2024年第一季度,公司營業總收入實現37.52億元,同比下降15.67%;歸母淨利潤虧損7328.18萬元,而上年同期盈利5.73億元。

對此業內人士指出,基於對新能源汽車行業前景的看好,產業鏈產能大幅擴張。隨着產能持續釋放,市場競爭有加劇可能,企業的盈利面臨不確定性風險。與此同時,若車市終端消費需求轉弱,也將聯動對鋰電池產業鏈企業的經營業績產生不利影響。

有分析指出,考驗一家優秀企業的標准之一不是看其在順周期的表現,而是要看其在逆周期中有哪些調整舉措。從二級市場股價來看,近兩年來杉杉股份股價已經下跌逾60%。對於新董事長鄭駒而言,要想在短期內挽救下滑的業績以及低迷的股價絕非易事。此時,或更需要把握好短期與長期的平衡,其對未來的預見,將決定杉杉股份能否還能像25年前那般順利走過又一個轉型路口。

杉杉股份商譽明細情況

數據來源:東方財富網

本文作者可以追加內容哦 !

標題:淨利潤從暴增2320%到下滑72%只用兩年,杉杉股份發生了什么?

地址:https://www.utechfun.com/post/374831.html