出品|達摩財經

杭州銀行又鬧出了“烏龍”。

4月19日,$杭州銀行(SH600926)$發布2023年財務報告,與之一同發布的還有年度利潤分配方案,杭州銀行宣布“每股派發現金股利5.20元”。隨後該行火速發布了更正公告,每股派發現金股利由5.20元更正爲0.52元。

這一烏龍事件引起業內一片譁然,要知道,按杭州銀行59.3億的股本計算,按照未更正之前的方案,杭州銀行的年度分紅將高達300億元。

事實上,杭州銀行的烏龍事件並非首次。2016年9月,杭州銀行披露的招股書中就曾把摘要中募資額的“億”寫成了“萬”,37.67億元寫成37.67萬元。2023年6月26日晚,杭州銀行在披露125億規模的定增預案之後,又火速在6月27日盤前,將定增規模調減至80億元。

如此反復的“迷之操作”也爲杭州銀行引發出新的信任危機,讓人不得不對杭州銀行光鮮的業績外表重新審視。

業績上漲靠投資?

財報數據顯示,2023年,杭州銀行實現營業收入350.16億元,同比增長6.33%,實現歸屬於公司股東淨利潤143.83億元,同比增長23.15%。對比之下,如此高增長的業績表現,在淨息差下行的大環境中,讓杭州銀行在上市城商行中顯得格外出衆。

近兩年,杭州銀行的淨利潤增長表現都很不錯。2022年和2023年,杭州銀行的歸母淨利潤分別爲26.11%和23.15%,表現優於大多數城商行。但是,杭州銀行在這兩年內,一直在通過減少信用減值損失來實現淨利潤的增長。

2021年至2023年,杭州銀行的撥備前利潤分別爲210.95億元、228.58億元和243.51億元,對應增長率分別爲17.16%、8.36%和6.53%。也就是說,拋开信用減值損失對淨利潤所帶來的影響,杭州銀行的淨利潤增速實際上已經明顯放緩。

從收入分布上看,2023年,杭州銀行的利息淨收入表現並不是很搶眼,這與不斷下行的息差有很大的關系,也比較符合銀行業的整體趨勢。

2023年,杭州銀行的淨息差爲1.5%,比2022年度下降了19個基點。其實這一降幅並不算太大,但杭州銀行的淨息差一直不太高,2015年之後淨息差就一直在2%以下徘徊,一點微幅的變動對其來說都會受到很大影響。此外,銀行業淨息差收窄是大勢所趨,杭州銀行的淨息差也比行業平均水平低出許多,2023年全行業淨息差爲1.69%,比杭州銀行的淨息差高出19個基點。

受到淨息差持續下行影響,杭州銀行的利息收入表現也難言樂觀。2023年,杭州銀行實現利息淨收入234.33億元,同比增加5.76億元,增幅2.52%;利息淨收入佔營業收入比重66.92%,佔比較上年同期下降2.49個百分點。

既然利息淨收入同比上漲並不明顯,那么一定是在非息收入上得到了一定的補充。2023年,杭州銀行實現非利息淨收入115.83億元,同比增加15.08億元,增幅14.97%;非利息淨收入佔營業收入比重爲33.08%,佔比較上年同期提高2.49個百分點。

不過,通過拆解其非利息淨收入發現,在非利息淨收入中,以往貢獻佔比較大的手續費及傭金收入不升反降,2023年實現收入47.06億元,較上年同期減少5.50億元,同比下降10.46%。

杭州銀行其他非利息收入在2023年做出了不小的貢獻,報告期內,該行其他非利息收入爲75.40億元,同比增加21.39億元,增幅高達39.60%。

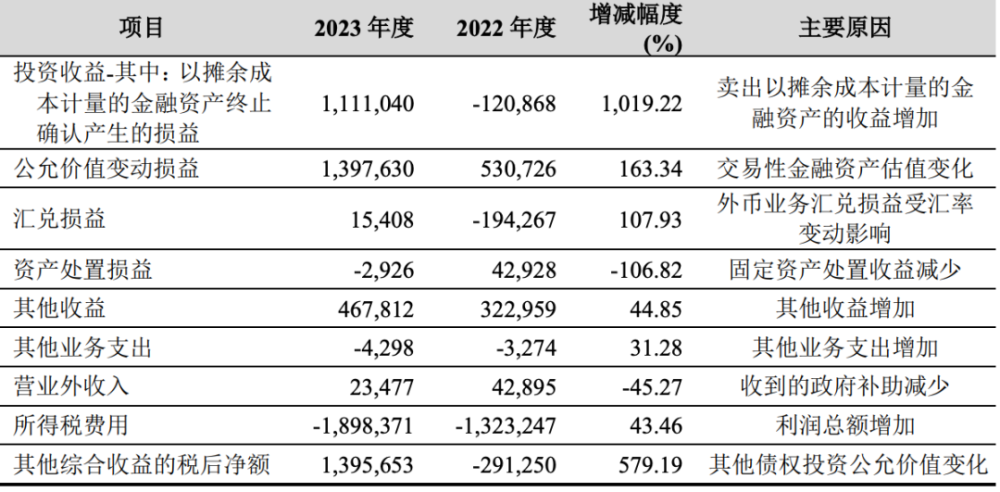

在其他非利息收入中,變動最爲明顯的就是投資收益和公允價值變動損益。其中,投資收益爲56.49億元,同比增加9.63億元,增幅20.54%。而在投資收益中,以攤余成本計量的金融資產終止確認的收益就達到11.11億元,對比2022年增長達1019.22%。

另外,公允價值變動損益有13.98億元,去年同期爲5.3億元,增長同樣高達163.34%。有分析人士直指,杭州銀行的利潤增量很大部分來自於債券投資。投資可公允價值計量的標准化債券,通過債券的長久期,可以一次性放大當期利潤。

毫無疑問的是,如果摒除投資收益和公允價值變動損益因素的影響,2023年杭州銀行的營收增速也會大幅放緩。

分紅太“摳”,還要再融資

對比杭州銀行淨利潤的高增長來看,其分紅力度再次讓不少投資者失望。

按杭州銀行每股派發現金股利0.52元的分紅方案計算,2023年年度,杭州銀行總共現金分紅30.8億元,分紅率22.52%。雖較2022年21.82%的分紅比例有所提高,但仍然低於30%。

自從2016年上市後,杭州銀行已累計分紅7次,其中,僅2019年、2020年公司現金分紅比例爲34.13%、31.37%,其余年度現金分紅均不超過30%。

對於銀行股而言,分紅率30%是一個重要的參考指標,國有大行分紅比例普遍保持在30%以上,比如工商銀行上市18年每年分紅,17年分紅率保持在30%及以上,中國銀行上市18年每年分紅,連續17年分紅率保持在30%及以上。

對於2023年度的分紅方案,杭州銀行解釋稱,此舉是爲了增強抵御風險能力,同時合理保留部分利潤以充實核心一級資本。

事實上,杭州銀行一直都在通過各種各樣的方式“搞錢”,用以擴大自身的資產規模。

4月19日,杭州銀行公告表示,公司獲准在全國銀行間市場及境外市場發行金融債券,且2024年金融債券新增余額不超過50億元,有效期截止至2024年12月31日。同時,杭州銀行還公告表示,此前於2023年6月26日發布的80億元定增預案將再延期一年。

有媒體統計,自上市以來,包括IPO募資、二級資本債、優先股、可轉債和金融債等,杭州銀行累計募集資金已超1137億元。

即使杭州銀行一邊在分紅上能省則省,一邊又在各種融資,但依然擋不住其核心一級資本充足率的走低。截止2023年底,杭州銀行核心一級資本充足率8.16%。在已披露財報的上市城商行中排名持續墊底。

本文作者可以追加內容哦 !

標題:業績“大增”,杭州銀行爲何分紅有點“摳”?

地址:https://www.utechfun.com/post/362820.html