半導體行業大利好!

上周五晚,半導體設備龍頭股北方華創公布2023年業績快報和2024年一季度業績預告。2023年,北方華創營收同比增長50.32%,淨利潤同比增長65.73%。更可喜的是,今年一季度,北方華創預計淨利潤10.4億元-12億元,同比增長75.77%-102.81%。這背後的原因是什么?半導體板塊還有機會嗎?

我們先來看下北方華創去年和今年一季度業績大增的原因。

從北方華創自身來說,北方華創是國內半導體設備領域的佼佼者,公司在半導體基礎產品領域深耕多年,在技術創新上的不斷突破,隨着營收規模的擴大,公司的成本費用率穩定下降,這也有助於提高公司的淨利潤。這是推動業績增長的基礎。

其次,國產替代政策的推動。在半導體領域自主可控的大背景下,國產替代成爲大勢所趨,北方華創作爲國內半導體設備的重要供應商,自然受益於這一政策趨勢。

最後,半導體行業迎來復蘇。隨着5G、人工智能、物聯網、數字經濟的不斷推進,對半導體產品的需求逐漸增加,行業景氣度也在逐步提升。北方華創作爲行業內的一員,自然受益。

那么問題的關鍵來了,半導體板塊現在值得布局嗎?

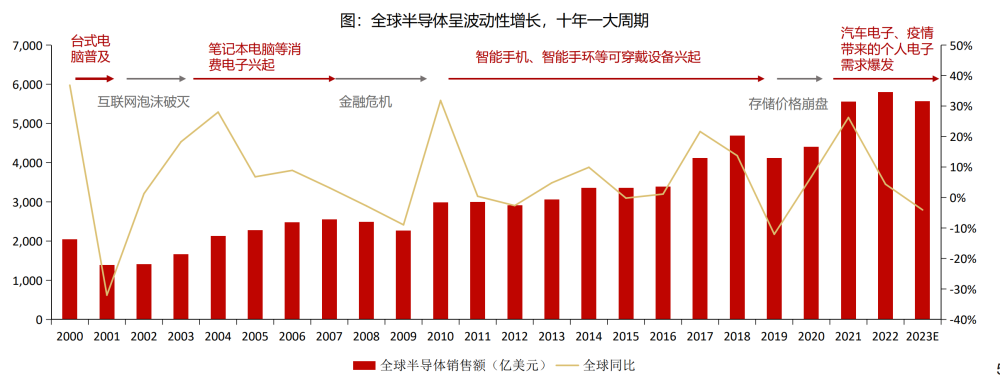

首先,2024年行業復蘇信號已現。例如多項DRAM、NAND Flash的價格價格上調,三星計劃今年二季度將企業級SSD價格在一季度價格基礎上上調20%-25%。研究機構展望2024年,全球半導體市場預期增長能達12%。

其次,技術發展帶來更大的需求。隨着AI、5G、數字經濟的飛速發展,對於高性能芯片的需求越來越大。

再次,國產替代爲國內半導體行業帶來機遇。由於種種限制,半導體自主可控是必經之路,這是國內半導體行業的挑战,同時也是機會。

此外,從估值來看,目前市盈率65.72倍,市盈率百分位41.22%,這個估值水平在當前市場並不具備優勢,這主要是前面2年半導體的業績不佳,虧損企業也比較多,導致整個行業市盈率偏高。

最後,從技術面看,最近1個月國證芯片指數大部分時間位於5日均线之下,5日均线下穿20日均线形成死叉。

所以,小財認爲,北方華創一季度的創紀錄增長,是技術創新、市場拓展、國產替代政策和行業景氣度提升等多方面因素共同作用的結果。這樣的增長不僅爲公司本身帶來了積極的發展信號,也爲整個半導體板塊注入了信心。

對於半導體板塊來說,2024年投資機會很大,而鑑於半導體當前的形態和波動性,半導體板塊需要分批小倉位逐步關注。

$北方華創(SZ002371)$ $半導體(BK1036)$$諾安成長混合(OTCFUND|320007)$

本文作者可以追加內容哦 !

標題:半導體大利好!什么信號?上車機會?

地址:https://www.utechfun.com/post/358542.html