在本月的湧津說中,我們主要想討論兩件事。第一是關於市場當下對於資源品的觀點,第二是我們認爲耐心收集好公司的時機正在顯現。

對於資源品的觀點

資源品種類很多,包括黃金、石油、煤炭、銅乃至衆多小金屬等等。各個品種都有其自身的產業邏輯以及供求關系變化的驅動因素,不可一概而論。站在當前時間點看,我們注意到目前市場對於資源品的偏好中,开始包含一部分情緒驅動的因素。在這裏,我們僅就石油這個品種分享一些我們的思考。

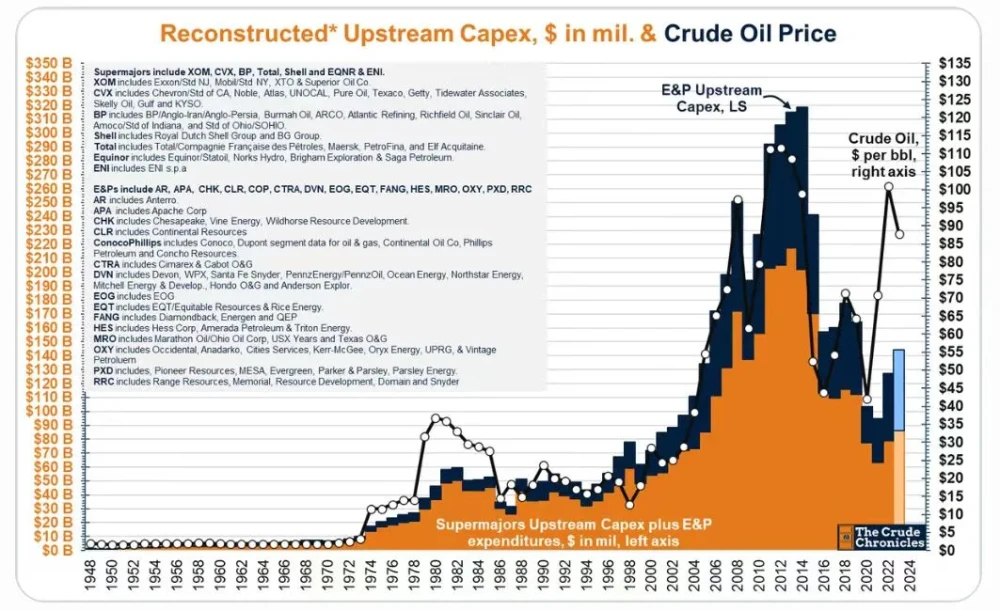

石油,受益於兩個宏大敘事的提振。第一,對於美元的不信任感在增加, 因此石油作爲最重要的战略資源品,得到投資者的偏愛。在這一點上,石油有點類似於黃金,這也是大家經常說的弱美元,強商品。第二,由於資本开支的長期不足,導致石油行業的供給相對受限,在這一點上石油有點類似於銅。

但是不同的是,石油是一個消費品,而且體量巨大。目前全球每年的石油消費量超過350億桶,油價每上漲10美金,意味着將有超過3500億美金的利潤從下遊轉移至上遊。根據我們的測算,這大致相當於全球非金融企業利潤總和的5%,這無疑是一個相當大的成本。在俄烏战爭、巴以衝突等地緣政治因素的推動下,布油已經在80美金/桶的價格中樞上下波動了2年多時間。

在短期內油價的走勢受到很多不可控因素的影響,預測的難度非常高。但是我們認爲有兩點值得注意。第一是短期的限產措施對油價的支撐作用。在俄烏战爭之後,俄羅斯的石油已經被排除在合法的原油貿易市場以外,同時OPEC持續延長減產時間。而在今年美國和伊朗,分別因爲極端天氣原因和被制裁的原因也減少石油產量。第二是石油行業的資本支出從22年开始已經從底部有所回升。同時值得注意的是,由於技術的進步,和10年前的上一輪資本支出周期時相比,深海油田的开採成本已經有明顯下降,部分油田的开採成本從當時的70-80美金/桶下降至50-60美金/桶甚至更低。

在當前時點,OPEC的減產力度和歷史相比已經處於很高的水平,我們認爲應該密切關注減產措施的邊際變化。如果石油價格出現下跌,亦有可能對於資源品行業的整體情緒造成一定的負面影響。

圖:大型石油公司的資本支出從22年开始探底回升

耐心收集好公司的時機正在顯現

在湧津的三維研究範式中,我們通過商業模式、景氣度、估值這三個維度來進行橫向和縱向比較。理想情況下,我們希望找到商業模式好,景氣度處於向上的周期中,同時估值處於合理偏低位置的股票。但是這樣的組合並不是總會出現,因爲商業模式好的公司,在大部分時間內都會享受一定的估值溢價。所以對於好公司而言,在景氣度上升的過程中,往往估值亦會同步提升,一直到持有的長期潛在收益率一再被壓縮而不再有足夠的吸引力。

在19-21年上半年的核心資產牛市中,相當數量的好公司受到市場的追捧,從而將估值推升到不合理的高度。在A股市場中,當一種風格开始出現賺錢效應,往往會演繹到極致才算結束。在“茅指數”風格佔據主導地位時候,由於賺錢效應的存在,增量資金持續不斷地湧入,推高板塊估值。同時所有樂觀的邏輯都會被充分的演繹,就像大家經常开玩笑說,邏輯都是漲出來的。在A股市場上只要股票漲起來,總是有人能給你想出一套邏輯。在這個階段,風險因素更容易被階段性地忽視。而當所有可能的樂觀邏輯都被掘地三尺地挖掘出來,板塊的估值也就被推升到非常離譜的高度。在21年初的時候,“茅指數”風格經過2年的演繹,已經從茅台擴散到幾乎所有細分領域龍頭上。市場不但對這些帶有茅屬性的細分龍頭有着非常樂觀的盈利增長預期,也把他們的估值交易到極高的歷史分位數上。

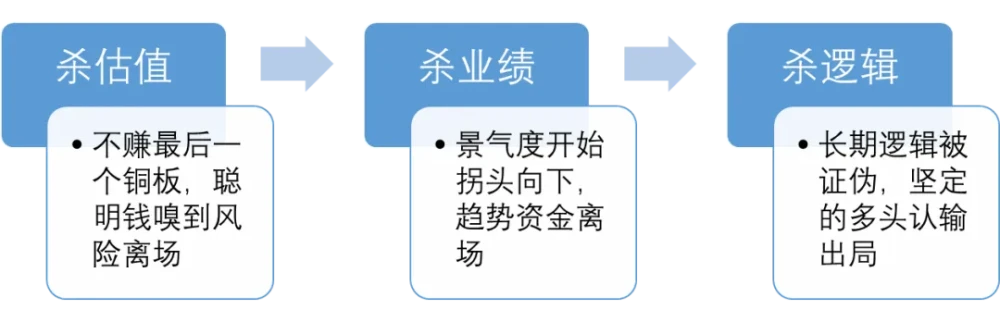

當盈利預測和估值中都包含了非常樂觀的情緒時,“茅指數”作爲一種風格也就進入到非常脆弱的階段。這種脆弱的平衡更加容易被外力所打破,例如房地產市場的風險暴露和美聯儲進入加息周期。就像我們所說的“熊市就是倒過來的牛市”,一種優勢風格的結束,往往也需要經歷殺估值,殺業績和殺邏輯這三個階段。

殺估值

當“茅指數”的盈利預測和估值都已經反映非常樂觀的預期時,股價繼續向上的動力就非常依賴於增量資金的湧入。通常在這個階段,還看不到景氣度出現明顯的拐點,但是極高的估值意味着哪怕樂觀的盈利預期持續兌現,潛在的股價收益率也非常低。股價开始對新出現的利好反應鈍化,也就是”出利好不漲“。聰明錢开始意識到風險和收益並不匹配,選擇降低倉位直至離場。

殺業績

內外部不利因素开始出現,企業無法兌現不斷被推高的盈利增長預期。這個時候市場會开始觀察到行業景氣度开始拐頭向下,企業的盈利預測开始下調。賺錢效應的消失,讓增量資金流入的速度开始放緩甚至轉爲流出。在這個階段,交易邊際變化的趨勢資金开始離場。

殺邏輯

由於景氣度是一個短久期的周期性因素,僅是景氣度的短期下滑,並不會改變優秀公司的商業模式。在經過景氣度的下行後,股價會开始進入一個對短期利空反應鈍化的階段。這個時候更加關注商業模式的長期資金仍然可能選擇堅守,直至景氣度反轉。但是如果在景氣度下滑的階段,支撐公司估值的長期邏輯出現變化,那么最後堅定的多頭也會認輸止損。但是和牛市後期所有的樂觀邏輯都會被充分演繹一樣,在景氣度低迷的階段,悲觀的邏輯同樣也會被放大。

在當前時間點上,我們認爲耐心收集好公司的時間點正在出現。同樣以我們的三維研究框架出發:

商業模式

我們注意到很多好公司的商業模式和5年前相比,並沒有發生變化。恰恰相反,在經歷過一輪景氣度下行的周期後,很多公司在行業內的優勢地位反而是在增加的。行業整體需求不好的時候,中小企業的日子往往更加不好過,而龍頭公司正在通過自身的產業地位不斷擠壓對手,提高市場份額。例如在2023年,某瓶裝水龍頭企業和某運動服龍頭企業的淨利潤率都創下了過去5年內的新高。

景氣度

在消費者購买力疲軟的情況下,to C企業在銷售端都或多或少地受到影響,這一點市場的認知已經比較充分。但是公司長期利潤率的最重要的決定因素是競爭格局,而不是下遊的銷售價格或者上遊的原材料成本。就如同一家开在紐約的高檔餐廳,它的菜單價格可能是一家开在東南亞餐廳的數十倍,但是這兩家餐廳的淨利率水平可能並不會相差很多。在當前通縮的環境下,下遊的銷售價格或許已經有所降低,對企業的利潤率形成負面影響。但是同樣的,上遊的原材料成本甚至員工&租金成本也在下降,這同樣會反應在企業的利潤表上。因此我們認爲下遊需求不景氣對於企業盈利能力影響最大的階段可能已經過去。

估值水平

目前不少好公司在經過近3年的股價下跌後,估值已經回落至具有吸引力的位置。不僅與自身的歷史估值區間相比處於很低的位置,和國際可比同行的估值水平相比也是偏低的。同時我們也注意到這些公司的股價,开始對於短期景氣度的波動變得鈍化。

綜上而言,我們在當下會積極尋找這些估值和盈利預期處於低位,同時自身在行業內的優勢地位仍然在增強的好公司。當然,在經濟出現企穩回升的拐點出現之前,盈利預期和估值雙升所推動的股價上漲並不一定會馬上發生。但是我們認爲在當前時間點买入這些好公司,所能夠期待的長期潛在收益率已經十分具有吸引力。

本文作者可以追加內容哦 !

標題:湧津4月說:耐心收集好公司的時機正在顯現

地址:https://www.utechfun.com/post/357400.html