成本爲“王”:中國汽車新供應鏈電氣化配置數據解讀

2023年,我國汽車產銷量首次突破3000萬輛,產量爲3016.1萬輛,同比增長11.6%;銷量爲3009.4萬輛,同比增長12%,產銷量連續15年保持全球第一。其中,新能源汽車產量爲958.7萬輛,同比增長35.8%;銷量爲949.5萬輛,同比增長37.9%,市場佔有率達到31.6%。

根據今年年初工業和信息化部就組織行業機構、研究機構、行業協會开展調研,行業協會給出的研究結果:預計2024年我國新能源汽車產銷將達到1150萬輛左右,增長20%左右。

現如今,從上半場電動化,到中場智能化,再到下半場低碳化。中國新能源汽車已然走過從“0到1”的發展階段,正在“1到100”的激烈競爭中砥礪前行。

正如王傳福所言:“新能源汽車行業走到今天,有喜有憂。喜的是,新能源汽車市場空間還很大;憂的是,市場競爭日趨激烈,行業進入一個慘烈的淘汰賽階段,產業集中度提升是必然,同時中國新能源汽車已進入周期性的調整階段。”

事實確是如此。眼下,中國新能源汽車產業正處於電氣化和智能化內卷階段。其中,智能化卷技術創新和迭代速度,電氣化的內卷更是已經深入到細枝末節:各零部件供應皆朝着降成本、增效率、集成化和協同化方向發展。

然而,中國新能源電動汽車產業的“卷”仍萬變不離其宗,大道歸一便爲:追求更低的成本。

價格战下,電車市場滲透呈現“由低到高,由上至下”態勢

根據蓋世汽車研究院數據,2023中國新能源乘用車銷量共計897萬輛,佔乘用車的滲透率達到34.5%,其中A00和D級車成爲新能源滲透率最高的兩個市場。

與此同時,主力A級、B級市場其滲透率還不足1/3。蓋世汽車預計,上述兩細分領域或將成爲最大的存量替代市場。

也正是在上述兩大存量市場,新能源電動汽車與傳統燃油車的“價格战”正在如火如荼地進行。今年开年,比亞迪秦PLUS(配置|詢價)與驅逐艦05,分別推出了榮耀版車型,官方最低指導價僅需7.98萬元,迅速對A級市場現有的價格體系帶來明顯衝擊。此降價舉措尤其對燃油車的打擊更大,兩者針鋒相對的勢頭依然從“油電同價”發展到“電比油低”階段。

此外,如今看來,比亞迪在A級市場掀起的“價格战”已然影響到B級市場。

在電動汽車B級市場,比亞迪漢DM(配置|詢價)-i、吉利銀河E8、極氪(配置|詢價)007等車型的湧現已經在動搖整個B級車市場的價格體系。

在傳統燃油車B級市場,燃油車對降價的態度也更加主動。有消息稱,今年3月份,帕薩特終端降幅達到4萬元;邁騰老款車型讓利3.9萬元;亞洲龍最大讓利達到4.6萬元;雅閣最高優惠超過5萬,最低售價進入12萬區間。

換言之,當新能源電動汽車由低位向高位挪移,也拉動了燃油車的價格由高走向低。

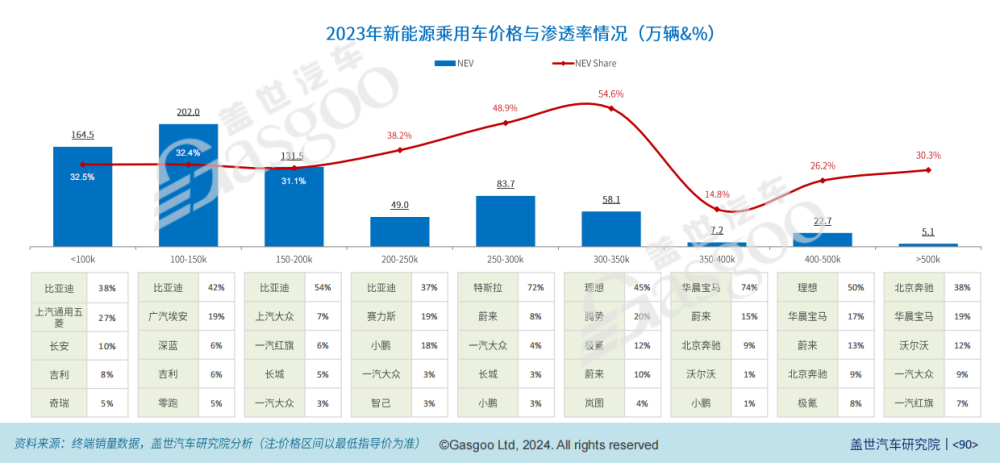

根據蓋世汽車研究院數據,隨着油電平價車型的陸續推出,2023年10-15萬新能源汽車快速增長,規模超200萬輛。但與此同時,新勢力及傳統車企孵化出的新能源品牌不斷推出新品,25萬以上中高端車型市場也保持快速發展。

圖源:蓋世汽車研究院

圖源:蓋世汽車研究院

對此,蔚來李斌也曾表達過同樣的觀點,他曾預判,2024—2025年,高端純電新能源汽車市場將迎來爆發式增長的拐點。

此言不虛。中汽協數據顯示:2023年,15萬-20萬的定價區間的新能源乘用車銷量依舊佔大頭,佔比近30%;令人驚喜的是,35萬-40萬定價區間竟也成爲了銷量的第二增長主力,2023年銷量達112.1萬輛,佔比達11.81%,同比增長103.1%;售價50萬以上的車型也同比大增了58.5%。這說明,新能源汽車高端市場的需求正持續的高速增長。

但需要提及的是,這並不意味着20萬以下市場已然趨於飽和。蓋世汽車研究院分析師表示:“對於中國市場來說,高端消費者相對較少,規模化的消費市場還是聚焦在20萬以下。未來這個市場的競爭會越來越激烈,市場的格局會在幾年內發生比較大的變化。且新能源汽車市場下沉趨勢愈加明顯,有從一线、新一线城市走向三、四线及以下城市的顯著跡象。”

蓋世汽車研究院數據顯示,從不同新能源品牌在各級別城市的表現來看,比亞迪在各級城市銷量均已處於領先地位,低线城市市佔率較高;在二线及以上城市,特斯拉、理想、埃安緊隨其後,在三线及以下城市,五菱、埃安和長安等品牌緊隨其後。

圖源:蓋世汽車研究院

圖源:蓋世汽車研究院

蓋世汽車研究院分析師認爲,三、四线及以下城市將成爲新能源電動汽車下沉的重要市場,也是政府鋪設補能基礎設施的重點區域。另外,在東三省等地,新能源電動汽車主要依靠PHEV搶佔市場,純電推廣相對較慢。

“對於國內新能源電動汽車市場,我們預判PHEV和BEV增量的理想狀態可以達到5:5,PHEV有很強的市場增量空間,而且整體增速在未來2-3年內還是比BEV的增速快很多。”蓋世汽車研究院分析師說道。

主機廠加強電氣化“話語權”,第一刀“砍”向動力電池

隨着新能源電動汽車整車價格战愈演愈烈,車企對於整車生產制造各個環節的成本控制也變得越來越強勢。這其中,作爲電動汽車最爲關鍵的成本項之一,電池降本增效成爲主機廠控本的重要發力點。

蓋世汽車研究院調查發現,目前,除傳統外資仍由寧德時代供應之外,自主和新勢力的動力電池供應總體表現爲寧德時代+其他企業等多家供應形態,而且隨着新能源汽車的發展進入深水區,車企自研電芯和電池包的力度正在加大。

據悉,除了比亞迪,目前已經有至少15家車企公布了自研電池包、電芯的技術成果和計劃。其中極氪的金磚電池、長城的短刀電池、上汽的魔方電池等已經开始裝車。

車企熱衷於自研電池包和電芯的原因有很多,但最爲主要的仍然是希望能夠降低供應鏈成本。比如,特斯拉4680電池每千瓦時電池成本降低56%,續航裏程提升54%,投資生產成本下降69%。

此外,沒有自建電池產线的車企也开始通過商務策略來壓低電池價格。比如零跑汽車對電池進行標品化採購,不同的供應商供應同款標品電芯,每月對電池供應商進行比價,價低者得,以此來獲得成本議價權。零跑副總裁曹力甚至認爲,動力電池的價格可以壓縮到0.32元/Wh。

在此趨勢下,整車的“價格战”逐漸蔓延至動力電池領域。據悉,今年1月,有消息稱,寧德時代正在向車企推廣一款173Ah的VDA規格磷酸鐵鋰電芯,標配2.2C倍率快充,電芯價格不超過0.4元/Wh,加量不加價。

顯然,當越來越多的車企親自入局電池賽道尋求“自力更生”,以寧德時代爲首的動力電池廠商都不得不主動“讓利”,以尋求更大的市場空間。

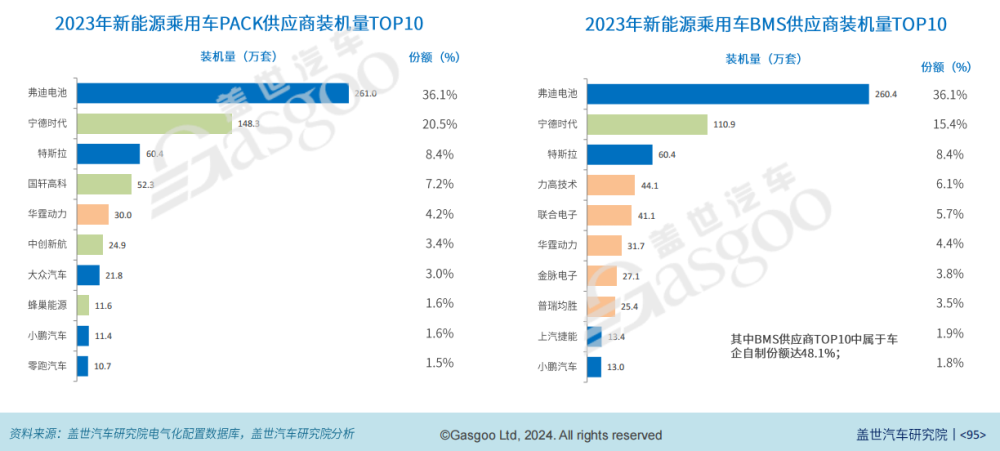

但值得注意的是,車企自研電池尚未做到面面俱到,其中仍有參差。蓋世汽車研究院數據顯示,2023年,新能源乘用車動力電池PACK裝機量超過722萬套,其中TOP10榜單中車企自制份額超50%。但從BMS型套來看,第三方企業及動力電池廠仍佔據重要位置,車企主要爲比亞迪、特斯拉等頭部企業。

圖源:蓋世汽車研究院

圖源:蓋世汽車研究院

在整車企業布局動力電池產業鏈的大量案例中,有一個顯著的趨勢,即車企多從動力電池的Pack开始切入動力電池領域。自2017年以來,一系列車企主導的動力電池Pack項目落地。其中原因主要爲Pack研發門檻相對較低,也利於車企電池控本。

有業內人士表示,車企通過掌握Pack技術,不僅能夠延長動力電池的使用壽命,增加車輛的續航裏程,還能大大節約制造成本,並且能夠保證技術的安全性。

另外,BMS作爲電池系統的管理單元,對電池的安全、壽命、性能等至關重要。在電動汽車發展早期,主機廠大多將BMS作爲外購件。現如今,部分成熟的車企已經通過兼並購、战略合作等方式進入BMS產業。比如,特斯拉、北汽、吉利、大衆等車企均有專門的研發團隊進行BMS研發。

值得注意的是,不同於Pack賽道,即使隨着車企和動力電池廠商兩個勢力的強勢介入,BMS企業的生存空間在不斷被擠壓。但作爲專業的第三方BMS企業,技術積累有天然的優勢,前兩者尚無法在短時間內威脅到第三方BMS企業的產業地位。

主機廠最終掌握電驅動整體集成,多合一發展趨勢顯著

蓋世汽車研究院還注意到,在動力電池產業之外,主機廠早已自力更生自研電驅動系統。

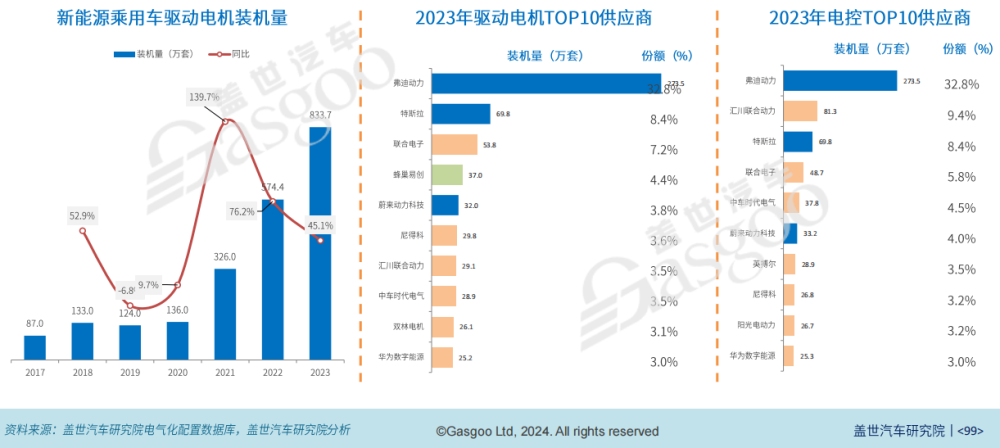

根據蓋世汽車研究院數據,2023年新能源乘用車驅動電機搭載量超833.7萬套,同比增長45.1%。

從電驅和電控TOP10供應商來看,比亞迪旗下的弗迪動力(第一)和特斯拉(第三)穩穩排在前三名。通過2023年電機TOP10供應商榜單也可以看出,弗迪動力和特斯拉佔據前兩把交椅。且必須要承認的是,無論是電控還是電機供應,弗迪動力皆斷層式領先。

對此演變趨勢,蓋世汽車研究院分析師預測,電驅動賽道的終局會和發動機一樣。

“最終主機廠會掌握整體的集成,也會有部分企業可能會做總成开發,這是大的研判。更多電驅動企業後續會作爲核心零部件供應商,或者以第三方產能代工的形式存在。”該分析師表示。

此外,在降本的大趨勢下,電驅動系統產品也逐漸走向高度集成。

2021年,電驅動系統市場上已經开始出現了多合一的集成。相關行業數據顯示,2021年至2022年,多合一在短短一年內就從微量的1.2%增長到7.2%。2023年,多合一的滲透率已經突破10%。

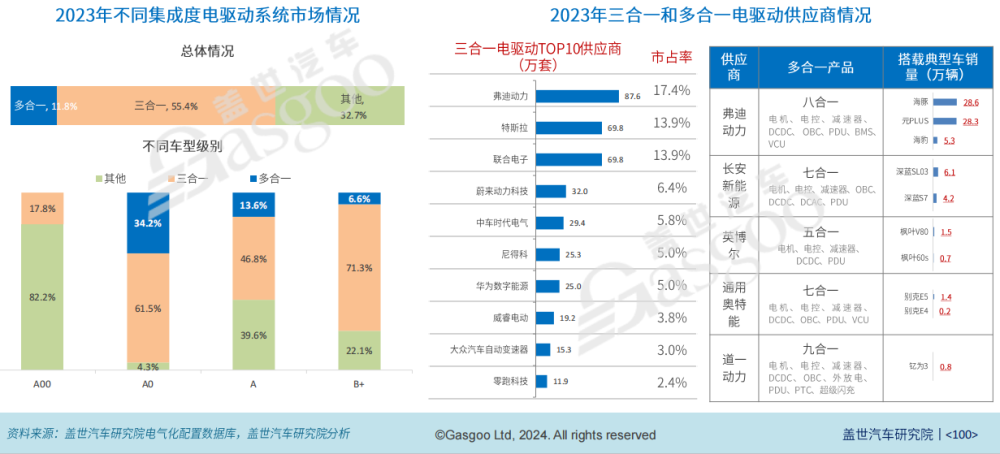

蓋世汽車研究院觀察到,目前結構緊湊、更利於整車布置的三合一電驅動系統已成爲主流產品。2023年,國內乘用車市場三合一電驅動系統配套份額55.4%。

還需提及的是,電驅動系統多合一“內卷”已勢不可擋,其中主機廠的參與度逐漸提升。

據悉,在2022年的電驅動系統三合一市場中,主機廠自制系統的比例達到57.3%。多合一市場中,2022年這一比重達到90.5%,到2023年更加重至令人驚嘆的97.7%。目前,以比亞迪八合一、深藍七合一等產品爲代表的多合一已經進入量產階段。

蓋世汽車研究院分析師觀察到:“目前來看,在A0級產品賽道上,多合一佔比比較高,代表主要以比亞迪八合一產品,在海豚在元Plus相關A0級車上的貢獻度比較大。”

他還補充道:“但我們也看到比較強勢的一些零部件第三方供應商,聚焦在A0級市場賽道來做八合一產品开發。電驅動系統產品多合一,仍主要圍繞在A0級以上的產品做相關應用。總體來看,未來3-5年三合一仍是市場的絕對主流。”

(本文來自於蓋世汽車Gasgoo)

標題:成本爲“王”:中國汽車新供應鏈電氣化配置數據解讀

地址:https://www.utechfun.com/post/356151.html