摘要:10個分部有5個營收下滑,利潤方面更高達9個下滑(歡迎關注槓杆遊戲)

撰文|張銀銀&編輯|欣欣然

最近這段時間寫銀行年報,“雙降”的銀行好幾個。

興業銀行的2023年表現也不太好。

日前,該行發布了自己的2023年業績公告。其實2023年的時候,我們就關注過該行前三季度的表現,當時一些跡象就很明顯。

果然,年報出來後,全年的情況總體是相似的。

今天,槓杆遊戲的“拆年報”欄目,和杆友一起看看興業銀行的2023年。希望接下來1、2個月,可以爲杆友深度解析更多你想看的公司2023年的業績。

1、營收、淨利下滑背後

從資產總額角度,首先要恭喜興業銀行。截至2023年末,該行的資產總額達到101,583.26億元,即10.16萬億元,又一家十萬億級別的大行誕生,較2022年末增長9.62%。

其中,本外幣各項存款余額51,370.73億元,較2022年末增長 8.45%;本外幣各項貸款余額 54,609.35億元,較2022年末增長 9.59%;境外分支機構資產總額2,142.41億元,佔總資產的比例爲2.11%。

說完資產情況,我們看營收、利潤指標。

2023年,興業銀行實現營收2,108.31億元,同比下降5.19%,其中,手續費及傭金淨收入277.55億元,同比下降38.38%。

興業銀行2023年的營業利潤爲841.40億元,歸屬淨利潤771.16億元,同比下降15.61%;

加權平均淨資產收益率10.64%,同比下降3.21個百分點;總資產收益率0.80%,同比下降0.23個百分點;成本收入比29.97%,同比上升0.60個百分點。

1)詳細來看,2023年興業銀行實現利息淨收入1,465.03億元,同比增加12.30億元,增長 0.85%。

單說這一項指標,還是很不錯的,近期槓杆遊戲有寫,一些銀行的利息淨收入也是下滑的。

2023年,興業銀行的淨利差爲1.66%,同比下降17個BP;淨息差1.93%,同比下降17個BP。

應該說這個情況一點不意外,沒有幾家銀行不是。

2)非利息淨收入方面,2023年興業銀行錄得643.28億元,同比減少127.73億元,下降16.57%。

沒有看錯,絕對數字、幅度就是這么大。

原因何在?

年報披露,手續費及傭金淨收入277.55億元,同比減少172.86億元,下降38.38%。

另外,投資損益、公允價值變動損益、匯兌損益等項目之間存在高度關聯,合並後整體損益352.59 億元,同比增加14.17%。

3)收入承壓背後,興業銀行2023年的營業費用支出626.08億元,同比下降22.35億元,下降3.45%。

興業銀行的年報非常詳細,提供了其主要區域的營收和利潤情況,如下圖,該行根據重要性和可比性原則,將地區分部劃分爲總行(包括總行本部及總行經營性機構)、福建、北京、上海、廣東、浙江、江蘇、東北部及其他、西部、中部,共計十個分部。

10個分部中,有5個營收都出現了下滑,特別是總行下滑了13.42%;利潤方面更是,更是高達9個都是下滑的,有的下滑幅度驚人,直接營業利潤爲負了。如上圖。

換句話說,2023年興業銀行一半的區域營收下滑,然後絕大部分營業利潤也都是下滑的,那么整個銀行業績怎么好得起來?

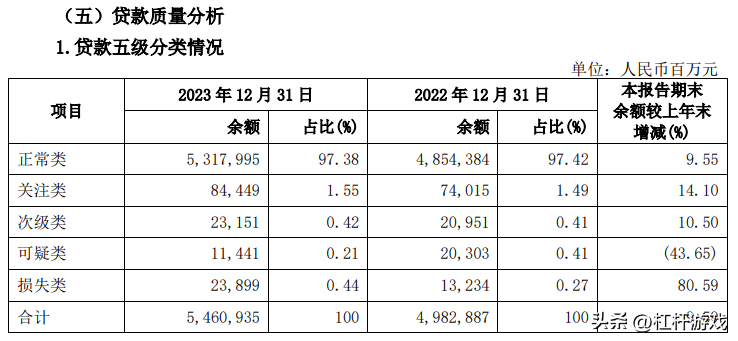

2、不良怎么樣了

截至2023年末,興業銀行的不良貸款余額584.91億元,較2022年末增加40.03億元;不良貸款率還不錯1.07%,較2022年末下降0.02個百分點。

2023年,共計提減值611.78億元,期末撥貸比爲2.63%,較2022年末上升0.04個百分點;撥備覆蓋率爲245.21%,較2022年末上升8.77個百分點。

詳細來看,截至2023年末,關注類貸款余額844.49億元,較2022年末增加104.34億元,關注類貸款佔比1.55%,較2022年末上升0.06個百分點。

興業銀行的年報披露,部分地區和行業信用風險持續暴露,該司建立健全潛在風險項目的預警、監控和處置化解體系,推進房地產、地方政府融資平台、信用卡等重點領域的風險化解,增強不良資產清收處置專業能力,強化風險成本管控,資產質量繼續保持平穩運行。

努力還是有回報,槓杆遊戲看到,截至2023年末,該行的逾期貸款余額742.83億元,較2022年末減少89.54億元,其中對公逾期貸款減少62.61億元,個人逾期貸款增加34.39億元,信用卡逾期減少61.32億元。

逾期貸款減少的主要原因是通過強化逾期資產的清收、管控,加大不良處置力度和臨期催收管理,推動逾期率指標收斂到合理水平。

不過,受外部經濟增速放緩、消費需求收縮等不利因素影響,部分個人客戶收入受到較大影響,導致個人逾期貸款余額有所上升,但整體逾期貸款余額明顯下降。

1)貸款的行業分布、不良率分布很有意思。截至2023年末,槓杆遊戲注意到興業銀行貸款行業分布前5位分別爲:“個人貸款”“制造業”“租賃和商務服務業”“房地產業”和“票據貼現”。

如下圖。

其中房地產業貸款超4300億元,佔比8%出頭。2022年末該數字爲3500多元,佔比7.14%。也就是不管絕對數字,還是佔比都在提高。

不過即便如此,我們看到2023年,房企融資還是不太好,特別民營房企。當然,這和他們的資產結構、債務情況、銷售情況關系很大。

最有趣的要屬房地產業的貸款不良率,2022年末爲1.3%,2023年降至0.84%——真是厲害啊。

興業銀行說:

房地產業務,堅持“房住不炒”定位不放松,主動加快業務轉型發展,積極穩妥發展住房租賃業務,打造住房場景生態圈,發揮長尾運營價值效應……

值得一說,興業銀行的不良率最高的行業是批發和零售,爲3.66%,2022年末時更高,如上圖;然後文體娛樂的不良率也有3.2%;居民服務、建築業的不良率相對也較高。

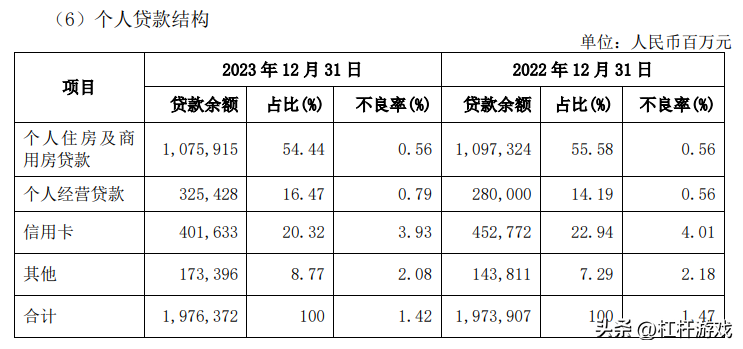

2)剛槓杆遊戲介紹了興業銀行對公業務的不良率情況,接下來我們看看個人貸款的結構和不良率情況。

2023年,興業銀行降低個人住房按揭貸款、信用卡的集中度,加大對普惠型個人經營貸款的投放,個人住房及商用房貸款佔比較2022年末下降1.14個百分點,個人經營貸款佔比較2022年末提升2.28個百分點,信用卡余額佔比較2022年末下降2.62個百分點。

截至2023年末,興業銀行的個人貸款不良率1.42%,較2022年末下降0.05個百分點。

這個成績是怎么實現的?

公司持續發揮個人貸款業務輕資本佔用優勢,穩定投放節奏,優化資產結構,持續強化科技賦能,推進風控模型策略重檢優化,健全完善貸中及貸後監測、預警、處置能力,提升業務全流程數字化水平,在夯實零售資產規模基礎、守住風險底线的同時,積極賦能個人貸款業務新增長。

興業銀行的年報披露,計提減值損611.78億元,同比增加125.58億元,增長25.83%。

截至2023年末,公司重組減值貸款余額30.93億元,較2022年末增加3.27億元;重組減值貸款余額佔貸款總額的0.06%,與2022年末持平。

3、現金流量的異動

另外,興業銀行年報披露了一組有趣的數字,就是應收利息。

如上圖,槓杆遊戲注意到,截至2023年末,該行應收利息超425億元,2022年末該數字爲380億元,2023年增加了3441億元、收回了3396億元。

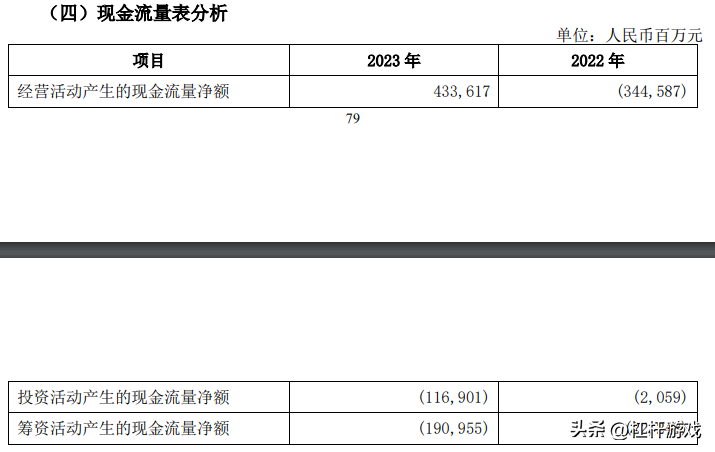

2023年,興業銀行司經營活動產生的現金淨流入4,336.17億元,2022年同期爲淨流出3,445.87億元,主要原因是客戶存款及同業存放現金流入以及爲交易目的而持有的金融資產淨減少。

投資活動產生的現金淨流出1,169.01億元,2022年同期爲淨流出20.59億元,主要原因是投資支付的現金增加。

籌資活動產生的現金淨流出1,909.55億元,2022年同期爲淨流出 222.48億元,主要原因是償還同業存單支付的現金增加。

祝興業銀行好運。

本文未標注出處的財務圖表,均源自興業銀行有關公告,特此說明並致謝

版權及免責聲明:本文系槓杆遊戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!槓杆遊戲任何文章之觀點,皆爲學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。

本文作者可以追加內容哦 !

標題:興業銀行2023年:資產超10萬億!但部分數據異動

地址:https://www.utechfun.com/post/353734.html