來源:母基金研究中心

3月26日,地平线正式向港交所遞交招股書,高盛、摩根士丹利、中信建投爲其聯席保薦人,作爲中國汽車智能駕駛芯片的希望,確實特別吸引汽車以及相關人士的眼球。

地平线上市後成爲國產自動駕駛芯片第一股確實可喜可賀,但公司也有自己的“煩惱”,那就是怎樣代表國產智駕芯片追趕國際巨頭。

01國產自動駕駛芯片大龍頭

地平线成立於2015年,是國內領先的智能駕駛計算方案供應商。公司至今已完成15輪融資,累計籌集了23.62億美元。目前估值提升至87.10億美元,約合人民幣628億元。

股權結構方面,余凱通過家族信托及受控實體持有公司約15.32%的A類普通股,黃暢持有約3.45%,陶斐雯持有1.5%,而員工持股平台持有9.61%。

根據天眼查數據,此前地平线引入的機構和產業資本包括:上汽集團、廣汽集團、長城汽車、比亞迪、英特爾、立訊精密、黃浦江資本、雲鋒基金、五源資本、紅杉資本、高瓴、黑石、SK Hynix、寧德時代、韋爾股份、舜宇光學等股東。

經營方面,近兩年地平线營收增長迅速,僅2023年地平线營收就達到15.52億元,同比增長超過70%。其中主營業務汽車解決方案授權營收達到9.6億,佔總營業收入的62.13%,產品方案的營收達到5億元,佔比爲32.64%。

從招股說明書來看,從2022年开始,地平线的“授權及服務”的營業收入就超過了“產品解決方案”,且兩者業務差距在不斷加大。到了2023年,授權及服務營業收入達到9.63億,幾乎是產品解決方案的兩倍。

地平线下遊主要客戶是國內汽車企業。根據招股書援引灼識咨詢的資料,按2023年解決方案裝機量計算,地平线爲中國本土OEM(整車廠)的第二大高級輔助駕駛解決方案提供商,在國內市場的份額爲21.3%。截至2023年年末,中國前十大整車廠均爲地平线的客戶。

地平线客戶群體不斷擴大,營收不斷增長的同時,公司毛利也在不斷增長,且一直穩定在較高的毛利位置。2021年到2023年,地平线毛利率分別是70.9%、69.3%、70.5%。

不過盡管毛利很高,但從招股書信息來看,地平线依然處於虧損狀態,且虧損規模還在不斷加大。2021年至2023年,地平线的淨虧損分別爲20.64億元、87.2億元、67.39億元;經調整淨虧損爲11.03億元、18.91億元、16.35億元。對於虧損原因,地平线給出的解釋是需要大量前期投資、規模經濟效應尚未釋放、採用權益法入账的分佔投資業績等影響。考慮到智能駕駛目前還處於初級階段,現在正是前期攻城略地之時,這種虧損也在意料之中,未來隨着行業的滲透,虧損將快速收斂。

企業上市並不是發展的終點,恰恰相反是 下一階段發展的起點。可問題是對於地平线來講怎樣直面英偉達等國外廠商的競爭。

02國際舞台地平线“坐二望一”

地平线目前雖距離盈利目標尚有一段距離,但考慮到智能駕駛技術的早期發展階段,未來市場空間廣闊。

尤其是與行業領導者英偉達之間的競爭態勢,其自成立之初便確立了高標准的定位。根據招股書所述,地平线致力於成爲“市場領先的乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商”,並擁有獨特的軟硬件技術。

近年來,我國高級輔助駕駛及高階自動駕駛解決方案的市場規模實現了顯著增長,從2019年的39億元攀升至2023年的245億元,年均增長率約爲60%。展望未來,到2030年,我國智能駕駛解決方案的市場規模有望突破4000億人民幣。盡管前景看好,但地平线仍需面對諸多挑战。按2023年解決方案裝機量計算,地平线在中國本土OEM(整車廠)中位列第二大高級輔助駕駛解決方案提供商,市場份額爲21.3%,在NOA計算方案市場中佔據近31%市場份額,僅次於英偉達。

在全球百TOPS級大算力自動駕駛芯片市場中,地平线與英偉達是僅有的兩家實現量產的企業。同時,地平线也是國內唯一與國際汽車集團達成深度合作的芯片企業。自2022年9月起,徵程5的出貨量已突破20萬片,月度平均出貨超過2萬片。在合作車企方面,徵程5已累計獲得超過9家車企共20多款車型的量產定點。

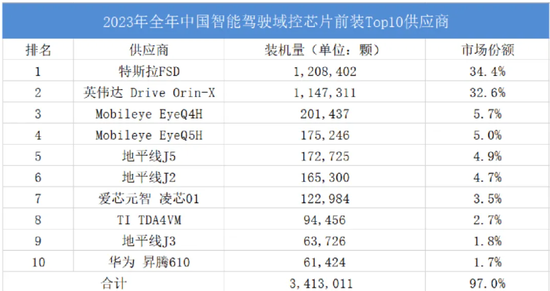

然而,根據蓋世汽車研究院的統計,2023年智能駕駛芯片市場份額前四名分別爲特斯拉FSD芯片、英偉達Orin、Mobileye EyeQ4H和Mobileye EyeQ5H,而地平线的三款車規級芯片徵程5、徵程2和徵程3雖位列第五、第六和第九,但合計市場份額僅爲11.4%。因此,地平线仍需加速追趕。

面對未來的挑战,地平线CEO余凱指出,智能駕駛芯片產業在2030年之前將朝着兩個方向發展:一是提高輔助駕駛的普及率,二是持續向高階智能駕駛邁進。這將要求進一步提高智能駕駛方案的計算和算法融合程度。現在地平线的徵程5系列已完成智能駕駛L2以上級別的市場過渡,並成功搭載於理想L8(配置|詢價)和比亞迪漢EV(配置|詢價)等車型。

但當下地平线在產品上與英偉達仍存在一定差距,例如英偉達的Orin X芯片算力高達254 TOPS,位居業內量產芯片之首,而地平线徵程5的算力爲128 TOPS。此外,在工藝制程和兼容性方面,英偉達Orin X也佔據優勢。然而,地平线在成本控制、低延遲性能及普及能力等方面展現出競爭力,且其快速迭代能力和對本土市場的深入理解爲其在與英偉達的競爭中提供了獨特優勢。

展望未來,地平线追趕的關鍵在於其最新的徵程6旗艦芯片。據悉,該芯片算力將達到560 TOPS,有望逐漸追趕上英偉達Orin X芯片。地平线計劃於今年四月份發布徵程6系列的計算方案,並預計於今年10月份完成首批量產車型的交付。這將有助於進一步提升地平线在高階智能駕駛市場的市場佔有率。

爲實現這一目標,地平线需要更多的資金和技術投入。若能成功在港股上市,將爲地平线的研發與市場拓展提供更爲穩定和豐富的資金來源。面對未來智能駕駛芯片的巨大潛力,甚至可能應用於“低空經濟”,對於地平线而言,上市或許只是商業化道路的新起點,追上英偉達的技術水平和市場佔有率亦非不可能之事。

標題:600億,今年港股最大IPO來了

地址:https://www.utechfun.com/post/353070.html