作者:小巖

編輯:彩雲

任何一樣新技術,只要它發展的足夠快,所達到的成果足夠高,就會被拿來在各行各業廣泛應用,這其中也不乏一些“奇葩”的用途。

2024年,生成式AI的發展浪潮不減,已經逐漸滲透到各個行業中去了。很多行業在適應這項新技術時,需要經歷一段時間的探索期抑或虧損階段,但有一個行業卻是例外,那就是金融催收領域。它非但沒有歷經磨合,甚至直接憑借AI技術“喜提大豐收”。

清收率是傳統催收的2倍,“AI催收”瞬間成爲行業新寵。

在國內,催收這件事情不太能上得了台面,似乎這兩個字總會和網貸,高利貸等不好的事情掛鉤。

但事實上,不光是個別的金融機構,整個社會都要面對龐大的債務市場和日益嚴峻的催收壓力,每一年也都要在催收方面花費巨大的人力,物力,以及時間成本。但AI的出現,讓這件事情出現了轉機。憑借着AI技術所擁有的高效,智能,低成本等優勢,催收行業的催收效率得以大大提高,其清收率是傳統的人工催收清收率的2倍。

那么,相較於傳統人工而言,AI催收的獨特優勢有哪些?

首先,AI催收的效率極高。再厲害的催收人也不是鐵打的,都需要休息,但AI催收的機器人卻不用。它們可以不分晝夜的工作,打滿了雞血,這會大大提高工作效率。

此外,AI催收可以更精准,更智能的完成匹配工作。通過分析事先輸入好的資料和數據,AI催收可以智能分配案件,完成自動化作業。此外,AI催收還持有專業的案件流轉手法,以應對各式各樣的催收業務。

更重要的是,AI催收可以有效規避掉暴力催收,低素質催收等情況的發生。催收人的素質良莠不齊,經常會在催收過程中和對方發生衝突。但AI催收卻是最懂分寸的,它能夠自動過濾掉髒話,侮辱性語言,威脅性語言等。更值得一提的是,AI催收打出去的每一通電話都通過了智能質檢和情緒檢測,如此一來,可以確保每一通電話都是規規矩矩的,比人工催收穩妥多了。

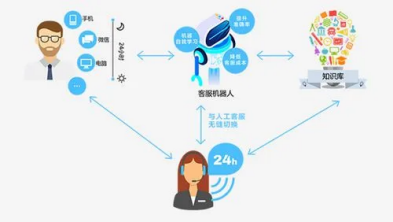

AI催收的運作原理:人機協同,提升質效。

AI能夠在催收領域獲得顯著效果,究其原因,其實就是做到了“人機協同”,只有這樣,才可以最大程度的提高質量和效率。

要知道,在信貸不良資產的處置過程中,催收人與債務人之間是需要進行充分溝通的。如果緊緊依靠人工作業,那么計劃執行不及時,外呼效率低,業務規範性難把控,人工成本高等問題會經常發生。但改成了“人機協同”,很多問題就能迎刃而解了。

譬如現在很多的AI催收智能系統都會選擇“預測式外呼+AI代接”的方式,這會大大減少人工外呼需要手動逐個撥打電話,浪費坐席大量時間(遇到未接,佔线、停機等問題)的情況。“預測式外呼+AI代接”能夠自動成倍撥號外呼,接通後再轉人工坐席接聽,並自動生成“無人接聽”“空號”等智能標籤,幫助催收員從撥打,等待接聽等繁瑣工作中解放出來後,將精力投入到每一次與債務人的有效溝通中,從而提高外呼工作效率和清收效果。根據數據統計,採用“預測式外呼+AI代接”可以將有效通話數量提升至先前的6倍以上。

AI應用千千萬,爲何率先开局的是金融催收?

乍一看上去,AI在催收領域的應用也沒什么特別:AI替代人工,AI提升效率…,諸如此類種種其實也應用在了很多其他的行業上。

那么問題來了,爲什么最先讓AI“大力出奇跡”的,是這個頗有些尷尬的催收領域?

催收看似尷尬,但質效AI卻能在此先揭开鍋,實現了增效與盈利。當然,這與催收行業自身所具備的“特色”密不可分。傳統的催收工作過於依賴人工,重復性高,規律性強。這一系列特徵正中AI技術的下懷,因爲AI在現階段最適合應用的,恰好是這種“人力密集型+暴利”的行業。

360金融大數據總監蘇綏曾經提及,AI催收機器人在同樣的時間段內,可以撥打的電話數量是人工的數倍,分別是800-1000個電話對比300個電話。這意味着一旦使用AI催收系統,就能收獲可以長時間,大批量工作,而且還不用給“提成”的機器人。這大大節省了人工催收時的巨大成本。

此外,在如何規避風險,如何合規的做事這一方面,AI可以做到滿分。隨着監管政策愈發嚴格,相應的要求也愈來愈多。在這種情況下,只守住“不暴力催收,不說髒話,不進行語言侮辱”的底线已經遠遠不夠了。催收員們更要小心翼翼,如履刨冰,一旦哪句話說得不對,就會踩了紅线,被投訴,被罰款,甚至喫官司。而AI催收能夠做到標准化操作,避免了人工催收中可能出現的不當言行,減少了法律風險,這無疑是給催收的過程套了個“金鐘罩”。

目前來看,率先使用AI來進行催收的公司主要有兩類:一種是諸如銀行,網貸平台一類的公司。它們自己借出去的錢,現在想通過AI催收的方式來要回來,諸如浦發銀行,拍拍貸等,都是這方面的典型代表。譬如浦發銀行就通過引入FICO CCS自動語音催收系統來提升催收流程的效率;拍拍貸也推出了“智牛”催收機器人,通過AI系統來進行自動化催收工作。

另一種則是專門的催收公司,它們是中介一般的存在。其他公司把難要的账交給它們,它們用AI來提高催收效率。諸如追一科技,捷通華聲等,都是這方面的典型代表。這些公司往往通過如智能語音催收,用戶畫像模型,催收話術推薦等方式來優化催收流程,提升催收效率,降低成本,並確保催收活動的合規性。

如果用傳統的行業眼光來看,AI是個被寄予厚望,代表人類高精尖技術的概念。它本應該在醫療,教育,自動技術,生物科技等一系列高端行業裏大放異彩。

理想很豐滿,但現實卻如此戲謔。最先喫到AI技術紅利的,反倒是“催債”這個不太能上的了台面的行業。當真應了那句老話,對任何新技術而言,每次最早嘗鮮的,都是古老的暴利行業。

原文標題 : 新火種AI|當AI遇上了催收行業,會產生怎樣的效應和火花?

標題:當AI遇上了催收行業,會產生怎樣的效應和火花?

地址:https://www.utechfun.com/post/351508.html