導讀 最慘量化,跌懵了 梅西代言的千元醬酒,緊急下架!化肥大佬做酒玩砸了 來源 | 投中網 撰文 | 張楠 昨天看見福布斯寫英偉達的一篇文章,編輯在开頭提了個問題:段永平和巴菲特是不是踏空英偉達股...

最慘量化,跌懵了

梅西代言的千元醬酒,緊急下架!化肥大佬做酒玩砸了

來源 | 投中網 撰文 | 張楠昨天看見福布斯寫英偉達的一篇文章,編輯在开頭提了個問題:段永平和巴菲特是不是踏空英偉達股票了?

這問題有意思,不過問法要調一調,而且兩位最好分开談,我們今天不聊巴老爺子,先談談投中讀者的老熟人段sir。春節前後,有人在SEC翻出他的持倉,簡單說,投了各位想象得到的股票:蘋果、伯克希爾、谷歌、阿裏、迪士尼、西方石油等,最近還增持過阿裏。但沒投英偉達,不但沒投,他在雪球也沒提過這股票。

所以到目前爲止,我們認爲段sir大概沒想過要买英偉達,沒打算买,就談不上踏空,那么問題表述,是“爲何不买英偉達”比較合適。

這問題說不上不刁鑽,但還真有代表性,比如也有人在雪球上發問:“像巴菲特和@大道無形我有型 段總,他們持有$蘋果(AAPL)$ 的最近這些年,爲什么沒有把蘋果賣一點,換成$英偉達(NVDA)$ 的想法呢?說真的,2016年到2023年,英偉達的崛起是美股的現象級事件啊。難道這8年,英偉達就沒有出現一次值得價值投資者买入的時刻?但凡他們換了一部分,收益就是差10倍啊。”

比較簡單的(可能的)解釋是:段永平向來克制,只投“懂的”有限的幾只股票;

稍微復雜的(可能的)解釋是:段永平只有一種投資模式,就是估算未來現金流折現。“有點像高爾夫,只有一種揮杆模式”。而未來現金流折現最大的保障就是商業模式,英偉達則恰恰是在不斷調整商業模式的階段,從一家硬件公司,开始成爲販賣“系統、生態”的公司,放在段sir眼裏,這肯定是不確定性;

當然,還有更抽象的(可能的)解釋:段永平說“未來現金流折現不是算账,反而可能是哲學問題”。質言之,段sir用的工具不是數學,而是哲學,那么解答現實問題(此時是英偉達)的效率,哲學自然比數學慢,除了推演,還要思辨。

但請稍等,我認爲,這裏只回答了問題的一層,即策略的部分:爲什么最好的價值投資者沒投到最好的股票?而還沒解答的另一層潛藏問題,是關於身份的:中國投資人爲什么不能在這波AI浪潮中分一杯羹?連段永平都不行?

這個問題復雜得多,下文慢慢談。

首先,看看有哪些中國投資人,在英偉達這一波行情裏賺錢了。

還是抓典型。

景林資產是一個,據說但斌也是一個。不過這倆私募龍頭,對英偉達的操作不太一樣。

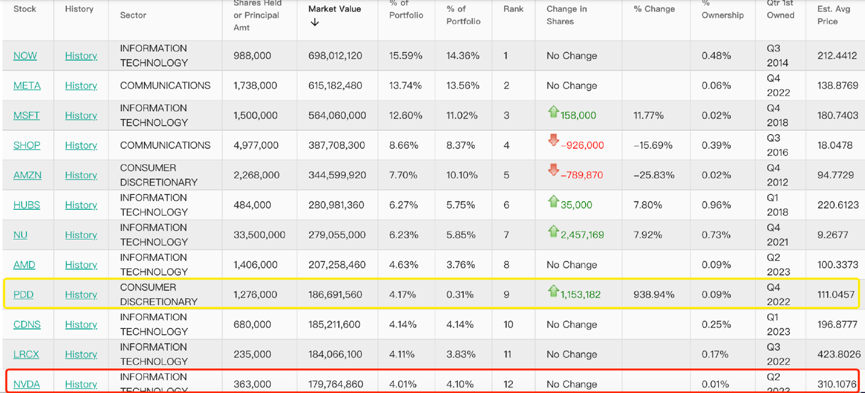

先看景林資產,其提交的最新13F文件顯示,去年4季度景林減持了5500股英偉達,持倉降低至約4260萬美元,且正好卡在今年1-2約這波上漲最快之前,這把少賺了大約上千萬人民幣。

來源:whalewisdom.com

來源:whalewisdom.com這位問了,明明景林只減持了一小部分,少賺的錢跟AUM比,完全可以忽略不計啊。

我的答案是,景林持倉非常有代表性:一是,中概股仍然是國人投美股的首選標的,比如景林上季度減持了40多萬股拼多多,但仍然是第一大持倉股;二是,英偉達到底是不是這波AI行情最大受益者,國人這邊,看來沒能成爲共識。

但斌就高調多了。他在、朋友圈等社交媒體發文稱,“英偉達的市值會超越很多人的想象”,並建議質疑的人去反思,“在任何一個大時代來臨之際,爲什么賺大錢的總是少數?”

這種信心也反映在了東方港灣的操作上,在周五英偉達大漲之際,但斌說他“這兩年有幾只產品接近清盤线,不想躺平,殫精竭慮的試圖逆轉局面。最近基於對英偉達業績的信心,全力以赴地迎接了一次本壘打的機會。”

不過我承認,我並沒有查到東方港灣在美股的投資主體,但斌是如何投資英偉達,持有多少,以及賺了多少錢,都未知。一位美股投資人提示我,東方港灣有可能是通過收益互換等方式“出去的”,簡單點說,就是跟券商籤個約,其他人看不到。

畢竟但先生聲稱“拯救清盤线,迎接本壘打”,我相信他在英偉達身上確實賺了大錢。由此我的問題是:爲什么這波AI行情堅定看好英偉達的投資人是但斌?

進一步又涉及到前面的問題,國內大部分投資人,尤其是最應該把握“大趨勢”的美元基金,是否集體踏空了英偉達?似乎大家能做的只是卷下遊,一起給人形機器人出資,再押10個億?

我幾乎看不到美元基金關於對AI投資策略、技巧等系統性的闡述,與此相對應的是,國外的VC幾乎在聲量和操作上都ALL IN了。

比如美國紅杉。進入官網,一個佔據了幾乎1/3頁面的播客會出現在首頁,是關於英偉達的;持倉上,美國紅杉的獨立二級投資機構SCEG持有META、AMD、英偉達都不少,甚至大幅加倉了拼多多。

查詢信息可知,SCEG的投資標的主要有兩種:一類是正常的二級市場投資;另一類是通過Pre-IPO等後期輪次進入的。按官網的說法,“專注於對全球TMT 行業公司的集中、長期投資。”

機會總會出現,踏空英偉達不是命門,問題是,其他人前幾年已經做好的准備,我們是否至今還沒反應過來?例如,美國紅杉頭兩年就把旗下的產品改成永續基金了。國內手持美元的投資機構呢?還不开始考慮增加關於二級市場的業務、策略、產品嗎?

我在《徐大姐,悶聲賺了10個億》也中總結過,2014年今日資本就成立了常青基金,卻一直沒用主基金投二級,直到2021年消費“”、互聯網落幕,她在國內硬科技投資上又淺嘗輒止。

那年开始,徐新才开始在二級市場摸手感,不光做短线,還幹過高买低賣的事兒,但去年高低讓她抓住了拼多多這條大魚。所以我認爲她“資歷深、武器多、膽子大、沒路徑依賴,不給自己設限”。

投不投、投什么,徐大姐都相當自由。

而且就連賺了錢的但斌先生,都在想方設法減少桎梏。

站在他的角度上看,這次英偉達的“本壘打”,固然是因爲不想清盤逼出來的,但這種沒法掌控的一切滋味想必不太好受,所以他感嘆“再也不發有清盤线的產品了”。

VC/PE現在面臨的退出難、一二級市場倒掛老生常談,我不贅述。從全球投資的趨勢考慮,要掙錢,二級市場已經幾乎成爲必選項。

我在今年春節期間的那篇《香港“財神爺”去年賺了2127億》中提出,當下科技投資的所有主流敘事,都離不开、甚至是被“大型科技公司”掌控的,因此全球主權財富基金現在正處於“一榮俱榮、一損俱損”的狀態,美股“大象起舞”就是這種集體共識的體現。

當然,我在那篇文章中主要表達了一些逆向思考,放在段sir踏空英偉達上,可以替他提出如下問題:現在科技公司對算力的爭奪,能夠延續10年甚至更長時間?會不會誕生比英偉達更NB等公司?能否保持現有的營收增速和利潤率?如果出現黑天鵝等系統性風險,AI的發展會不會戛然而止?

去年我翻段永平那兩本語錄,這裏可以引用兩個觀點:把故事當賭場的人,長賭必輸;段sir的投資,“一生可能會失去無數機會,但犯大錯的機會也會很少”。相比一級市場,二級會更直擊人脆弱和貪婪的一面。

再說回VC/PE,二級市場“應不應該”投,答案越來越清晰了——前兩年完成新一期美元募資的機構不在少數,如果去年還有思考的余域空間,今年呢?還投不出去怎么辦?只能把錢全部押給有限的那幾家大模型和機器人嗎?

所以,是否是時候認真去思考“能不能”的問題了?

徐新能設立28年的常青基金,前提是“得跟LP達成一個比常規VC/PE更基礎的共識——不管我做一級二級,長线還是短线,你得相信我的全部決策,把所有空間都留給我。”要獲取到如此程度的信任,前提是LP資源不能差,且認可你是個有成績、有見識的“老江湖”。

各位不妨問問自己,自己的底牌,到底是什么?真有機會投二級市場,到底是當救命稻草、賭場、對一級是補充還是平衡?確實前有狼後有虎,而不管如何,從現實的角度考慮,二級市場目前就是擺在亞當夏娃面前的蘋果,你得想方設法喫下去,才能有更多可能。

追加內容

本文作者可以追加內容哦 !

標題:聽說段永平踏空了英偉達?

地址:https://www.utechfun.com/post/337953.html