反擊來得稍晚了一些。

反擊來得稍晚了一些。

作者:海棠葉

來源:無冕財經(ID:wumiancaijing)

臨近春節,彌漫在本地生活上空的硝煙味卻越發濃烈。

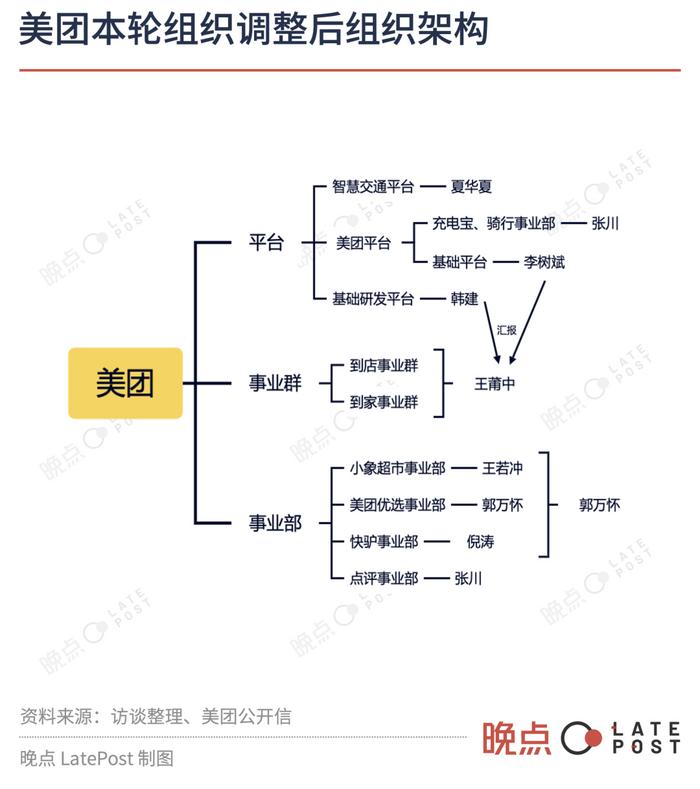

2月2日,美團董事長、CEO王興宣布新的組織架構調整。

在核心本地商業方面,到家事業群、到店事業群、美團平台、基礎研發平台等共同向美團高級副總裁王莆中匯報;大衆點評、SaaS(餐飲管理系統)、騎行、充電寶等業務將由美團高級副總裁張川負責;其他組織保持不變。

這是美團上市以來最大的一次調整。“當前內部、外部充滿各種挑战。”內部郵件中,王興的一句話多少解釋了此時此舉的深意。

壓在王興頭上的,是抖音本地生活一年2000億人民幣的GTV(總交易額)。

战爭的冷意貫穿着美團上下。

“這不是短期战爭,而是一場殘酷並且煎熬的塹壕战。”新年伊始,美團高級副總裁、到店事業群總裁張川就發布了一封長達4200字、措辭嚴厲的內部公开信。在這封信中,關於战役、战爭的字眼出現了不下10次。

時不待人,正是這場緊迫而血腥的本地生活战役,促使美團用焦慮與變革來开年。

王興舉起遲了三年的刀,有用嗎?

01

整合到店、到家,大將掛帥

與其他互聯網公司相比,美團的組織架構調整並不頻繁。

自2017年底成立到店事業群以來,美團的組織逐步穩定發展爲“2+3+N”的結構:兩大事業群(到家、到店)、三個平台(美團平台、智慧交通平台、基礎研發平台)、若幹個事業部(優選、快驢、买菜、點評等)。

這一安排延續了6年,直至本次組織架構變化。

原本獨立的兩大事業群和兩大平台被整合打包,高級副總裁王莆中的管理權限得到了增大,掌控着美團核心本地生活中的最核心業態。

這些根基業務在美團總營收中佔比超過7成。

財報顯示,2023年第三季度,美團核心本地商業營收爲576.9億元,較上年同期的463.3億元增長24.5%,佔到2023年第三季度營收的75.4%,是美團最爲核心的業務,也是美團的最大現金流業務。

據晚點 LatePost報道,本次調整並非臨時決定,而是基於過去半年的討論決策,但新調整也來得頗爲迅速。

▲美團調整後的組織架構,圖片來自晚點 LatePost

▲美團調整後的組織架構,圖片來自晚點 LatePost

就在1月初,張川才以美團到店事業群總裁身份對內發布了內部信,稱到店業務是一場漫長的競爭,核心高管要到一线去。如今距離這封內部信發出不足一個月,張川的崗位就受到了調整。

“到店與到家業務適合協同發展一直是行業共識,此次整合也在意料之中”,一位接近美團的知情人士表示,“團購與外賣在供給側重合度較高,是在以不同履約方式滿足消費者的同類需求。”

市場有觀點認爲,由一人負責也可以調動最好的資源實現二者的聯動,更好地在市場競爭中形成可充分調動的战鬥資源。

此番,王興派出的是王莆中。某種意義上,統領到店和到家業務的他,儼然美團的先鋒大將。

據公开報道,王莆中今年才40歲,是目前美團最高決策機構 S-team中最年輕的成員。自2015年加入美團後,王莆中歷任外賣配送高級產品總監、外賣事業部兼配送事業部負責人等職務,僅3年便晉升高級副總裁,同時加入S-team。

從2015年至今,王莆中一直在“打仗”:先是帶領美團迎战餓了么、百度外賣;而後迎战阿裏,再到試水閃購業務,奪得同城即時零售領域第一名的成績。

作爲美團唯一從業務一线打上來的核心管理者,王莆中非常符合王興在人才選拔中的“艱難理論”,即打過仗、打過勝仗、打過硬仗、打勝過硬仗。

美團人對於王莆中的評價也頗高。

在一些美團員工看來,王莆中是美團外賣崛起的關鍵人物,是繼王慧文之後,又一個敢打敢拼、勇於做新嘗試的管理層。

復盤美團到家業務的成長史,王莆中主導了多個關鍵的決策——力主探索客單價更高的寫字樓白領市場,給美團外賣帶來了關鍵的規模增速,於2017年年底以53.9%的用戶使用份額位列行業第一;提議王興拿出20億元自建同城配送,搭起護城河。

一位美團人士評價,王莆中聰明、風格務實,管理接地氣,對於業務發力的節奏有大局觀,“例如在外賣大战中,什么時候該搞供給,什么時候發力配送,時機和節奏掌握得非常好,而不是對手做什么,就跟什么,或者大家覺得應該做什么,就做什么。”

“王莆中可能是美團高管中‘最具有企業家精神的人’。”新浪數科前COO於冬琪如是認爲。

02

反擊有點晚,對手不止一個

對手兵臨城下,變革顯得尤爲迫切。

2023年11月,美團交出了一份不錯的2023年三季報,但資本市場的表現卻不盡如人意,財報發布當日美團港股一度跌破100港元/股。

在當時的財報電話會議上,王興曾直言:“目前美團在二級市場的股價只反映了外賣單一業務的估值,並不符合公司的內在價值。”

但股價依舊下滑,直至宣布組織架構調整的這一天,美團股價收跌於63.25港元/股,低於2020年初由新冠疫情導致的恐慌水平之下,也跌破最初上市的發行價69港元/股,總市值亦跌破4000億港元。

▲美團近5年來股價表現,圖片來自雪球

▲美團近5年來股價表現,圖片來自雪球

據統計,過去的2023年全年,美團股價累計下跌了53.7%。

影響資本市場樂觀態度的主要因素,離不开抖音和它背後的字節跳動。

據海通國際研報數據預計,2023年抖音本地生活GTV達2000億元,約是美團的1/3,且絕大部分是由到店業務完成的。

根據《2023抖音生活服務年度數據報告》,2023年,抖音入駐服務商數量增長1.79倍,服務商合作的商家數提升近2倍,服務商總交易額實現近8倍增長。此外,達人探店助力實體商家增收946億元。

更關鍵的是,抖音今日之勢,與美團的“縱容”不無關系。

2021年4月,抖音开始嘗試本地生活業務;2022年,抖音把美團到店所有的核心品類都嘗試了一遍,決定進一步投入,美團沒有什么反擊的聲響。

這一年的時間裏,抖音本地生活做到了900億元成交額。與此同時,據晚點Late Post,美團在調研抖音本地生活之後得出的結論是“這個新生對手帶來的威脅範圍可控”。

美團的輕敵,形成了抖音本地生活飛速發展的天時地利人和。

時間來到2022年下半年,美團對抖音更多是以防御性運營爲主。例如,在美團收銀體系上,不允許抖音的團購核銷券使用;向用戶發放更多補貼,犧牲一部分到店業務的利潤率以穩定其市場份額。

2023年,如夢初醒的美團才开始全面對標抖音,2月,對標抖音的“特惠團購”上线了“特價團購”;7月,在APP首頁开闢了“美團直播”的一級入口;8月,又在首頁底部的菜單欄中心位置上线了“視頻”標籤,將短視頻引流入口提高權重。

據市界報道,美團對愿意在抖音特惠團購中下架、或提供更低價格的商家給與流量等方面的扶持。

另據媒體多方報道,從2023年下半年开始,美團啓動了一次重要的變革升級。特別是在到店業務中,在下沉市場取消了延續多年的代理模式,改爲直營。同時,美團重新調整了BD團隊的權責,推動未來BD更多參與到商家議價、促券等關鍵環節中。

效果有,但還不夠。

據公开報道,2023年2月,抖音生活服務核銷前交易額一度逼近美團的45%,到了7月份,盡管有所下降,仍有40%。

據國盛證券預測,2025年抖音到店GTV或將實現3000億,可以達到美團一半;抖音到店廣告、傭金合計收入將達 590 億元,或將趕上屆時美團到店、酒旅的業務收入。

美團最核心的外賣業務出現了疲軟。去年11月底的三季報電話會上,美團CFO陳少暉說“我們認爲四季度外賣收入同比增長將略低於三季度”,並且,三季度到店、酒旅業務的經營利潤同比下降,抵消了餐飲外賣業務利潤的“穩健增長”。

▲美團數個季度各主要業務收入及增速情況。圖片來自走馬財經

▲美團數個季度各主要業務收入及增速情況。圖片來自走馬財經

反擊還是來得稍晚了一些。

足足三年時間,從2021到2023年,競爭對手殺入腹地了,應對策略才逐步從可控到全力反擊。

值得注意的是,抖音還在持續加碼。

2023年10月25日,其計劃在未來一年投入5億元,幫助商家匹配到更合適的達人,提高經營效率,同時爲達人提供更多的帶貨收入。

更大的挑战在於,如同晚點Late Post報道所言,每一個在自己主战場勝出的互聯網新興巨頭公司,都希望進入生活服務領域,用他們各自擅長的路徑把美團的業務重做一遍。

2022年9月,快手將本地生活業務升級爲獨立業務部門;2023年4月,快手上线本地生活小程序接入餐飲、茶飲等連鎖品牌;2024年1月,快手和攜程達成战略合作。

高德地圖嫁接阿裏本地生活業務已有近一年,目前已經能在App搜索框下找到美食、酒店等欄目,聚合了喫喝玩樂等各種基於位置的出門服務,並爲達人上线了專屬權益產品“高德請客”,用於搭建點評體系;小紅書則上线了“官方探店合作中心”並推出“100家探店計劃”……

美團當下面臨的對手,遠非團購大战、外賣大战時局部战場的小BOSS,更多未知的挑战在等着王興。

標題:對手殺入腹地,王興舉起遲了三年的刀

地址:https://www.utechfun.com/post/333354.html