榜上華爲這5年,賽力斯巨虧150億......

炸了!光伏龍頭業績暴雷,市值已蒸發1500億

來源 | 證券之星

撰文 | Running time

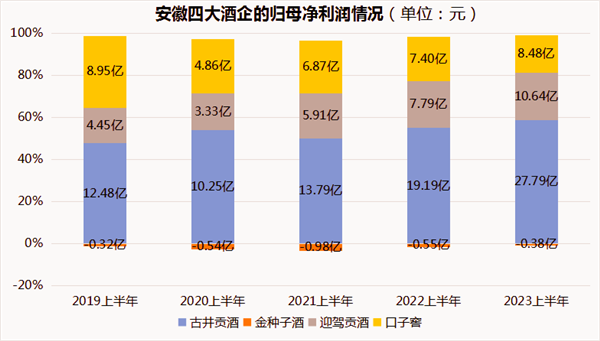

近年來,古井貢酒憑借其卓越的業績表現,成功躋身區域性白酒的領軍行列,穩坐白酒行業的“老六”交椅。在A股上市的白酒企業中,其市值和營收規模均穩居第六位。 在2021至2023年市場整體環境不佳的大背景下,古井貢酒股價總體保持穩定,甚至在2023年創下了305元的歷史新高,去年公司公布前三季度財報後股價一度觸及290元。 但近三個月來,其股價卻出現了明顯的下跌趨勢,一路下行逼近200元關口。究竟是何原因? 表面上看,或是因爲去年11月份“年份酒”風波。 白酒行業長久以來的普遍觀念是“陳年老酒最爲香醇”。隨着行業的迅猛發展,年份酒逐漸受到消費者的關注。然而,由於對年份酒的規範和標准尚不健全,消費者往往難以辨別其真僞,這在一定程度上影響了他們對購买年份酒的信心。 11月17日,在第十九屆中國國際酒業博覽會上,中國酒業協會年份酒管理委員會主任胡義明指出,這些年來虛假年份酒的亂象嚴重侵害了廣大人民群衆的利益,應該說涉嫌嚴重違反消費者權益保護法、反不正當競爭法、中國食品安全法、廣告法以及中華人民共和國刑法,嚴重侵害了消費者的合法權益。 證券日報、長江商報、界面新聞、每日經濟新聞等多家媒體在11月份爭相報道,並將矛頭指向有“年份原漿”系列產品的古井貢酒,讓古井貢酒一時陷入“僞年份酒”的輿論風波中。 “年份原漿”系列從多年前被披露產品所標數字和年份無關,實際是勾兌酒,注冊了“年份原漿”的商標,然後取上“古5”“古8”“古20”等名字,容易讓消費者誤解。據每日經濟新聞報道,北京中銀(合肥)律師事務所律師王瑤表示,古井貢酒這樣賣酒不能算虛假宣傳,主要就是因爲‘年份原漿’沒有特殊含義,只是一個營銷概念。後面的數字也只是商標,沒有宣傳商標中的數字就代表年份。 雖然不能認定“虛假宣傳”,但古井貢酒遭遇到輿論上的“信任危機”,自11月份風波爆發以來,古井貢酒的股價遭受重挫,迄今跌幅已超25%,超出了白酒行業的平均跌幅。 雖然該事件對古井貢酒品牌聲譽受損仍在持續,但股價近期低迷僅是這場風波造成的嗎?筆者認爲可能有更深層次的原因。 古井貢酒面臨着高營銷高增長和地域限制兩大困境。這兩大挑战相互交織,對古井貢酒的未來發展形成壓制。深入探討這兩大挑战,以期更全面地了解古井貢酒當前的處境。

1

白酒需求危機

古井貢酒,這款源自安徽亳州的濃香佳釀,在大衆心中的知名度可能不及五糧液、瀘州老窖和洋河股份等全國性白酒品牌,但在二級市場上,它卻展現出了黑馬般的潛力。在過去的幾年裏,古井貢酒的股價在持續低迷的白酒板塊中逆勢上揚,不斷刷新歷史新高。2023年4月,其股價更是達到了300元的新高峰,總市值逼近1600億元,市盈率突破50倍,成爲了白酒百億陣營中估值最高的企業之一。 古井貢酒的高增長業績是其市盈率超越貴州茅台等巨頭的關鍵所在。數據顯示,2021年至2022年,古井貢酒分別實現了132.70億元和167.13億元的營業收入,同比增長率分別高達28.93%和25.95%。同時,其淨利潤也呈現出穩健的增長態勢,增速分別爲23.90%和36.78%,在白酒行業中名列前茅。 2023年的前三季度報告顯示,古井貢酒繼續保持着強勁的增長勢頭。在1月至9月期間,其營業收入達到了159.53億元,同比增長24.98%;淨利潤更是飆升至38.13億元,同比增長率高達45.37%。按照這個趨勢發展下去,只要古井貢酒在2023年第四季度的營收不出現同比下滑,其全年營收有望突破200億元大關。 然而,在公司業績高歌猛進的同時,我們也不能忽視一些潛在的隱患。三季報數據顯示,截至2023年9月末,古井貢酒的存貨金額達到了64.44億元的歷史新高,較上年同期增長了近11億元;而預收账款(合同負債)金額則爲33.15億元,較上年同期減少了4.48億元。這些指標的明顯承壓無疑給古井貢酒的未來發展蒙上了一層陰影。 據統計,截至2023年三季度末,A股上市白酒企業的存貨總額高達1363.54億元,總量接近50萬千升,相當於10億瓶500ml標准瓶白酒。在這樣的行業背景下,古井貢酒的存貨激增問題顯然並非個案。 預收账款作爲白酒企業業績的“蓄水池”,其變動情況直接反映了公司未來業績的增長潛力。與五糧液、瀘州老窖、洋河股份等頭部白酒企業相比,古井貢酒預收账款的下滑趨勢顯得尤爲刺眼。這無疑表明,古井貢酒未來的業績增長動力可能會相對較弱,或許也是導致其股價近期出現深度調整的重要原因之一。

2023年的前三季度報告顯示,古井貢酒繼續保持着強勁的增長勢頭。在1月至9月期間,其營業收入達到了159.53億元,同比增長24.98%;淨利潤更是飆升至38.13億元,同比增長率高達45.37%。按照這個趨勢發展下去,只要古井貢酒在2023年第四季度的營收不出現同比下滑,其全年營收有望突破200億元大關。 然而,在公司業績高歌猛進的同時,我們也不能忽視一些潛在的隱患。三季報數據顯示,截至2023年9月末,古井貢酒的存貨金額達到了64.44億元的歷史新高,較上年同期增長了近11億元;而預收账款(合同負債)金額則爲33.15億元,較上年同期減少了4.48億元。這些指標的明顯承壓無疑給古井貢酒的未來發展蒙上了一層陰影。 據統計,截至2023年三季度末,A股上市白酒企業的存貨總額高達1363.54億元,總量接近50萬千升,相當於10億瓶500ml標准瓶白酒。在這樣的行業背景下,古井貢酒的存貨激增問題顯然並非個案。 預收账款作爲白酒企業業績的“蓄水池”,其變動情況直接反映了公司未來業績的增長潛力。與五糧液、瀘州老窖、洋河股份等頭部白酒企業相比,古井貢酒預收账款的下滑趨勢顯得尤爲刺眼。這無疑表明,古井貢酒未來的業績增長動力可能會相對較弱,或許也是導致其股價近期出現深度調整的重要原因之一。  盡管經歷了股價的深度調整,但古井貢酒的市值仍然高達1085億元,市盈率(TTM)維持在27倍的高位。在百億營收規模的陣營中,其市盈率僅次於貴州茅台(28倍),遠高於20倍的行業平均水平。對於古井貢酒而言,想要繼續維持當前的估值水平,就必須在未來的發展中講述更加動人的成長故事。這無疑對其提出了更高的要求和更大的挑战。

盡管經歷了股價的深度調整,但古井貢酒的市值仍然高達1085億元,市盈率(TTM)維持在27倍的高位。在百億營收規模的陣營中,其市盈率僅次於貴州茅台(28倍),遠高於20倍的行業平均水平。對於古井貢酒而言,想要繼續維持當前的估值水平,就必須在未來的發展中講述更加動人的成長故事。這無疑對其提出了更高的要求和更大的挑战。

2

高營銷高成長模式能否持續?

古井貢酒在營收已經逼近瀘州老窖,但在品牌力上卻稍顯不足。爲了彌補這一短板,古井貢酒在營銷上下足了功夫,其策略之豐富、投入之巨大,在白酒行業中也算得上是一股清流。

近年來,古井貢酒頻頻亮相於央視春晚的黃金時段,通過廣告轟炸的方式提升品牌知名度。此外,它還積極嘗試聯名推廣等創新手段,以期在激烈的市場競爭中脫穎而出。然而,盡管古井貢酒在營銷上使出了渾身解數,但效果卻並未達到預期。  根據2023年第三季度的財務報告顯示,古井貢酒在銷售費用達43億元,所有上市白酒企業中僅次於五糧液,同時,其銷售期間費用率33.22%也遠遠超過了國內其他同行。 如此巨大的投入,對於任何一家企業來說都是一筆不小的开支。古井貢酒之所以愿意在營銷上如此大手筆,很大程度上是因爲它作爲一家區域性品牌,面臨雙重困境:一方面,高端酒品牌不斷下沉,侵入其安徽本土市場;另一方面,地產酒同行也在積極行動,意圖搶佔其市場份額。 在這種腹背受敵的形勢下,古井貢酒過於依賴傳統的營銷手段,這可能使其在未來的市場競爭中陷入困境。無論是拓展省外市場、推動產品持續高端化,還是維護省內市場份額,都需要大量的資金投入。 此外,古井貢酒採用的深度營銷模式也與其他經銷商模式有所不同。該模式需要廠家深度參與當地市場的培育工作,從而投入大量的人力和銷售資源。據統計,2022年古井貢酒的銷售人員數量已超過3000人,這一數字遠高於瀘州老窖的924人和山西汾酒的2310人。在未來市場擴張過程中,這無疑將進一步增加其營銷費用壓力,進而對盈利能力和業績增長產生持續影響。因此,可以預見,在未來很長一段時間內,古井貢酒的營銷費用仍將保持在一個相對較高的水平。一旦行業需求有所變化,公司利潤將出現較大波動。

根據2023年第三季度的財務報告顯示,古井貢酒在銷售費用達43億元,所有上市白酒企業中僅次於五糧液,同時,其銷售期間費用率33.22%也遠遠超過了國內其他同行。 如此巨大的投入,對於任何一家企業來說都是一筆不小的开支。古井貢酒之所以愿意在營銷上如此大手筆,很大程度上是因爲它作爲一家區域性品牌,面臨雙重困境:一方面,高端酒品牌不斷下沉,侵入其安徽本土市場;另一方面,地產酒同行也在積極行動,意圖搶佔其市場份額。 在這種腹背受敵的形勢下,古井貢酒過於依賴傳統的營銷手段,這可能使其在未來的市場競爭中陷入困境。無論是拓展省外市場、推動產品持續高端化,還是維護省內市場份額,都需要大量的資金投入。 此外,古井貢酒採用的深度營銷模式也與其他經銷商模式有所不同。該模式需要廠家深度參與當地市場的培育工作,從而投入大量的人力和銷售資源。據統計,2022年古井貢酒的銷售人員數量已超過3000人,這一數字遠高於瀘州老窖的924人和山西汾酒的2310人。在未來市場擴張過程中,這無疑將進一步增加其營銷費用壓力,進而對盈利能力和業績增長產生持續影響。因此,可以預見,在未來很長一段時間內,古井貢酒的營銷費用仍將保持在一個相對較高的水平。一旦行業需求有所變化,公司利潤將出現較大波動。

3

營收突破200億元

全國战略卻陷入泥潭

從營收數據來看,古井貢酒前三季度159億,全年突破200億營收大關已基本無懸念。 然而,在營收一路飆升的背後,古井貢酒卻依然面臨着全國化布局的難題。爲了解決這一問題,古井貢酒採取了並購策略,通過收購其他品牌來借助其原有渠道進行異地擴張。例如,它先後收購了黃鶴樓酒業、安徽明光酒業以及貴州仁懷茅台鎮珍藏酒業等品牌,試圖以此打破地域限制,實現全國化布局。  然而,從實際效果來看,古井貢酒的並購策略並未達到預期效果。盡管其市場布局已經延伸至貴州及湖北等地,但以安徽爲中心的華中市場依然是其主力軍,保持85%以上的營收佔比,省外市場佔比並未出現明顯變化。 對於古井貢酒大手筆的並購卻收效甚微的原因,業內人士普遍認爲,根本原因在於其收購的都是小型酒企,這些企業在區域影響力及市場佔有率上依然十分有限,因此對於古井貢酒的擴張並無太大實際意義。尤其是黃鶴樓、老明光等品牌,多以低端酒爲主打產品,這對於提升古井貢酒的品牌影響力並無太大幫助。 因此,對於古井貢酒來說,想要走出華中、實現全國化布局,恐怕還需要在品牌文化積澱和市場宣傳方面繼續發力。不過,目前在銷售費用方面已經遠超同行的古井貢酒來說,想要單靠營銷就能突破區域限制恐怕並非易事。除了營銷之外,如何進行產品創新與市場定位也是尤爲關鍵的一環。 值得一提的是在2023年6月29日召开的2022年年度股東大會上,古井貢酒透露了未來的品牌策略與產品策略調整方向。它將堅持以濃香白酒爲主打產品同時推動黃鶴樓回歸大清香市場、老明光發力明綠香領域以及將珍藏酒業作爲公司的醬酒战略儲備。這些舉措無疑爲古井貢酒的未來發展注入了新的活力但具體效果如何還需拭目以待。

然而,從實際效果來看,古井貢酒的並購策略並未達到預期效果。盡管其市場布局已經延伸至貴州及湖北等地,但以安徽爲中心的華中市場依然是其主力軍,保持85%以上的營收佔比,省外市場佔比並未出現明顯變化。 對於古井貢酒大手筆的並購卻收效甚微的原因,業內人士普遍認爲,根本原因在於其收購的都是小型酒企,這些企業在區域影響力及市場佔有率上依然十分有限,因此對於古井貢酒的擴張並無太大實際意義。尤其是黃鶴樓、老明光等品牌,多以低端酒爲主打產品,這對於提升古井貢酒的品牌影響力並無太大幫助。 因此,對於古井貢酒來說,想要走出華中、實現全國化布局,恐怕還需要在品牌文化積澱和市場宣傳方面繼續發力。不過,目前在銷售費用方面已經遠超同行的古井貢酒來說,想要單靠營銷就能突破區域限制恐怕並非易事。除了營銷之外,如何進行產品創新與市場定位也是尤爲關鍵的一環。 值得一提的是在2023年6月29日召开的2022年年度股東大會上,古井貢酒透露了未來的品牌策略與產品策略調整方向。它將堅持以濃香白酒爲主打產品同時推動黃鶴樓回歸大清香市場、老明光發力明綠香領域以及將珍藏酒業作爲公司的醬酒战略儲備。這些舉措無疑爲古井貢酒的未來發展注入了新的活力但具體效果如何還需拭目以待。

4

瓶頸或將至 高增長難持續

從行業視角來看,當前市場已進入存量博弈階段,行業分化趨勢愈發明顯。資源逐漸向品牌實力更強的全國性一线白酒品牌傾斜,這已成爲白酒行業發展的不可逆轉的趨勢。

在與茅台、五糧液、洋河、汾酒等一线品牌的競爭中,古井貢酒在企業文化、品牌魅力和消費者認知度等方面存在明顯的落差。白酒的護城河,歷經千年的歷史沉澱與傳承,已然構築成一道幾乎無法逾越的屏障。 自2015年公司开啓第一輪泛全國化進程,古井貢酒不斷加大銷售投入,銷售費用從2015年全年13億元到2023年前三季度 43億元,增長230%。然而,盡管付出了巨大的努力,其營收結構卻並未得到實質性改善。華中地區依舊牢牢佔據着超過85%的收入份額,顯示出古井貢酒在全國市場布局上沒有明顯突破。古井貢酒在战術層面成功實現了營收目標,但在全國化战略的推進上卻陷入了難以突破的僵局。 綜上,盡管古井貢酒營收突破200億大關,逼近瀘州老窖業績可喜可賀,但也意味着它也即將觸及那道無形的“嘆息之牆”——作爲地產酒的固有宿命。而其品牌實力相較於全國性一线品牌仍有差距,想要實現高速增長的難度將比以往任何時候都要大。更多精彩內容,歡迎關注

本文作者可以追加內容哦 !

標題:古井貢酒遭遇“信任危機”,還能維持高增長嗎?

地址:https://www.utechfun.com/post/326944.html