正式向深交所遞交創業板上市申請長達19個月之後,創業板IPO審核""深圳市科通技術股份有限公司(下稱"科通技術")2024年1月20日終於等來了深交所對於審核中心意見落實函回復的披露,IPO項目走到這一步,已經算是曙光在望了。

這其中比較曲折的是,2023年9月21日深交所就發出了審核中心意見落實函,而科通技術這一回復就是長達4個月。

據了解,審核中心意見落實函是企業IPO獲准上市委會議審核前的最後一道關卡,這基本意味着在注冊制下IPO項目的交易所前期問詢的結束,只要順利回復完審核中心意見,該項目便獲得了上會審議的資格。

苦侯一年半多時間,在IPO發審節奏緊縮,上會名額稀缺的當下,科通技術能否成功登陸深交所上市委會議接受對其是否符合創業板上市條件的審視與表決的機會,有待觀察。

作爲一家從事芯片應用設計和分銷業務的企業,科通技術由香港聯交所上市公司硬蛋創新將旗下芯片分銷業務分拆而來。事實上,科通技術是上遊原廠和下遊電子制造商的中間商,通過從知名原廠採購芯片,然後賣給下遊電子設備廠商從中獲利。

慧炬財經注意到,2017年5月22日,烽火研究發布了針對科通技術母公司硬蛋創新的做空報告,質疑硬蛋創新年報數據的真實性、线上業績高增長的合理性以及互聯網商業模式。受此影響硬蛋創新股價大跌、銀行大規模撤貸,其銷售額從2016年高峰期的100多億下降到2018年的50多億。

在此背景下,母公司對科通技術的上市顯然寄予厚望。

據科通技術遞交的有關上市申報材料顯示,在華泰證券的保薦下,其此次IPO計劃通過發行不超過3505.7471萬股新股以募集資金20.49億元投向"擴充分銷產品线項目"、"研發中心建設項目"兩大項目和補充流動資金5億元。

在2023年之前的三年中,科通技術營收保持了持續增長的態勢。

公开數據顯示,2020年至2022年三年中,科通技術營收分別爲42.21億、76.21億、80.74億,對應扣非淨利潤分別爲1.57億元、3.09億元、3.08億元。

在最能衡量其創新實力指標——研發投入上,科通技術在2020年至2022年中的累計投入1.33億元,最近三年研發投入復合增長率爲44.73%,超過了《深圳證券交易所創業板企業發行上市申報及推薦暫行規定(2022年修訂)》(以下簡稱"暫行規定")中,對擬創業板企業最近三年研發費用總計需超過5000萬元、最近三年研發投入復合增長率不低於15%、最近一年研發投入金額不低於1000萬元的硬性規定。

科通技術早在2022年6月30日便正式向深交所遞交了其創業板的上市申請並獲得受理,事實上其基本面在同期申報創業板上市的企業中不算最頂尖,但也不落人於後。

然而,在平均前期問詢周期約半年的創業板IPO審核中,科通技術卻足足"耽擱"了一年半多。

目前,在創業板IPO待審的隊伍中,在2022年6月底之前提交申請至今未獲得上會機會的在審企業屈指可數,到底是何緣由成爲了早前羈絆科通技術上市的主因?

科通技術早前IPO審核進程緩慢,這或與其在進入2023年以來,業績出現了較大幅度的波動不無關系,此外,其研發投入比不足1%顯著低於同行,是否具有成長性,是否符合創業板定位也多次被監管層所質疑。

被業績下滑拖累的審核進度

去年扣非淨利暴跌兩成多

在2020年至2022年,科通技術業績的成長性可圈可點。

此番IPO遞表於2022年6月,正值科通技術經營業績紅紅火火,在2021年時,其營業收入就已經突破了76億增幅高達80.52%,彼時2020年營收增速僅爲8.26%,不過到了2022年營收增速驟然放緩至5.95%。

慧炬財經注意到,在2023年之前的三年中,科通技術收入呈現快速增長態勢,2020年至2022年,營業收入復合增長率爲38.30%,淨利潤復合增長率達39.29%,科通技術迎來業績最好的高光時光。

但時間來到2023年後,在經過前幾年高速發展後,科通技術無論是營收還是利潤均掉頭朝下變臉下滑。

數據顯示,2023年上半年,科通技術營業收入總計35.07億元,同比下滑了14.23%,對應的淨利潤下滑慘烈,僅有1.21億元,同比下滑幅度高達28.46%。

對於2023年上半年出現的業績變臉,科通技術給出的解釋是"2023年宏觀經濟整體下行,電子元器件終端需求較爲疲軟"。

2023年上半年,原本在科通技術營收佔比中份額最高的工業互聯領域,收入從2022年同期的21.95億元暴跌了29.88%至15.39億元,份額第二高的數字基建領域收入由2022年同期的9.86億元下滑了12.52%至8.62億元。

縱觀2023年全年,科通技術營收和盈利增速下滑明顯。

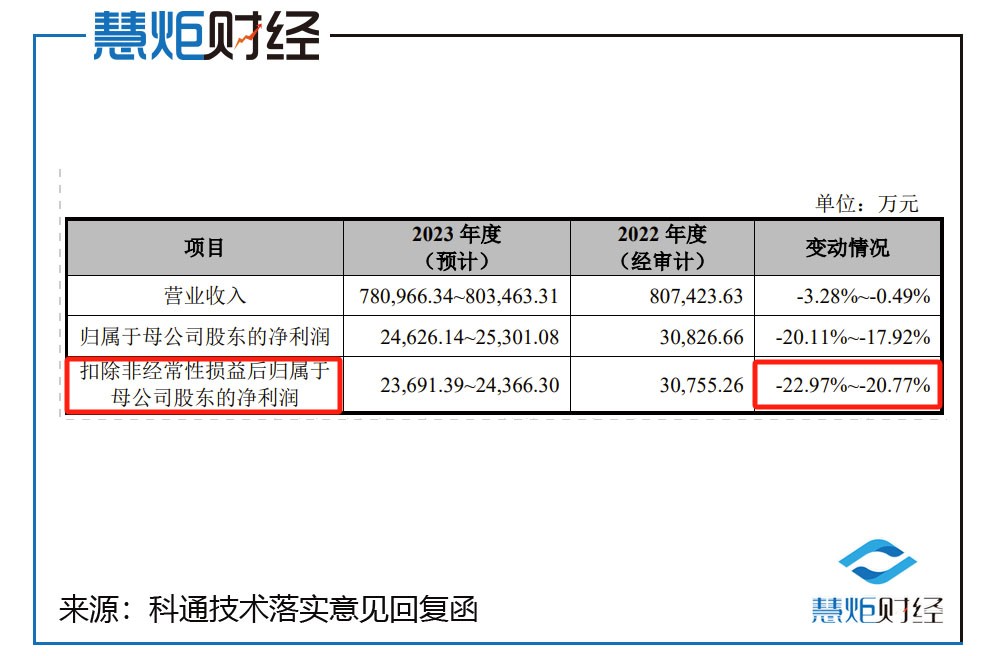

據科通技術向監管層提供的2023年業績估算數據顯示,其2023年營業收入區間爲78.1億至80.35億元,同比變動幅度爲-3.28%至-0.49%,扣非淨利潤的區間爲2.37億元至2.44億元,同比變動幅度爲-22.97%至-20.77%。

也正是因業績變臉、扣非淨利潤出現的劇烈下滑,科通技術業績的持續性受到了監管層的重點關注。

2024年1月17日,在決定是否安排科通技術IPO上會受審的最關鍵一環——"審核中心意見落實函"中,深交所也一再要求科通技術說明"2023年上半年業績存在下滑的原因,與行業整體趨勢、同行業可比公司對比情況,未來經營業績是否存在進一步下滑風險。"。

在科通技術給出上述預測的同時,堅稱經營業績進一步下滑的風險較低。

在落實函中,科通技術列舉了半導體市場已連續數月回暖、下遊應用領域市場需求較高、電子元器件市場景氣度有望回升等來試圖證明業績進一步下滑的風險較低。

但在業內人士看來,要想順利推進IPO審核,企業就必須向監管層提供能進一步證明後續發展成長性和持續性的明證,否則很難進一步打消監管層疑慮。

存貨高企半年激增至50.67億

經營現金流惡化三年半流出12億

除了業績下滑所帶來的困擾,在IPO報告期內,科通技術高企的存貨余額,也是監管層詰問的焦點。

從科通技術IPO的申報數據上看,其高企的存貨余額也讓人捏了一把汗。

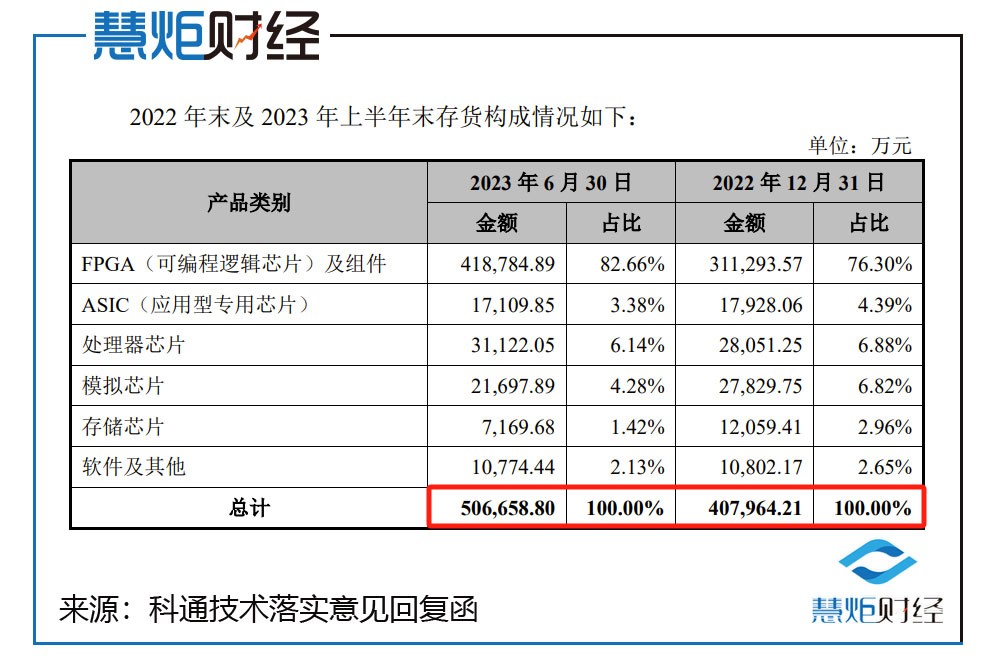

數據顯示,2020年至2023年上半年,科通技術存貨余額分別爲3.61億元、22.11億元、40.8億元、50.67億元。

2022年,科通技術的存貨余額突然飆升,從2021年的22.11億元增長至40.8億元,到了2023年上半年存貨余額高達50.67億元,一舉超過2022年全年。值得注意的是, 2022 年末科通技術存貨余額增幅爲 90.15%,2022年其營收增幅僅爲5.95%,存貨余額的增長幅度大幅高於營收增長幅度84.2個百分點。

針對於此,深交所要求說明在2022年營業收入增速放緩、2023年上半年營業收入存在下滑情況下,2022年末、2023年上半年末存貨余額持續大幅增長的原因,存貨是否存在大額滯銷、退換貨的情形。

"存貨高企對企業財務狀況的影響是巨大的,過多的存貨積壓會佔用大量企業資金,降低存貨周轉效率,這將導致企業生產經營計劃很難正常運轉,從而降低自身資金變現能力和償債能力,還會增加資金鏈斷裂的風險",北京一位資深投行人士告訴慧炬財經。

而加強備貨力度以滿足市場高速增長的需求,則進一步導致經營活動現金流出。

令人擔憂的還有科通技術經營活動產生的現金流淨額的持續惡化。

2023年6月底,科通技術账上的經營活動產生的現金流淨額已跌至-6.68億元,在2022年,該項數據爲-1.48億元。

數據顯示,2020年至2023年上半年,科通技術的經營活動現金流淨額分別爲:-1.63億元、-2.40億元、-1.48億元、-6.68億元,這意味着三年半其經營現金流淨額淨流出高達12.19億元。

在業內人士看來,在融資愈發艱難的當下,未來現金流量才是核心指標,企業需要實現的是有現金流的利潤。顯然,科通技術的變現能力和盈利質量並不樂觀。

研發投入比低於同行不足1%

被質疑是否符合創業板定位

有關科通技術研發投入,是否符合創業板定位的質疑,也被深交所連環追問。

從科通技術IPO的申報數據上看,其在研發投入上是比較吝嗇的。

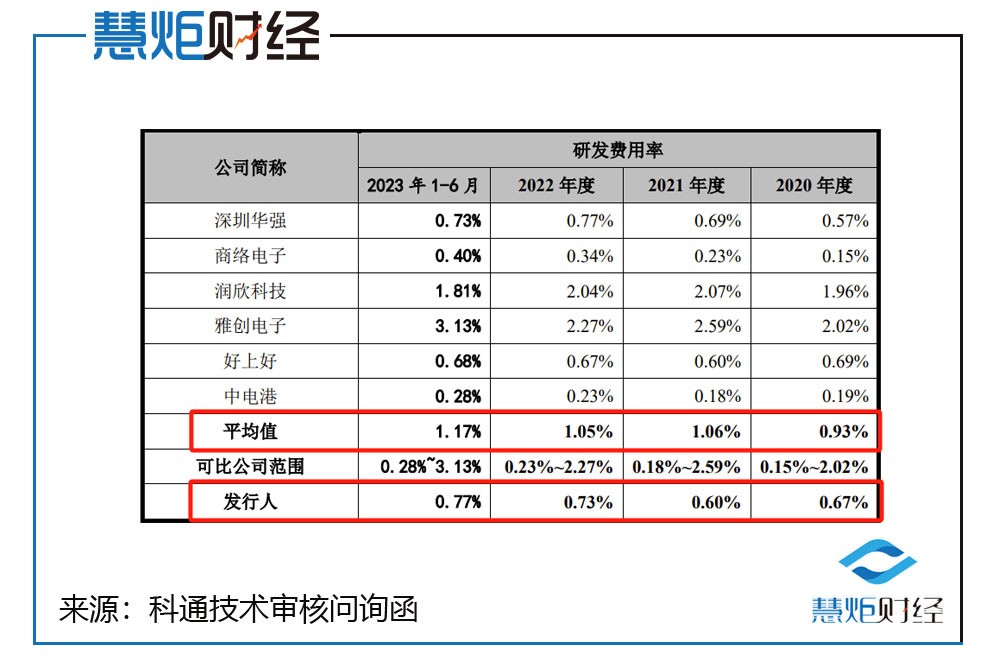

2020年至2023年上半年,科通技術的研發費用分別爲2825.11萬元、4561.96萬元、5918.08萬元、2706.90萬元,佔當期營收比重僅爲0.67%、0.60%、0.73%、0.77%,遠低於同行均值的0.93%、1.06%、1.05%、1.17%。

不僅研發上投入較低,其在發明專利數量上也是極少,慧炬財經注意到科通技術共擁有20項專利,但發明專利卻僅有1項。

在高營收的背後,科通技術的研發費用投入偏低,是否屬於成長型創新創業企業,是否符合創業板定位也被反復質疑。

在科通技術的研發費用組成中,50%以上是被研發人員薪酬所佔據,其中2023年上半年,研發人員的薪酬佔比更是達到了當期研發費用的72.05%,反而材料費佔比卻低得可憐,除2020年佔比曾達到6.22%外,在2022年最低僅有3.80%。

更值得注意的是,科通技術認定高新技術企業研發費用與審計報告研發費用存在顯著差異。2020年至2022年差異額度分別爲840.98萬元、1148.18萬元、752.49萬元,其中人工費用差異分別爲710.50萬元、1089.14萬元、444.74萬元。

深交所在兩輪審核問詢函中對科通技術提出了如下質疑,要求其"結合前述問題回復、發行人核心競爭力、研發能力與投入、技術創新性與先進性、行業未來發展方向與市場潛力等,按照《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》的要求,詳細分析並披露發行人是否屬於成長型創新創業企業,是否符合創業板定位;結合認定高新技術企業研發費用與審計報告研發費用核算口徑的具體規定,說明發行人母公司在不同口徑下歸集的研發費用具體金額及差異,進一步說明前述研發費用的歸集是否合理"。

“神祕”股東四個月暴賺4個億

更在遞表前一個月清盤退場

值得注意的是,歷史股東優車易購(香港)低價入股後短時間內以超高價格轉股套現淨賺4.44億元,是監管層此前對其IPO問詢中最大的質疑。

仔細觀察科通技術的"二輪"問詢,有關“換股”交易、實際控制人與神祕股東沈兵之間是否存在協議安排、股權代持等等質疑皆不斷被監管層詰問。

在最後一輪落實審核中心意見函中,審核中心對其提出的四個需落實的問題排在第三位是對優車易購(香港)及其相關方出讓科通技術股權所得款是否存在爲科通技術提供體外資金循環、資金閉環回流等情況的擔憂。

顯然,科通技術的相關回復並沒有成功打消監管層的疑慮。

時間回到2020年7月,科通技術新增注冊資本127.52萬元,全部由優車易購(香港)認繳,作價3500萬元,增資價格爲27.45元/出資額。

僅隔兩個月之後,優車易購(香港)將其持有的科通技術9.8%股權(對應的認繳出資額爲49.9898萬元)以23520萬元的價格轉讓給了科通技術的兩家員工持股平台創新聯合有限公司、深圳市通創新咨詢合夥企業(有限合夥),轉讓價格高達470.5元/出資額,相較兩個月前的入股價暴增了1614.03%,透過這一买一賣,優車易購(香港)兩個月時間淨賺了2.21億元。

又隔了兩個月也就是2020年11月,優車易購(香港)將其持有公司8.66%的股權(對應的認繳出資額爲50.45萬元)以23734萬元轉讓給深圳優車易購,同月,深圳優車易購將其剛剛受讓的科通技術股權分別轉讓給了6家私募基金,轉讓價格與其受讓價格一致。

據了解,優車易購(香港)與深圳優車易購屬於同一控制下的關聯方,均由沈兵持股100%,此次優車易購(優車易購(香港)與深圳優車易購合稱)的大舉套現,又再次淨賺2.23億元。

更蹊蹺的是在遞表前一個月即2022年5月,優車易購(香港)將其持有的科通技術464.77萬股份以每股價格29元轉讓給公司控股股東AlphalinkGlobalLimited,合計股權轉讓價款爲13478.45萬元,這次淨賺了720萬元,優車易購(香港)徹底退出了科通技術股東行列。

慧炬財經注意到,沈兵2016年以2300萬元的估值取得Hardeggs Holdings Limited股權,2019年12月按照約3.5億元估值"換股"取得科通技術股份,而在2020年9月沈兵出讓股權時,科通技術估值已達24億元,到了2020年11月,沈兵再次出讓股權時科通技術整體估值來到了27億元,這意味着短短的11個月時間,科通技術估值暴增了7倍。

那么神祕股東沈兵與科通技術之間到底是何關系呢?

據了解,沈兵早期由於業務關系認識了實控人康敬偉父親康鋼艦及兄弟康義,1998年還與其父親及兄弟等人共同創建了重慶松日電機有限公司(已於1999年停止經營)。

2006年沈兵被聘爲原康敬偉控制的美國上市公司VIEWTRAN的顧問,協助公司業務开拓,後延續至其港股上市公司硬蛋創新,2014年至2015年曾經在深圳市前海硬蛋通信技術有限公司及科通數字技術(深圳)任職。

2016年,沈兵以100萬美元的價格通過其控制的OptimumProfuseLimited取得HardeggsHoldingsLimited30%股權,對應的整體估值爲333.33萬美元,約爲2300萬元。沈兵爲硬蛋創新引薦投資者,並導入供應商資源,促成硬蛋科技與智能駕駛供應商的战略合作,以及促成硬蛋科技承辦第五屆上海創博會、第九屆APEC中小企業技術交流暨展覽會協辦方等,並協助在國內开展各區域的硬蛋空間(智能硬件產品展示宣傳及體驗廳)落地,如北京硬蛋空間、重慶硬蛋空間等方面立下了汗馬功勞。

而作爲回報,沈兵以3500萬元的入股成本價四個月內暴賺了4.44億,其財技不得不說實在是了得。

"是否存在對優車易購(香港)利益輸送情形,本次申報前夕退出的原因及商業合理性",深交所對此發出靈魂拷問。

前員工配偶 “扮演”大客戶

遭追問是否存在利益傾斜

此外,報告期內,一直位居前五大客戶的江蘇恆馳電子科技有限公司(下稱“江蘇恆馳”)格外惹人關注。

2020年至2023年上半年,江蘇恆馳向科通技術的採購金額分別爲26226.94萬元、24750.27萬元、28890.37萬元、15508.71萬元,科通技術向江蘇恆馳銷售的產品主要爲模擬芯片、處理器芯片。

招股書顯示,2020年、2021年、2022年、2023年上半年,江蘇恆馳分別位列科通技術第二大客戶、第五大客戶、第二大客戶、第三大客戶的位置。

天眼查顯示,江蘇恆馳成立於2017年6月7日,黃立偉持股51.00%,汪雲玲持股49.00%,其主要從事電子元器件分銷業務,主營歐司朗產线產品。對於合作起因,按照科通技術的說法是,2018年雙方經業務人員引薦雙方开始業務合作。

慧炬財經細致探究發現,科通技術前員工朱海廷的配偶汪雲玲持有江蘇恆馳49%的股權。朱海廷於2017年3月加入公司,2021年10月離職,職務爲區域銷售經理,主要負責智能汽車、銷售板塊的電子元器件產品銷售及客戶拓展。

比較巧合的是,在朱海廷加入科通技術的3個月後,江蘇恆馳成立了。

科通技術與前員工親屬客戶關系匪淺,江蘇恆馳在採購價格、毛利率方面得到了來自科通技術的"優惠"條件。

數據顯示,2019年至2023年上半年,科通技術向江蘇恆馳銷售的毛利率分別爲3.19%、1.03%、0.99%、1.55%、1.72%,整體呈下降趨勢,不僅如此各年向江蘇恆馳銷售的前十大型號產品大部分單價低於科通技術向其他客戶銷售單價區間的最低值。

針對於此,深交所要求說明是否存在利益傾斜情形,相關交易是否公允,是否存在通過降低價格、放寬信用政策等維護客戶或刺激銷售的情況,並進一步說明江蘇恆馳電子的銷售是否可持續。

"IPO公司大客戶由前員工親屬設立的情況之前也出現過,這並非審核時的必要障礙,不過需要說明雙方交易的必要性、合理性,以及交易價格是否符合市場正常水平。",上述投行人士告訴慧炬財經。

按照過往慣例,順利回復完審核中心意見落實函後,IPO企業就屬於待上會狀態,那么在排隊19個月後,科通技術能否成功迎來上會時機,慧炬財經後續將保持持續關注!

本文作者可以追加內容哦 !

標題:科通技術IPO: 扣非淨利暴跌兩成多 神祕股東四個月暴賺4個億

地址:https://www.utechfun.com/post/323217.html